NUBANK AGORA COM TRANSFERÊNCIA INTERNACIONAL! PARCERIA NUBANK E REMESSA ONLINE

O banco digital que não para de crescer, possui uma proposta de desburocratizar e modernizar os serviços financeiros e nesse sentido ele acaba de dar mais um passo possibilitando a realização de transferências internacionais direto pelo aplicativo.

Sim é isso mesmo que você ouviu, agora é possível realizar transferências de dinheiro direto pelo aplicativo do NuBank!

Fazer remessas de dinheiro para uma conta no exterior não é uma tarefa que possa ser considerada simples e muito menos barata.

Pensando nisso o NuBank fez uma parceria inédita com a Remessa Online, uma das principais plataformas de transferência internacionais do Brasil. Através dessa parceria agora é possível iniciar o processo de transferência direto pelo aplicativo do banco digital.

Até o dia 3 de novembro os clientes do NuBank terão ainda um desconto exclusivo de 15% sobre a taxa cobrada pela Remessa Online.

Mas por que o NuBank se juntou a Remessa Online?

Devida a enorme complexidade de se realizar esse tipo de transação, afinal uma transferência de dinheiro internacional envolve diferentes moedas, diferentes idiomas, diferentes impostos e além disso as instituições financeiras possuem leis diferentes em cada país.

Tendo isso em vista o NuBank achou melhor realizar uma parceria com uma empresa que já possuía grande experiência nessa área, do que desenvolver a sua própria solução.

Como foi possível realizar a integração das duas plataformas, para os clientes do NuBank a funcionalidade ficou inserida no próprio aplicativo do banco, facilitando assim todo o processo e concentrando em um só lugar as suas operações financeiras.

E quais as taxas cobras em uma transferência internacional?

Para transferências internacionais é cobrado 0,38% de IOF, isso independente da instituição financeira.

Além do imposto temos 2 tarifas cobradas:

A primeira é a taxa administrativa

Que no caso da Remessa Online é chamada de custo. Ela nada mais é que o valor cobrado para a efetivação da transferência por parte da Remessa Online. O seu valor iniciasse em 1,3% e varia de acordo com a moeda escolhida e o montante a ser transferido.

A segunda é a tarifa bancária

Em transações que envolvem euro ou dólar o seu valor é de R$ 5,90 para transações de até 2500 reais. Se o valor for superior a 2500 a transação passa a ser isenta dessa tarifa.

Já para outras moedas, a tarifa varia e a sua isenção é a partir de 5.500 reais.

O desconto gerado pelo NuBank incide somente sobre a taxa administrativa e ele é independente do valor a ser transferido e da moeda escolhida.

Antes de realizar a sua transferência internacional, é possível realizar uma simulação pelo aplicativo do NuBank, para isso:

– Abra o seu aplicativo do banco digital;

– Na tela principal acesse o ícone de Transferência Internacional;

– Preencha o valor desejado, você pode preencher em reais e ele irá converter para a moeda desejada ou preencher na moeda deseja e ele irá mostrar o valor em reais;

– Feito isso selecione a moeda desejada para a transferência;

– E o simulador mostrará então qual o câmbio utilizado, valores de taxa admirativa e tarifa bancária e por fim o valor final já com os custos;

Já para você fazer a transferência, você deve realizar os mesmos passos da simulação. Ou seja:

– Abrir o seu aplicativo do NuBank;

– Ir em transferência internacional;

– Informar o valor e moedas desejados;

– Confirmar os dados na simulação;

– E aí então clicar em continuar, para aí dar sequência na operação pela plataforma da Remessa Online;

– Nesse momento, você será redirecionado automaticamente;

– Caso você ainda não tenha cadastro da plataforma, você pode fazer o cadastro simples ou o completo para transferências de maior valor;

– E caso você já tenha cadastro, realize o seu login no Remessa Online;

– Informe para quem você quer transferir o dinheiro, se é para você mesmo ou para outra pessoa ou empresa;

– Informe o motivo da transferência;

– E então informe os dados da conta de destino;

– Confirme o valor a ser enviado;

– Por fim você deve fazer uma TED para a conta indicada na Remessa Online e o processo estará concluído;

Todos os clientes do NuBank poderão realizar transferias internacionais. Como já é de praxe, a funcionalidade está sendo liberada aos poucos, até que atinja todos os clientes do banco digital.

Ou seja, você não precisa fazer nada, caso essa opção ainda não esteja disponível para você, em breve ela estará!

Quais os documentos necessários para uma transferência internacional?

Os documentos variam de acordo com valores e tipo de transação. Lembrando que eles devem ser informados no Remessa Online.

Para transferências para pessoas físicas

É necessário apenas informar relação com o beneficiário e a finalidade da transferência.

Para pagamentos de cursos no exterior

É necessário enviar um documento de faturamento, mais conhecido como invoice ou um contrato de prestação de serviço educacional.

Para pagamento de serviços contratados

Também é necessário o envio do invoice ou de um contrato de prestação de serviço.

Para a compra de um imóvel

É necessário enviar um contrato de compra e venda.

Já para aluguel de um imóvel

É necessário enviar um contrato de locação assinado por ambas as partes envolvidas.

E para investimentos

Quando você deseja enviar dinheiro para uma corretora, basta apenas dar o aceite em um termo diretamente na plataforma da Remessa Online.

E quais os países é possível enviar uma remessa de dinheiro?

Olha é possível enviar para uma infinidade de países, atualmente sãos mais de 100 opções, que contemplam como por exemplo Estados Unidos, Chile, Portugal, Austrália, Japão, México, Argentina, dentre muitos outros.

Eu vou deixar a lista completa em um link na descrição desse vídeo.

Mas afinal, quais as vantagens?

A grande vantagem de se fazer uma transferência internacional através do NuBank é sem dúvida alguma, concentrar todos os seus serviços em uma única plataforma, além disso ainda temos o desconto das taxas, mas ele tem data para acabar.

Essa parceria do NuBank com a Remessa Online, pode indicar que o NuBank possa vir a oferecer outros produtos e serviços por meio de parcerias como essa, sem ter a necessidade de desenvolver uma solução do zero.

A vantagem para o NuBank é que ele consegue aumentar o leque de opções para os seus clientes num menor tempo, o que fortalece ainda mais o relacionamento com seus clientes e pode até mesmo atrair novos clientes para a fintech.

Nubank registra lucro pela primeira vez em sua história!

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

Warren Buffett investe meio bilhão de dólares no Nubank

Invista pelo NUBANK com apenas 1 real! Conheça os novos fundos de investimento do NUBANK!

NUBANK ULTRAPASSA O BANCO DO BRASIL (BBAS3) – 4º MAIOR BANCO DA AMÉRICA LATINA

POR QUE A GASOLINA ESTÁ CARA? DE QUEM É A CULPA? QUANDO A GASOLINA VAI BAIXAR DE PREÇO?

Nunca foi tão caro abastecer o carro! Independente do lugar que você mora no Brasil, você já deve ter reparado e principalmente sentido no bolso a grande alta dos combustíveis que teve o seu início no ano passado.

Mas por que a gasolina anda tão cara e será que ela irá continuar subindo?

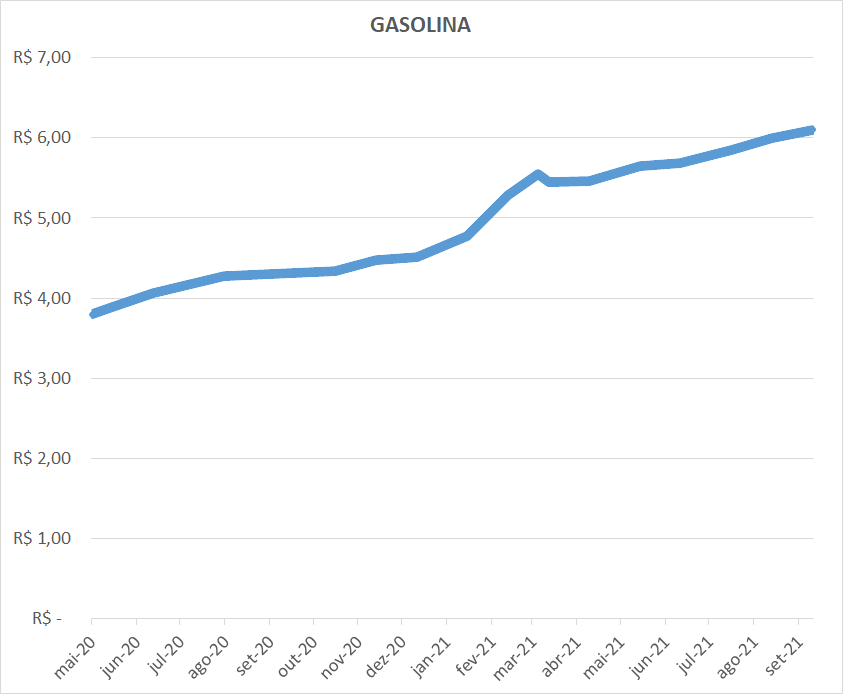

Se você parar pra pensar que em maio de 2020 o preço médio da gasolina no Brasil era cerca de 3 reais e oitenta centavos o litro e hoje o valor médio já passa dos 6 reais e 10 centavos.

Lembrando que é o preço médio no país, em algumas regiões o custo do litro da gasolina já passa dos 7 reais e vinte centavos.

O que resulta em uma alta de cerca de 61%.

Somente em 2021 a gasolina já acumula uma alta de mais de 35%.

E pior as previsões é que no curto prazo os aumentos continuem.

Antes de falarmos sobre o que está gerando todo esse aumento, vamos entender melhor como é a formação de preço da gasolina.

Cerca de 33,6% do preço da gasolina é quanto a Petrobras cobra, esse valor engloba tanto o custo da operação, quanto o lucro da empresa.

Como a gasolina não é totalmente pura, ou seja, ela tem adição de álcool anidro, esse adicional de álcool corresponde a 16,9% do valor da gasolina.

Já a distribuição e revenda, que é a fatia que fica tanto para as distribuidoras, quanto para os postos de combustíveis e já levando em consideração também o transporte, representa cerca de 10,4% do valor da gasolina.

O ICMS é um imposto estadual e o seu percentual varia de estado para estado, mas em média ele representa cerca de 27,6% do valor da gasolina.

Já o Cide, o PIS e o COFINS são impostos federais, eles representam cerca de 11,5% do valor da gasolina. Fechando assim a composição final dos custos do combustível.

E nesse momento se você já fez as contas, você pode observar que quase 40% do que você paga na gasolina é imposto, em alguns estados esse percentual é ainda maior devido a diferença de alíquota do ICMS.

Esse valor é realmente muito alto e logico que assim como em outros itens de consumo deveria ser repensado, mas aqui temos um fator importante. Apesar de toda essa carga tributária sobre o preço da gasolina, os impostos não aumentaram no último ano, então seria errado culparmos os impostos pela alta dos combustíveis.

Na verdade, temos 2 grandes vilões.

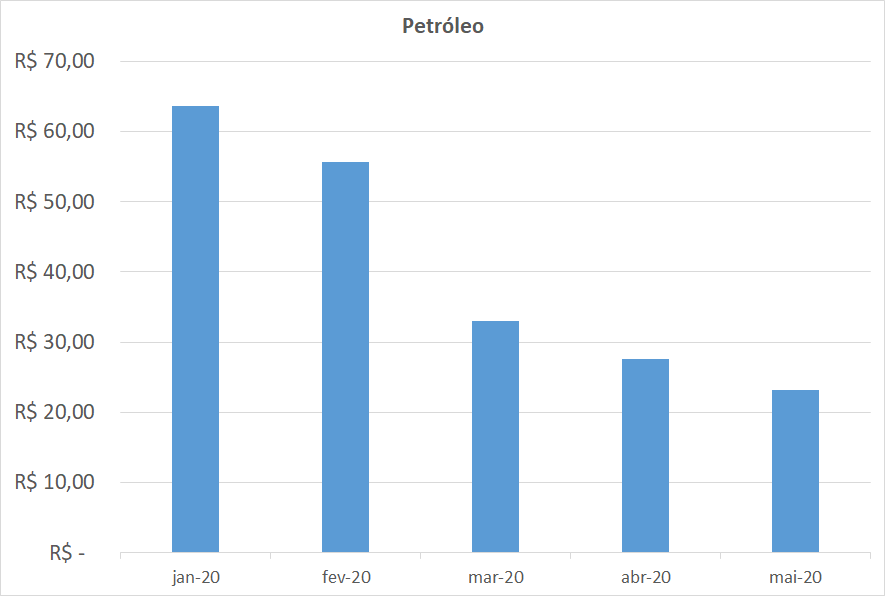

O primeiro é o petróleo.

A Petrobras em sua política de preços, utiliza o valor do petróleo no mercado internacional. E o preço do petróleo por sua vez varia de acordo coma oferta e demanda.

O problema é que a demanda do petróleo no auge da pandemia caiu muito, devido a grande maioria dos países do mundo terem realizando o fechamento temporário de suas economias.

Com a demanda caindo o preço do petróleo despencou, se em janeiro de 2020 o valor do barril estava em cerca de 64 dólares em maio ele chegou a 23 dólares.

Essa queda vertiginosa do valor do barril do petróleo fez com que as empresas petrolíferas reduzissem suas produções para tentar segurar a queda do preço.

E aqui entra a Opep, ela é a Organização dos Países Exportadores de Petróleo que é composta por 13 membros que são os principais produtores e exportadores de petróleo do mundo, juntos eles detêm quase 80% da reserva de petróleo mundial.

E no mesmo período que o petróleo batia na casa dos 23 dólares a Opep decidiu realizar um corte recorde na produção de cerca de 10%.

Ao mesmo tempo outros países produtores seguiram o mesmo caminho e cortaram as suas produções, inclusive a própria Petrobras realizou um corte em sua produção de cerca de 20%.

A medida surtiu efeito e o valor do barril do petróleo voltou a subir.

Com a retomada das economias no mundo todo, a demanda passou a aumentar e muito, fazendo o preço do barril de petróleo passar de 86 dólares, o que representa uma alta de 373%.

Vários países produtores de petróleo passaram então a aumentar a suas produções lentamente, pois ainda eram impactados pela falta de mão de obra devido as medidas restritivas por conta da pandemia.

Mas a Opep não demonstrava interesse em aumentar novamente a produção e como ela representa os maiores produtores do mundo, esse movimento continua inflando os preços.

Isso tem gerado grande pressão dos outros países sob a Opep, no mundo todo tem se observado preços recordes nos combustíveis, os Estados Unidos já estudam usar as suas reservas de petróleo, enquanto isso a crise energética na Europa se agrava.

No Brasil, tanto a gasolina quanto o diesel e o gás de cozinha nunca estiveram tão caros. Agora se você analisar o valor da gasolina em dólar no mundo, a média mundial está na casa de 1 dólar e 30 centavos, enquanto no Brasil está em 1 dólar e 15 centavos. Ou seja, o Brasil comparado aos outros países não estaria tão mal, mas porque será que o brasileiro parece sentir mais essa alta de preço?

Isso nos leva ao segundo grande vilão.

O dólar

O dólar que no começo de 2020 estava por volta de 4 reais e 7 centavos, hoje está na casa de 5 reais e sessenta centavos. Um aumento de mais de 37%.

Com a pandemia, o dólar se valorizou no mundo todo, mas no Brasil esse movimento foi mais intenso e passado o pior da crise, o real continua desvalorizado e sem perspectiva de melhora para o curto prazo.

O que dá força para esse movimento de queda da moeda brasileira são as várias incertezas do mercado financeiro com relação a crise política que o Brasil vive.

A turbulência política demonstra para os investidores que o país não irá conseguir resolver as suas questões fiscais com as tão já faladas reformas necessárias.

Nesse momento a reforma administrativa e tributária estão paradas, até a reforma do imposto de renda que seria mais fácil de ser aprovada, está parada.

Sem as reformas necessárias para o país o investidor estrangeiro continua tirando o seu dinheiro do Brasil e por sua vez, fazendo a cotação do dólar explodir.

E isso nos leva a pergunta de ouro, qual seria a solução para a gasolina parar de subir?

Muitos falam em quebrar o monopólio da Petrobras, na verdade a Petrobras não tem mais o monopólio da exploração de petróleo desde meados de 1998. Existem sim outras empresas que exploram petróleo por aqui, o que não existe é empresas que fazem o refino dele para transformar em gasolina, não por questões de monopólio, mas pelo risco de se investir no Brasil.

Temos também a questão do Brasil ser autossuficiente em petróleo, o Brasil é sim autossuficiente no petróleo, mas ele importa mais de 20% da gasolina comercializada. Ou seja, a Petrobras não consegue suprir a demanda do refino no país.

Outra solução que muitos falam, seria então controlar os preços dos combustíveis, medidas como essa de controle de preços e tabelamentos já foram tentas sem sucesso em alguns países do mundo como Venezuela e Argentina.

No Brasil durante o governo Dilma os preços dos combustíveis foram controlados artificialmente gerando um prejuízo de cerca de 100 bilhões para a Petrobras e afastando mais ainda os investidores estrangeiros.

O atual governo tenta culpar o ICMS, jogando a culpa da alta da gasolina para os estados, como dito no começo desse vídeo, o ICMS é sim uma boa parte do custo do combustível, mas ele não sofreu aumentos nos últimos tempos em nenhum estado.

Inclusive existe hoje uma proposta de ajuste do cálculo do ICMS tramitando no congresso que não resolve o problema, ela apenas o empurra com a barriga e gera uma redução pequena sobre o preço do combustível num primeiro momento.

Como ano que vem é ano eleitoral eu poderia até supor que ela teria apenas caráter eleitoreiro. E você o que acha disso?

Analisando então o problema do preço da gasolina, se o petróleo nós não temos controle sobre o seu preço, os impostos podem ser reduzidos, mas isso mexeria com a arrecadação e por sua vez pioraria ainda mais o problema fiscal, nos sobra o dólar.

Para fazer com que o preço da moeda americana caia no Brasil, somente seria possível com uma melhora do cenário político no país e a aprovação das famosas reformas administrativa e tributária.

Com toda essa pressão que a Opep vem sofrendo, provavelmente a produção de petróleo passe a aumentar nos próximos meses, o que pode ajudar, mas se o dólar continuar subindo de nada vai adiantar.

E para piorar temos uma eleição no horizonte de 2022 o que deve mexer e muito com o câmbio durante o ano.

Nubank registra lucro pela primeira vez em sua história!

Próximo de seu IPO na bolsa de valores Nasdaq, o Nubank anunciou que obteve lucro pela primeira vez em sua história.

Foram 76 milhões de reais obtidos pelo banco digital somente no primeiro trimestre de 2021.

O banco digital encerrou o mês de junho com 41 milhões de clientes.

A receita obtida foi de 4 bilhões de reais, o que representa um salto de 91% em comparação ao mesmo período do ano passado. Isso considerando somente as operações realizadas no Brasil.

Outro resultado importante revelado pela fintech, foram movimentados 92 bilhões de reais em operações com cartões do Nubank, representando assim uma expansão na cada de 105%.

SELIC SUBIU! É HORA DE INVESTIR EM RENDA FIXA? Pré ou Pós Fixado? IPCA ou CDI?

A renda fixa andava sumida nos últimos tempos devido à baixa da taxa Selic.

Mas agora com as seguidas altas da Selic e outras mais previstas para acontecer, será que é a hora de voltar a investir na renda fixa?

Antes de mais nada, esse vídeo não é uma recomendação de investimento. Ele possui apenas caráter educacional para ajudar você a tomar as suas próprias decisões de onde investir o seu dinheiro.

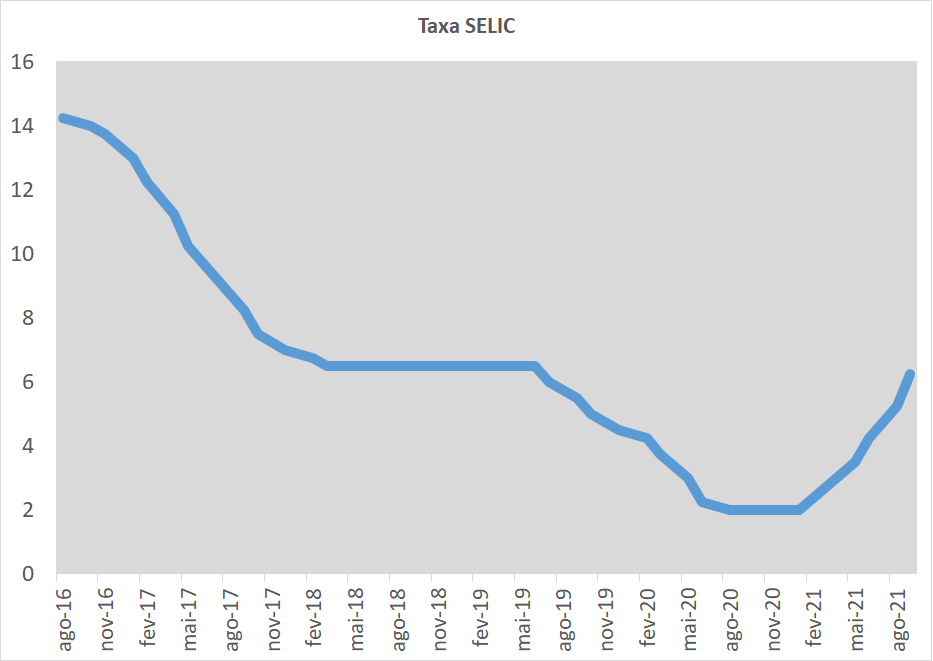

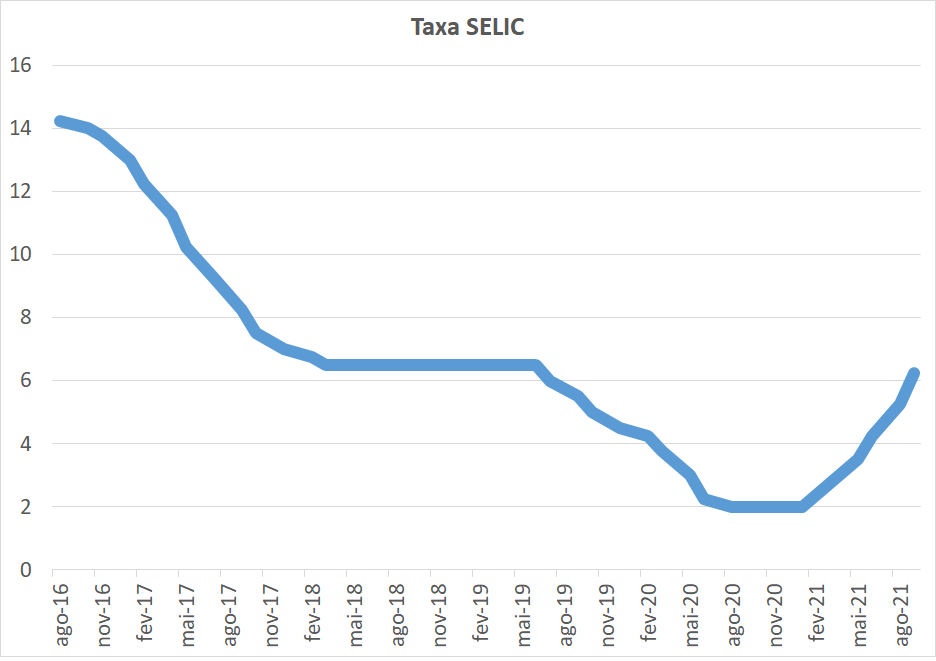

Por muitos e muitos anos a renda fixa foi a queridinha do investidor brasileiro, também não é para menos, poucos períodos da nossa história a nossa taxa básica de juros, a Selic, não esteve na casa dos dois dígitos.

E com uma taxa assim, qualquer investimento por mais básico que fosse conseguia entregar os tão sonhados 1% ao mês, na verdade era possível conseguir retornos muito maiores que esse sem muito esforço ou conhecimento.

Até meados de 2017, a Selic encontrava-se acima dos 10% ao ano, mas no final do mês de julho, o Copom, que é o comitê de política monetária, o órgão vinculado ao banco central que define para onde vai a Selic, intensificou os cortes que já vinha fazendo e desde então a taxa Selic vem caindo gradualmente, como você pode reparar no gráfico.

Se antes era possível conseguir rentabilidades próximas de até 2% ao mês, em agosto de 2020 a taxa Selic chegou a impensáveis 2% ao ano, ficando abaixo até mesmo da própria inflação. Ou seja, se o investidor investisse em ativos atrelados ao CDI, ele estaria perdendo dinheiro.

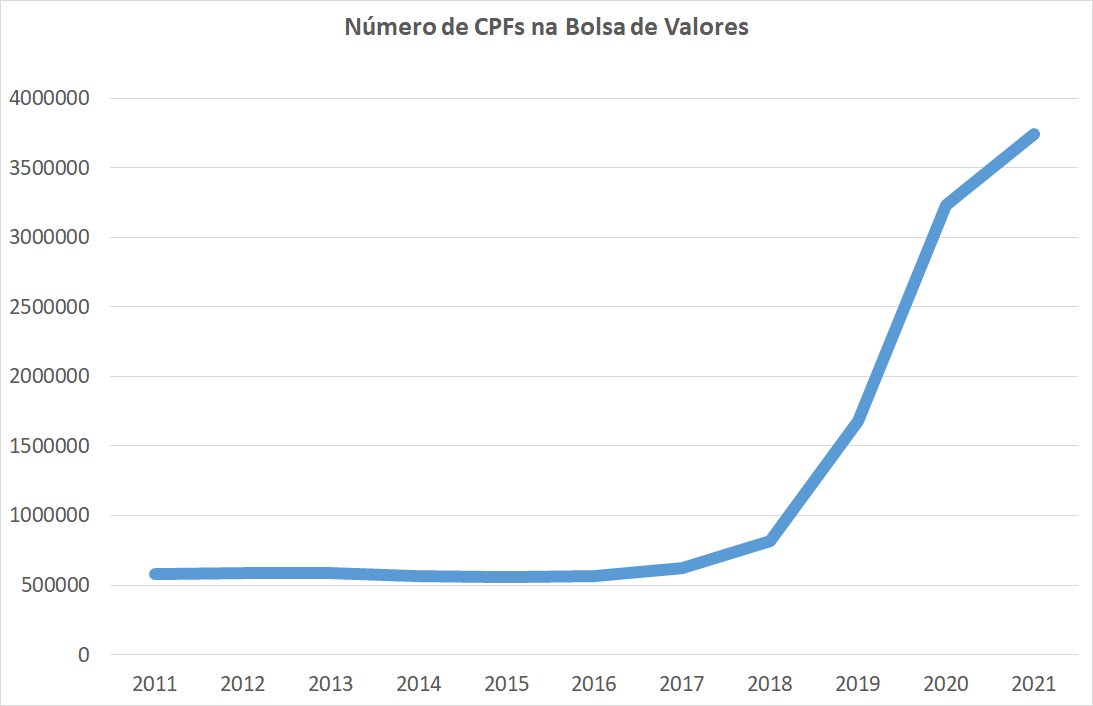

Isso inclusive fez com que boa parte dos investidores migrassem para a bolsa de valores, note que se compararmos as quedas da Selic com o número de pessoas física na bolsa de valores, elas possuem uma correlação inversa.

Mas com a alta recente da inflação, as quedas que vinham acontecendo com a Selic passaram a se tornar aumentos da taxa e hoje a selic já se encontra a 6,25% ao ano.

O mercado já prevê uma Selic encerrando o ano de 2021 em até 8% e para o ano que vem a previsão é que passe de 9%.

Com uma taxa Selic nesses patamares, começam a aparecer ativos como CDBs pré-fixados ou mesmo o próprio tesouro direto pagando mais de 10% ao ano.

Alguns CDBs no mercado, já pagam até mais que isso, como 12, 13% ou até mais.

Será que agora é hora de voltar a renda fixa?

E é claro que a resposta é depende.

Primeiro de tudo, vamos falar sobre investimentos pré-fixados.

Quando você investe por exemplo em um CDB pré-fixado, você está basicamente acordando uma taxa de rendimento que será fixa até o vencimento do ativo. Ou seja, se você pegar um CDB com taxa de 13% ao ano, que renderia mais de 1% ao mês. Analisando só pela rentabilidade parece um ótimo retorno não é mesmo, ainda mais se lembrarmos que até então a nossa Selic estava na casa dos 2% anuais.

Por outro lado, se a inflação não ceder aos próximos aumentos da taxa Selic, ela pode ultrapassar essa taxa de 13%, lembrando que hoje a inflação já está na casa dos 10%.

Com uma inflação de 10%, a rentabilidade real desse CDB, ou seja, descontando a inflação dele, está em apenas 3% ao ano.

Se a inflação ultrapassar os 13% na realidade você estará perdendo dinheiro e se isso acontecer, possivelmente a Selic continuaria subindo e teríamos no mercado opções com rentabilidade bem acima dos 13% para os pré-fixados.

Em outras palavras, um título pré-fixado nada mais é que uma aposta que o investidor faz para o longo prazo, se a inflação cair e por consequência a Selic também ele irá ter uma ótima rentabilidade até o vencimento, caso contrário ele terá uma baixa rentabilidade ou até mesmo perderá dinheiro se descontarmos a inflação.

E lógico, não é possível saber o que vai acontecer com a inflação, então muito embora pareça atrativa essas rentabilidades, elas possuem um risco inerente, uma boa estratégia é aguardar para um momento de certa estabilidade com indícios de queda tanto para a Selic, quanto para a inflação para aí então pegar um pré-fixado.

Outra alternativa, são os títulos pós fixados atrelados ao CDI.

No caso dos pós fixados a rentabilidade vai variar de acordo com o cenário.

Por exemplo um CDB com rentabilidade de CDI + 5%. Os 5% já são garantidos, se caso o CDI subir o valor sobe junto, em um cenário de CDI a 5% você teria uma rentabilidade de 10%, se o CDI subir para 6% a sua rentabilidade total subiria para 11% e se o CDI cair para 4% a sua rentabilidade seria de 9%.

Geralmente quando a taxa Selic está baixa, é possível encontrar investimentos pós-fixados com essa taxa fixa mais elevada. É uma forma do investimento continuar sendo atrativo para os investidores e quando a Selic sobe essa taxa tende a diminuir.

Quando a Selic estava na casa dos 2% era possível encontrar CDBs que pagavam 200% do CDI ou até mais, atualmente esses investimentos já estão mais escassos no mercado.

Outra opção são os títulos pós fixados atrelados ao IPCA.

Os investimentos de renda fixa pós fixados atrelados ao IPCA, pagam o IPCA mais um valor pré-determinado, por exemplo IPCA + 5%.

Ou seja o investidor estará recebendo o IPCA, que é o índice que mede a nossa inflação mais 5% ao ano. Se a inflação aumenta a rentabilidade aumenta, se a inflação cai, a rentabilidade cai.

Em outras palavras ele sempre terá o investimento corrigido pela inflação e mais a taxa de rentabilidade que é fixa.

Essa é uma boa forma de se proteger da inflação principalmente em tempos de alta.

Então seria a hora de voltar para a renda fixa?

Em tempos de inflação em alta, os investimentos em renda fixa passam a se tornar mais atrativos, isso sem dúvida alguma, mas no fim tudo depende dos objetivos e perfil do investidor.

O ideal é sempre ter uma carteira diversificada e uma ótima forma de proteção da carteira sem dúvida é a renda fixa, com a inflação subindo a cada mês e a bolsa andando de lado a renda fixa irá te dar a tranquilidade de você saber que em tempos turbulentos como esse, o seu dinheiro estará protegido da inflação.

Entre as 3 opções que eu citei anteriormente os ativos pré-fixados serão ideias para caso o investidor acredite num cenário de futuras quedas da inflação e da Selic, assim ele consegue travar uma ótima rentabilidade até o vencimento do ativo.

Caso contrário os pós-fixados passam a fazer mais sentido, principalmente os atrelados diretamente a inflação, assim você tem a garantia que o seu investimento está ganhando da inflação em qualquer cenário sem depender da Selic.

E agora vem a dica bônus, outra forma de investir em renda fixa mas não diretamente, seriam os fundos imobiliários de papeis.

Com essa categoria de fundo imobiliário é possível conseguir até melhores rentabilidades do que com a renda fixa e com isenção de imposto de renda, mas claro é um ativo completamente diferente.

É importante lembrar que fundos imobiliários é renda variável e isso por si só já acrescenta mais risco, é importante lembrar que são investimentos mais complexos e que irão exigir mais conhecimento por parte do investidor, mas não deixam de ser uma boa opção para quem já conhece o mercado e a bolsa de valores.

Nada impede também do investidor ter parte da carteira em fundos imobiliários e parte em CDBs atrelados ao IPCA, o importante aqui é diversificar e investir no que você tem conhecimento.

E lembrando, jamais deixe a sua reserva de emergência em fundos imobiliários.

Agora se você ficou interessado nos fundos imobiliários de papel, eu posso fazer um vídeo comprando eles a renda fixa para você, comenta aqui em baixo se você gostaria de um vídeo assim.

E se você quer saber mais sobre fundos imobiliários, temos um post sobre eles aqui no blog: O que são Fundos Imobiliários e como ganhar dinheiro

Banco Inter vai sair da B3

O banco Inter anunciou para o mercado via fato relevante a migração de sua base acionária para a plataforma Inter Platform Inc, com a sua listagem de ações na bolsa americana Nasdaq.

As ações do banco BIDI11 deixaram de existir na bolsa brasileira B3 e as ações da Inter Platform passarão a ser negociadas aqui por meio de BDRs.

Para os atuais acionistas terão as suas ações convertidas em BDRs de forma automática.

O que você acha dessa migração do Banco Inter?

Você gostaria de um vídeo falando a respeito?

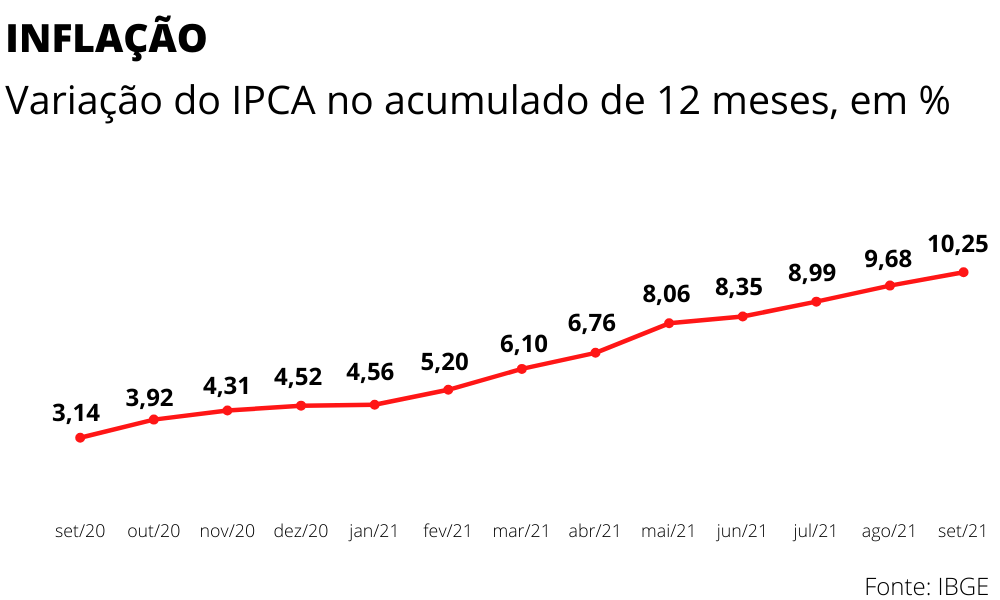

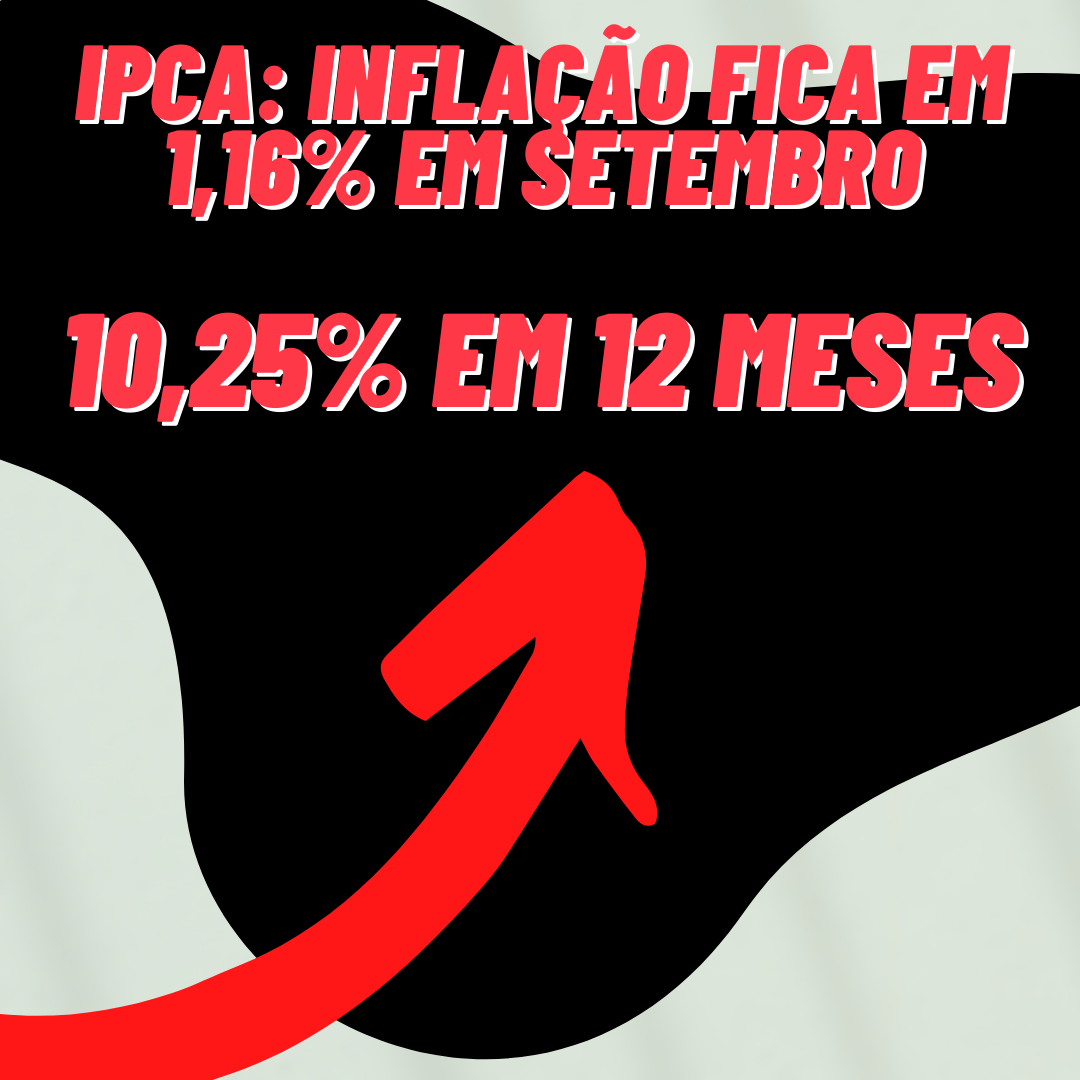

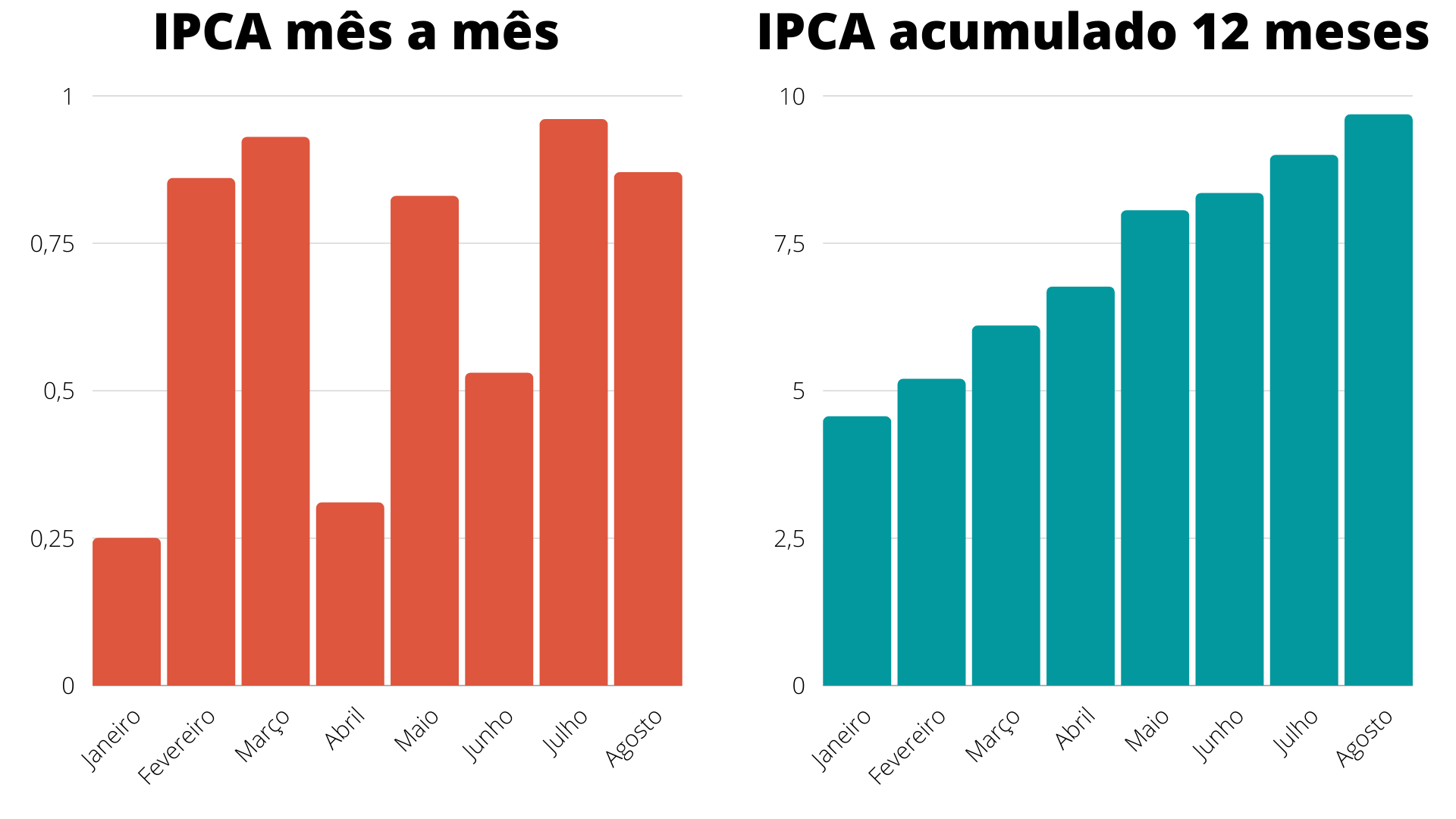

IPCA sobe em setembro 1,16, acumulado em 12 meses chega a 10,25

O IPCA (Índice de Preços ao Consumidor Amplo), o índice que mede a inflação oficial no Brasil apresentou uma alta de 1,16% em setembro, ante 0,87% no mês de agosto.

Esse resultado é o maior para o mês desde 1994.

Os grandes vilões continuam sendo a energia elétrica e os combustíveis.

No ano a alta já é de 6,9% e no acumulado dos últimos 12 meses, de 10,25%. Bem acima do teto da meta estabelecida pelo Banco Central para esse ano, de 3,75%.

Podemos esperar mais aumentos para a taxa Selic nas próximas reuniões do COPOM(Comitê de Política Monetária).

O que você está fazendo para proteger os seus investimentos da inflação?

RECT11 Queda de 31% em 2021! Ainda vale a pena? Análise do RECT11

A um tempo atrás eu fiz um vídeo falando sobre a desvalorização do fundo imobiliário RECT11.

E de lá para cá o fundo se desvalorizou ainda mais, depois de toda essa queda será que ele ainda vale a pena?

O fundo imobiliário RECT11 ou REC Renda imobiliária, já esteve presente em nosso canal antes, inclusive se você não viu o vídeo dele na época segue o link abaixo:

Ou se você preferir, temos também um post sobre ele aqui no blog: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

É importante que você veja porque nele eu comento outros dados e fatos relevantes sobre o fundo que eu não irei abortar nesse vídeo.

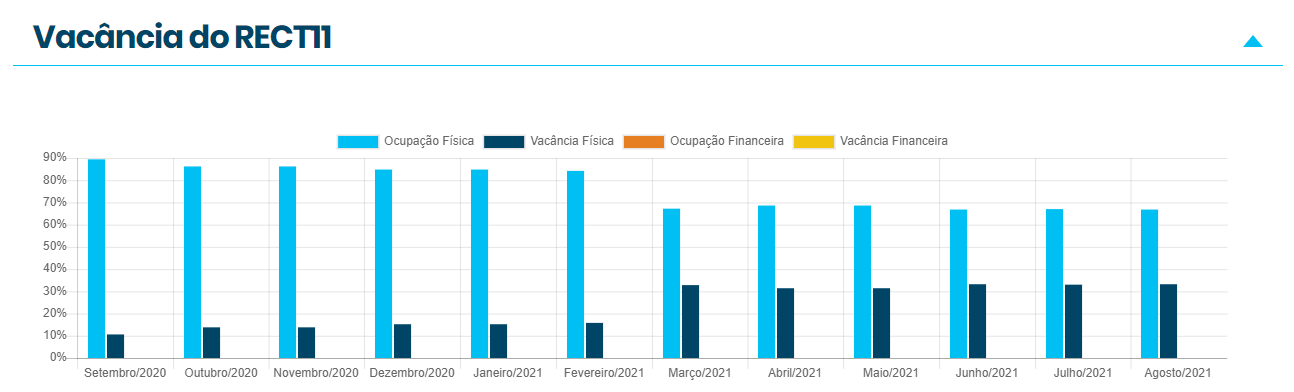

Na época do vídeo, o RECT11 passava basicamente por 2 problemas, um aumento considerável da vacância causado especialmente pela pandemia, já que o fundo é composto essencialmente por lajes corporativas e além disso o RECT11 apresentava uma dívida atrelada ao IPCA que estava em forte alta.

De lá pra ca as coisas só pioraram, a vacância que em maio estava na casa de 31% agora está em 33%.

O IPCA, que é o índice que mede a inflação, só aumentou, tornando mais cara a dívida do fundo.

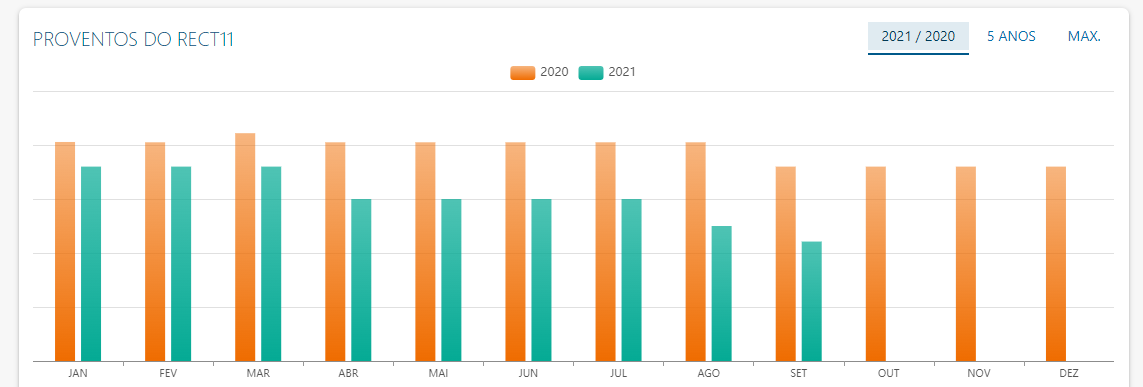

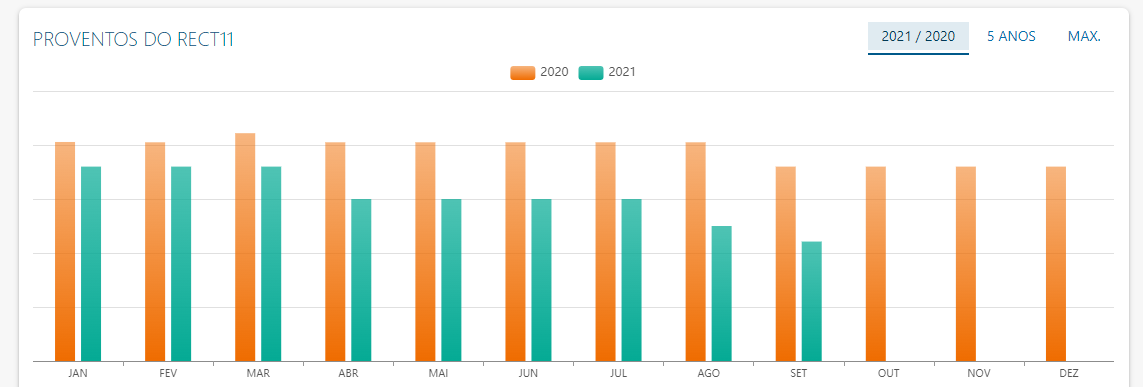

E pra piorar lá em maio, o gestor do fundo havia se pronunciado que o objetivo era manter o pagamento dos proventos em pelo menos 60 centavos por cota até o final do ano. Coisa que infelizmente não aconteceu. Em agosto o pagamento caiu para 50 centavos e em setembro para 44 centavos por cota.

Isso certamente desanimou os investidores que se não acreditavam em uma melhora a curto prazo, acreditavam pelo menos em uma estabilidade dos proventos.

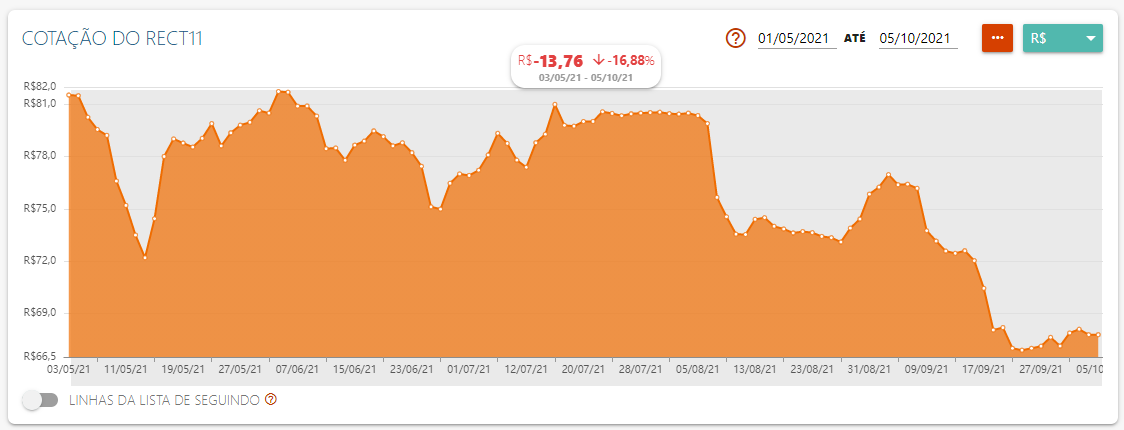

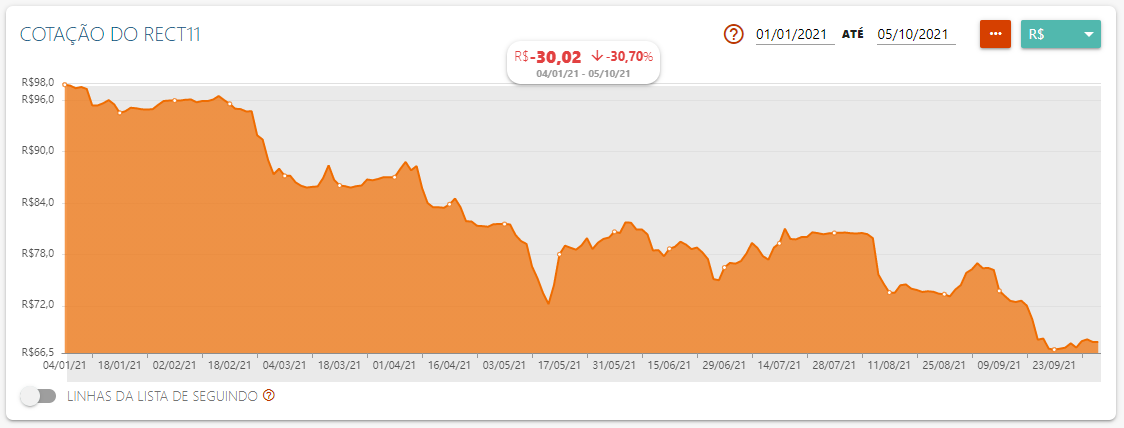

E como você já deve imaginar, todos esses problemas impactaram em cheio o valor das suas cotas. Se em maio o valor da cota estava na casa dos 81 reais, já estando abaixo do seu valor patrimonial, hoje no momento que eu gravo esse vídeo o valor da cota está na casa dos 67 reais, tendo chego até a 66 nos últimos dias.

O que representa uma queda de mais de 16%, no ano o RECT11 já acumula uma queda de quase 31%, isso somente em 2021.

Com esse valor o fundo está apresentando um preço sob valor patrimonial na casa dos 0,73. Ou seja, está bem descontado perante ao valor dos seus imóveis. Agora isso não quer dizer que ele não possa cair mais ainda.

Para você ter uma ideia melhor note que se compararmos a cotação do RECT11 com os seus proventos pagos, os movimentos de queda de valor da cota ocorrem após o anuncio dos proventos no mês. A cada nova queda do valor dos proventos, vários investidores acabam se desfazendo de suas cotas. Fazendo assim o seu valor cair.

Dito a parte ruim, vamos a parte boa. Desde maio a gestora do fundo vem trabalhando para reduzir a vacância e esses esforços já apresentam alguns resultados.

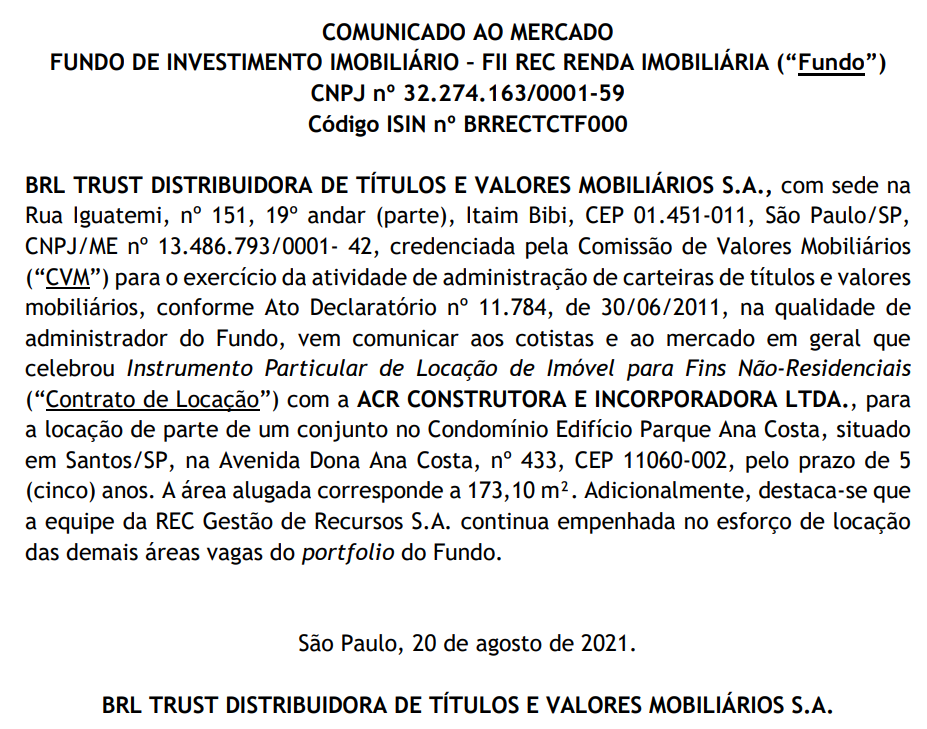

Em 20 de agosto a gestora comunicou em fato relevante, a locação de parte de um conjunto no Condomínio Edifício Parque Ana Costa para a ACR Construtora e Incorporadora. A área alugada corresponde a cerca de 173 metros quadrados.

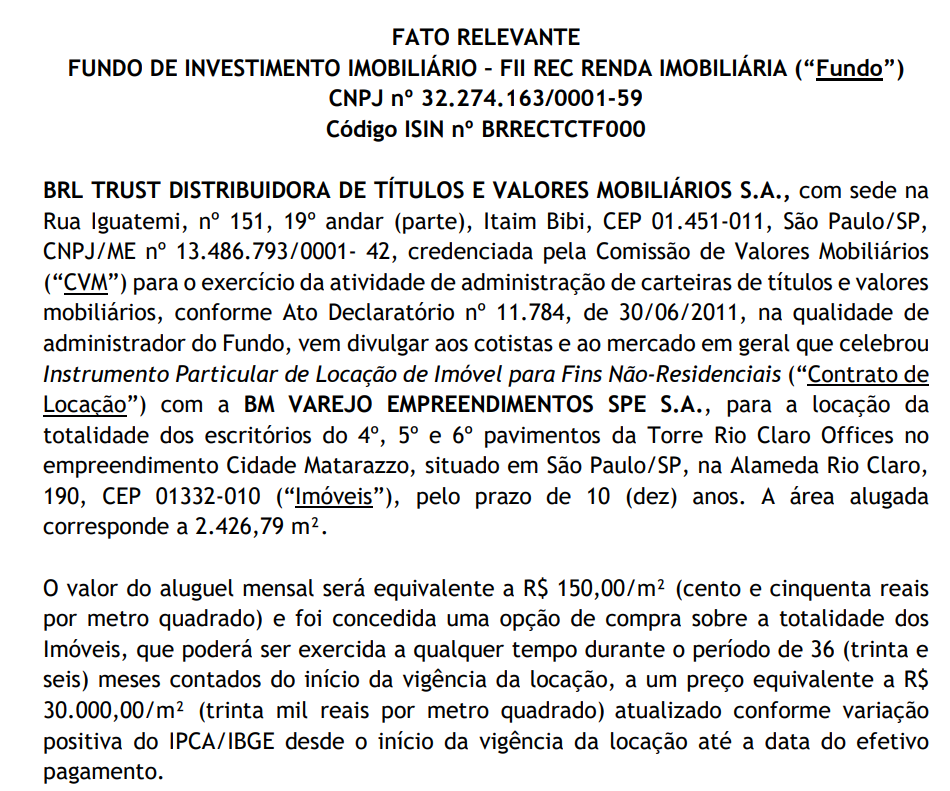

Em 30 de agosto a gestora comunicou ao mercado, a locação da totalidade dos escritórios do quarto, quinto e sexto pavimentos da torre Rio Claro Offices no empreendimento Cidade Matarazzo. A área alugada corresponde a cerca de 2.426 metros quadrados.

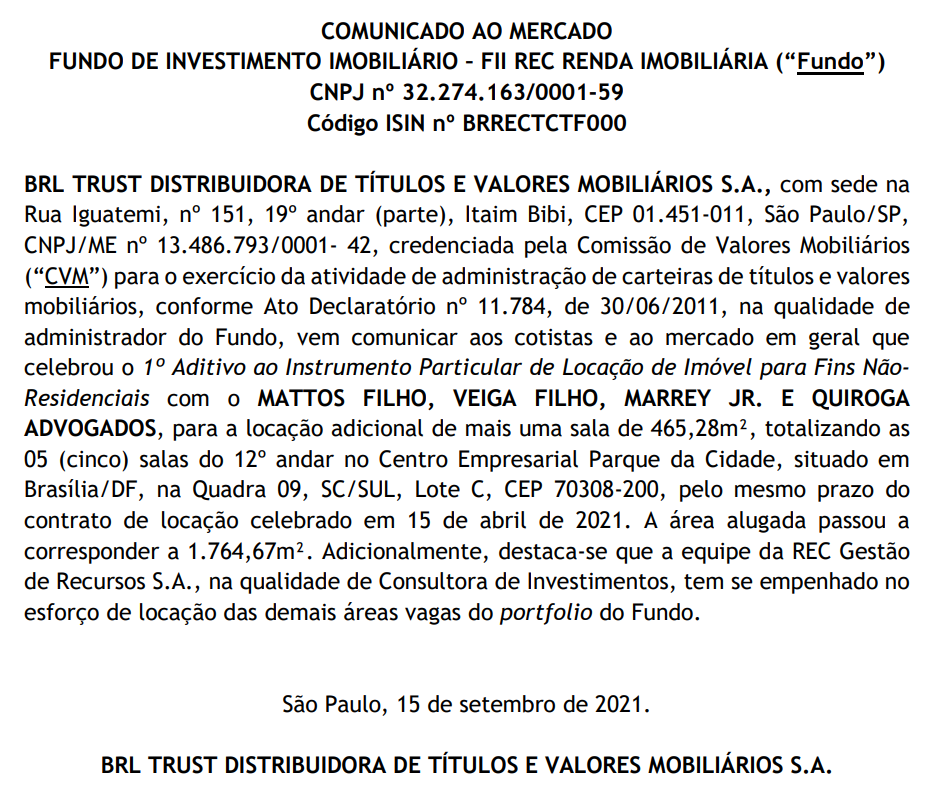

Em 15 de setembro a gestora comunicou ao mercado, a locação adicional de uma sala de 465 metros quadrados situada no Centro Empresarial Parque da Cidade.

Em 24 de setembro a gestora comunicou ao mercado, a locação dos escritórios do sexto, sétimo e oitavo pavimentos da Torre Sul no Canopus Corporate Alphaville. A área alugada corresponde a cerca de 4.566 metros quadrados.

E Em 30 de setembro a gestora comunicou ao mercado, a locação de um conjunto do oitavo andar do Condomínio Edifício Parque Ana Costa. A área alugada corresponde a cerda de 122 metros quadrados.

Além dessas locações, a gestora comunicou ao mercado a renegociação de um CRI, onde o fundo ganhou um período de carência de 12 meses para pagamento da dívida, o impacto pode ser de até 9 centavos por cota, mas o fundo não promete e nem garante esse aumento no valor dos proventos.

Isso de qualquer forma, da tempo e folego para o fundo se estruturar e reduzir a sua vacância.

Mas afinal, o RECT11 vale a pena?

O fundo imobiliário RECT11, vem passando por uma tempestade perfeita, com aumento da vacância devido a pandemia e aumento da dívida devido a inflação. E isso justifica muito bem a queda de mais de 30% no valor de sua cota somente em 2021.

Agora por outro lado com vacinação em estado avançado e uma melhora do cenário da pandemia, deve gerar um movimento de retorno da procura por lajes corporativas, como você pôde observar nos fatos relevantes que a gestora do fundo vem comunicando.

É importante lembrar que esses contratos de locação levam um certo tempo para começar a compor os pagamentos dos proventos do fundo.

E apesar de todos os erros cometidos pela gestão do fundo, pode-se notar que ela vem trabalhando arduamente para resolver o problema da sua vacância.

A negociação do CRI de parte da dívida, deve ajudar também no curto prazo e dar folego para a gestão e para o valor dos proventos pagos.

O preço sob valor patrimonial de 0,73 representa um desconto de quase 30%, o que é um desconto bem elevado.

Por outro lado, a inflação não parece ceder aos aumentos da taxa Selic realizados até o momento e ela ainda deve permanecer em níveis elevados por algum tempo. Isso faz com que a dívida do fundo continue crescendo.

Apesar dos esforços da gestora, ainda não é possível afirmar que a vacância irá reduzir de forma considerável no curto prazo.

Tendo os 2 lados em vista, você deve analisar se ele faz sentido para você, estude muito bem a carteira do fundo e tenha em mente também que o RECT11 é um fundo imobiliário alavancado, isso acrescenta um risco a mais para o fundo.

E nunca se esqueça de diversificar, não deixe seu capital em único fundo imobiliário, principalmente se ele for um fundo com maiores riscos como é o caso do RECT11.

Mark Zuckerberg perde 6 bilhões de dólares em 1 dia

O CEO do Facebook Mark Zuckerberg, perdeu cerca de 5.9 bilhões de dólares de sua fortuna após problemas de instabilidade que fizeram com que WhatsApp, Instagram, Menssenger e Facebook ficassem fora do ar por várias horas em grande parte do mundo.

Tais problemas se refletiram diretamente na cotação das ações do Facebook que sofreu uma queda de cerca de 5%.

A queda fez com que Mark Zuckerberg caísse para a quinta posição no índice de bilionários da Bloomberg, agora com fortuna estimada em 120,9 bilhões. Agora Mark Zuckerberg segue atrás doe Bill Gates.

O efeito impactou também as outras big techs fazendo a bolsa americana Nasdaq fechar em queda de 2,14% a 14.255 pontos.

Mark Zuckerberg e o Facebook vem sofrendo perdas desde o dia 13 de setembro quando o Wall Street Journal passou a publicar uma série de reportagens que apresentavam documentos onde diziam que o Facebook tinha conhecimento de vários problemas em seus produtos que eram minimizados para o público.

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK