RESERVA DE EMERGÊNCIA O que é e onde investir? O que é RESERVA DE OPORTUNIDADE?

Uma dúvida comum entre os investidores é a famosa reserva de emergência.

Muitos ignoram a sua importância, outros colocam o dinheiro da reserva de emergência em renda variável, coisa que jamais você deve fazer.

E juntamente com a reserva de emergência temos ainda a reserva de oportunidade.

Mas afinal você sabe qual a diferença entre reserva de oportunidade e reserva de emergência?

E o mais importante aonde e quanto você deve deixar separado para a sua reserva de emergência?

Reserva de emergência.

Como o próprio nome já diz, ela nada mais é que um dinheiro que você deixa separado para eventuais emergências.

Bem na verdade, imprevistos sempre vão acontecer, você pode não saber quando, mas uma coisa é certa, um dia eles aparecerão.

Entenda como imprevisto um problema no carro, um problema de saúde ou qualquer outra coisa que possa acontecer que não estava prevista e irá lhe custar algum dinheiro.

Ou então num pior cenário, se você é CLT e perde o seu emprego ou ainda se você é empresário, mas o seu negócio está passando por um momento difícil.

São para essas situações que precisamos ter a reserva de emergência. A sua importância é tamanha que antes de se pensar em investir em qualquer coisa é preciso montar uma boa reserva.

Caso contrário, imagine que você tenha ações e cotas de fundos imobiliários e o mercado sofre uma queda e nesse momento acontece um imprevisto e você precisa do dinheiro, você vai ser obrigado a vender os seus ativos em um péssimo momento para poder resgatar o seu dinheiro.

E é exatamente por esse motivo também que você jamais deve colocar o dinheiro da reserva de emergência em renda variável.

Um outro cenário que também poderia gerar transtorno: você não possui reserva de emergência, mas investe em fundos de investimentos com liquidez de 30 dias por exemplo ou pior você possui ativos de renda fixa como um CDB de 5 anos ou mais.

Nesses casos você até consegue fazer a retirada antecipada, mas vai ser penalizado por isso pagando uma taxa antecipada ou no caso dos títulos de renda fixa um deságio.

Com esses 2 exemplos já podemos concluir 2 regras importantes para a reserva de emergência:

- Ela deve possuir liquidez de preferência imediata. Afinal se é uma emergência, certamente a necessidade do dinheiro é alta.

- E ela não deve estar exposta a investimentos que tenham volatilidade. Em outras palavras ela não pode estar em investimentos que possam sofrer quedas.

O intuito da reserva de emergência é te dar segurança e tranquilidade e não rendimentos extraordinários. Por isso de modo geral a reserva de emergência estará investida em renda fixa.

Eu aconselho você a procurar um rendimento para a sua reserva de emergência que renda o equivalente a inflação, logico que se você conseguir mais que isso, melhor ainda, mas como estamos falando de liquidez imediata, isso irá restringir as possibilidades.

Então onde eu devo investir a minha reserva de emergência?

De modo geral as opções que você vai ter são:

Títulos de renda fixa com liquidez diária:

Por exemplo, um CDB de um bom banco. Mas lembrando ele precisa ter liquidez diária.

Uma vantagem do CDB é que ele vai estar protegido pelo FGC em caso de quebra do banco. Lembrando que essa proteção vale para até 250 mil reais por instituição financeira.

Fundos de investimento em renda fixa:

No caso dos fundos como eles possuem taxas de gestão, é importante analisar o histórico de retornos do fundo e as suas taxas de administração e performance.

E se caso você quiser saber mais a respeito de fundos de investimento, eu vou deixar aqui o link de um post que fala tudo a respeito desse investimento: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Bancos digitais

Com o advento das fintechs o investidor passou a ter mais essa opção para deixar a sua reserva de emergência investida.

O que é importante salientar, é que o investidor deve escolher muito bem em qual banco digital ele deixará a sua reserva de emergência. Além disso, ele não deve deixar na conta do banco que utiliza no dia a dia para evitar de acabar gastando a sua reserva.

Inclusive tem um post que eu fiz falando tudo a respeito do PicPay, a lógica para os outros bancos digitais será a mesma: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

Tesouro Selic

Esse certamente é o lugar mais seguro para você deixar a sua reserva de emergência, porém será o local com menor rentabilidade também. E mesmo o risco do tesouro sendo muito baixo, pode acontecer dele ter rentabilidade negativa em momentos de tensão do mercado.

Eu posso colocar a minha reserva de emergência na poupança?

Não, não faça isso. A rentabilidade da poupança é muito baixa, geralmente ela vai acabar perdendo da inflação, todas as opções que eu citei irão render muito mais do que a poupança.

E quanto eu devo ter na minha reserva de emergência?

Existe um consenso do mercado que uma boa reserva de emergência é o equivalente a 6 meses do seu salário se você for CLT.

Ou o equivalente a 12 meses dos seus ganhos se você for autônomo ou empreendedor.

Isso significa dizer que caso você perca a sua fonte de renda, você estará garantido por no mínimo esse período.

Então se o seu salário é por exemplo 6 mil reais, você deve ter uma reserva de no mínimo 36 mil reais, que seria o equivalente a 6 meses do seu salário.

Nada impede de você ter mais que isso, tudo vai depender do número que te deixa mais confortável.

O que é reserva de oportunidade?

Como o próprio nome já diz é uma reserva, um dinheiro que você deixa separado para aproveitar alguma oportunidade de negócio ou investimento.

Muitos chamam a reserva de oportunidade como caixa, entenda que é a mesma coisa.

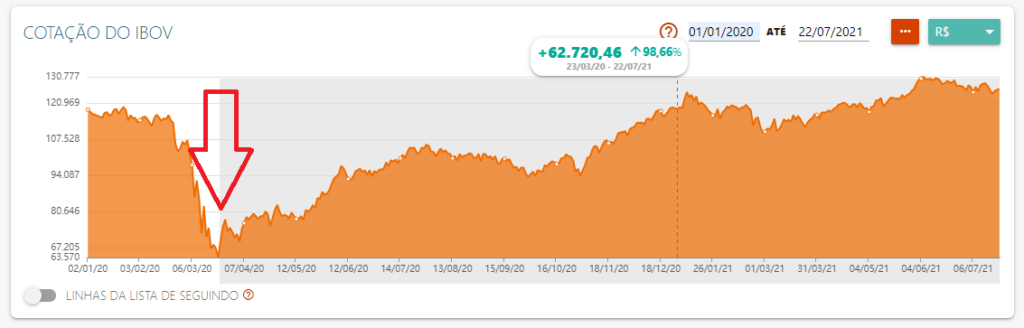

Um bom exemplo que eu posso citar para o uso da reserva de oportunidade é a queda do mercado de ações durante o ano de 2020, muitas ações tiveram quedas jamais vistas, como os fundamentos dessas empresas não mudaram, elas se tornaram ótimas oportunidades, quem tinha uma reserva nesse momento pode aproveitar toda a queda para ir as compras e se aproveitar de toda a retomada que veio depois.

Momentos de quedas do mercado ou de um ativo especifico não são raros de acontecer, mas de nada adianta você presencia-os se não puder investir.

E é para isso que serve a reserva de oportunidade.

Assim como é preciso estar preparado para emergências, é preciso estar preparado para oportunidades de bons ganhos.

É como o velho ditado diz, enquanto uns choram, outros vendem lenços.

A reserva de oportunidade não serve somente para o mercado financeiro, ela pode ser utilizada para aquisição de algum bem que sofreu uma queda de preço momentânea.

Por exemplo aquele carro que você queria e apareceu alguém desesperado tentando vender ou mesmo algum imóvel que o proprietário precisa do dinheiro de imediato.

Ela inclusive vai te dar poder de barganha nessas situações.

As regras para a reserva de oportunidade são as mesmas da reserva de emergência. O dinheiro deve estar investido com liquidez e segurança.

E é importante dizer, você não deve usar a sua reserva de emergência para oportunidade, afinal você pode precisar do dinheiro logo em seguida.

Nesse caso você deve ter o valor da reserva de emergência e o valor da reserva de oportunidade, eles até podem estar no mesmo investimento, mas tenha como regra jamais misturar as duas coisas.

PIX: 23 Principais perguntas e respostas

O PIX é o novo meio de pagamentos e transferências que foi criado pelo banco central em fevereiro de 2020 ele entrará em funcionamento agora em novembro, mas tanto no meu vídeo que eu explico sobre o seu funcionamento quanto no vídeo que eu explico sobre como evitar possíveis fraudes, surgiram várias dúvidas essas dúvidas e nesse vídeo eu vou responder cada uma delas.

Para começar o que é o PIX?

Basicamente o PIX é um meio de pagamentos e transferências instantâneas que foi criado pelo banco central.

Ele irá funcionar 24 horas por dia, 7 dias na semana e 365 dias no ano. E seu processamento será de no máximo 10 segundos.

Para mais informações sobre o processo de funcionamento prático do PIX, assista ao vídeo abaixo:

Quando o PIX irá começar a funcionar?

O cadastramento da chave de endereçamento começou agora dia 5 de outubro de 2020, até então o que as instituições financeiras estavam fazendo era um pré-cadastro para então em outubro enviar os dados para o banco central e efetiva-los, mas o PIX só começará a funcionar mesmo dia 16 de novembro de 2020.

O que é uma chave de endereçamento?

Para que você possa fazer uma transferência para uma pessoa ou empresa existe a possibilidade da utilização dessas chaves, ao invés de você precisar memorizar número do banco, agência e conta com apenas essa chave é possível localizar a conta da pessoa que você deseja transferir dinheiro, ou seja ela seria uma espécie de apelido.

Essas chaves podem ser o e-mail, CPF/CNPJ, número de telefone ou uma chave aleatória gerada pelo aplicativo da sua instituição financeira ou por você mesmo.

A chave de endereçamento é obrigatória?

Não as chaves não obrigatórias, você pode informar ainda a agência e conta como já era feito no DOC e TED.

Posso usar uma mesma chave em mais de uma conta?

Não a chave é o que identifica a sua conta, uma mesma chave não pode se repetir em mais de uma conta, por exemplo tenho uma conta no banco Itaú e no Banco do Brasil, eu só posso usar o CPF como chave em uma delas, mas nada impede de ter o CPF no Itaú e o número do telefone como chave no Banco do Brasil.

Posso ter mais de uma chave de endereçamento para uma mesma conta?

Pode sim, pessoas físicas podem ter até 5 chaves por conta enquanto pessoas jurídicas podem ter até 20 chaves.

Posso mudar a minha chave de endereçamento do PIX de instituição financeira?

Pode sim, será possível pedir a migração da sua chave entre instituições, por exemplo uso o meu CPF no Banco Inter e quero passar a usar no Nubank, isso é possível.

É possível também fazer a edição da chave ou mesmo o seu cancelamento.

Em quantas instituições financeiras eu posso ter o PIX?

Desde que você não repita as chaves, pode ter em todas. Não existe um limite para instituições financeiras.

O cadastro do PIX é o mesmo para todas as contas?

Não, o cadastro do PIX é por conta, para cada conta bancária que você deseja utiliza-lo será necessário fazer o seu cadastramento.

O PIX é um aplicativo?

Não ele é apenas um meio de pagamento que será integrado aos aplicativos dos bancos, no aplicativo do seu banco quando você abri-lo vai ter lá um novo botão com o nome de PIX.

Quanto custa o PIX?

Para pessoas físicas o PIX será totalmente gratuito, já para pessoas jurídicas a cobrança irá depender de banco para banco, podendo ser cobrado ou não.

Se eu mudar de número de telefone ou e-mail o que acontece com a minha chave do PIX?

Será necessário altera-la para os novos dados através do gerenciador de chaves do seu banco.

E se eu fizer uma transferência pelo PIX para a conta errada?

Após você informar a chave de endereçamento do recebedor, os seus dados apareceram na tela, é preciso conferi-los com atenção antes de confirmar a transferência. Feita a transação não existe mais volta restando tentar pedir a sua devolução com quem recebeu o dinheiro.

É o fim do DOC e TED?

Não exatamente, eles continuaram existindo, mas como o PIX é mais rápido, mais fácil e sem custos, o DOC e TED tendem a cair no desuso.

É o fim dos cartões de débito e crédito?

Não também, referente ao cartão de débito como para o recebedor, no caso a empresa, a taxa do PIX será mais barata que da maquininha e o dinheiro já entrará na hora na sua conta a tendência é que as empresas deixem de oferecer o débito como forma de pagamento.

Já sobre o crédito, ele continuará existindo normalmente.

Existe saque através do PIX?

Em 2021 está previsto a possibilidade de saques em estabelecimentos comerciais através do PIX. O usuário faz o pagamento no caixa e pode retirar o dinheiro.

Posso usar o PIX em conta conjunta?

Somente quem é o titular da conta que pode utiliza-lo, caso o dependente ou o cônjuge queira usar, será preciso abrir outra conta bancária para aí sim poder utilizar o PIX.

O PIX é obrigatório?

Não, o PIX não é obrigatório, ele só é mais um meio de pagamento, caso você se sinta inseguro agora no início ou simplesmente não queria utiliza-lo, tudo bem. Nada vai mudar, você poderá continuar utilizando DOC e TED, caso queria usar ele mais tarde, só realizar o seu cadastramento.

E se roubarem o meu celular?

Assim como já é com DOC e TED, o PIX exigirá senha para a efetivação da transferência.

O PIX é seguro?

Sim totalmente seguro, seus dados são protegidos pelo sigilo bancário, assim como já eram com DOC e TED e eles se beneficiarão também da nova lei de proteção de dados. Lembrando que suas transações são criptografadas.

Posso fazer transferências para o exterior através do PIX?

Não o PIX é um meio de pagamentos que funcionará somente aqui dentro do brasil.

O governo ou a receita irão saber o que eu faço com meu dinheiro?

Olha na verdade os bancos já informam todas as suas movimentações, eu vi muitas teorias da conspiração quanto a isso, mas vou te contar um segredo, isso já acontece. E veja bem, se você não faz nada de errado, não tem porque ter medo com relação a isso.

O governo irá tributar o PIX?

Voltou em debate a nova CPMF que iria tributar principalmente as transações eletrônicas, mas isso é independente do PIX, se um dia ela fosse aprovada afetaria o sistema bancário de qualquer jeito.

Para mais informações sobre o PIX:

Para os cuidados com a criação da chave de endereçamento do PIX:

Caso você queira ver outros posts a respeito do PIX do banco central, confere os links a baixo:

Golpe do PIX! Descubra como se proteger

Você já deve ter visto alguma propaganda de instituição financeira falando sobre o PIX ou do seu pré-cadastro. Agora o PIX nem foi lançado ainda e já tem uma infinidade de golpistas querendo se aproveitar dessa novidade.

Antes de mais nada, o PIX ainda não está funcionando, o início de seu funcionamento está agendado para começo de novembro de 2020. O seu cadastramento terá início agora em outubro, o que as instituições financeiras vem anunciando é um pré-cadastrado, que seria uma espécie de lista de espera para o seu cadastramento efetivo, mas você não precisa se preocupar, você ainda tem tempo para realiza-lo.

Porque as instituições financeiras vem fazendo tanta propaganda e anúncios sobre o tal pré-cadastro?

É simples, elas querem garantir que você continue sendo cliente delas e não acabe trocando de intuição porque ouviu a propaganda de outra sobre o PIX. Assim, quando uma instituição financeira começou a falar sobre o PIX, acabou que todas as outras também passaram falar para fidelizar os seus clientes e quem sabe até acabar tomando o cliente de outra.

Então calma! Na data de lançamento, todas ou pelo menos as instituições com mais de 500 mil clientes, o que engloba todos os bancos grandes e as fintechs serão obrigados a oferecer o PIX, você não precisa sair correndo fazendo o seu pré-cadastro como se fosse perder algo.

Agora sobre o golpe que está acontecendo:

Ele se chama Phishing e não é uma novidade no Brasil. O Brasil por sinal está entre os cinco países com mais vítimas de phising do mundo!

O golpe consiste no criminoso enganar a vítima para conseguir subtrair os seus dados pessoais, como senhas de banco.

Para você ter uma ideia, só de abril a junho desse ano 13% dos usuários de internet no Brasil clicaram em pelo menos um link que redirecionava para um site criminoso.

Só em 2019 foram cerca de 30 milhões de ataques desse tipo! Os criminosos se aproveitam de notícias e temas atuais que chamam a atenção para atingir o maior número de vitimas possíveis.

Esse golpe pode acontecer por meio de e-mail, mensagem SMS, mensagem por redes sociais ou aplicativos de mensagem instantânea.

Nessa mensagem o golpista se passa pela instituição financeira e fala sobre o pré-cadastro do PIX, sobre todos os seus benefícios e para que você possa realiza-lo ou seja, não ficar de fora dessa, deve clicar no link que consta na mensagem. Esse link irá redirecionar você para uma página falsa que muitas vezes é quase idêntica a da sua instituição financeira.

Nesta página, a pessoa de forma ingênua acaba informando os seus dados, como CPF e senhas do banco e é nesse momento que ela cai no golpe e muitas vezes só irá descobrir que se tratava de um golpe vários dias depois.

Para se prevenir, todo cuidado é pouco, tem que ficar muito atendo a toda e qualquer mensagem que você venha a receber sobre o PIX e a minha recomendação é, não clique e nem abra essas mensagens, quer fazer o pré-cadastro do PIX, faça por meio do aplicativo ou site da sua instituição financeira.

Não tem ainda essa opção neles? Calma que em breve vai ter, é a forma mais segura de se proteger nesses casos.

E sempre leia tudo antes de sair clicando, preste atenção ao “cadeadinho” que aparece na barra de endereço do seu navegador, ao endereço do site, ao número do telefone que mandou a mensagem e se te prometerem que o PIX já começou, é mentira. Todo cuidado é pouco.

E se caso você queira saber mais a respeito sobre o PIX do banco central, eu vou deixar os links dos outros posts que eu fiz falando tudo sobre o PIX:

O que é o PIX – Tire todas as suas dúvidas aqui

Ainda esse ano vivenciaremos uma revolução nos meios de pagamento!

O Banco Central anunciou no dia 19 de fevereiro de 2020, o mais novo meio de pagamentos instantâneos. Chamado de PIX, ele mudará completamente a forma que você realiza pagamentos e transferências bancárias.

Mas você sabe o que é e como funciona o PIX?

Em poucas palavras o PIX nada mais é que um novo meio de pagamento que promete muito mais agilidade, segurança e disponibilidade a um baixíssimo custo.

Hoje se você quer fazer uma transferência bancária para uma conta de outro banco, você precisa fazer isso por meio de uma DOC ou de uma TED.

Na DOC (Documento de Ordem de Crédito) o dinheiro cai no próximo dia útil se ela for feita até as 22 horas, se não ele só cairá 2 dias depois. Ela também possui um valor limite máximo para cada transferência de 4.999,99 reais.

Já a TED (Transferência Eletrônica Disponível) o dinheiro cai no mesmo dia se realizada até as 17 horas em dias úteis, ela pode levar até 60 minutos para ser processada e não possui valor máximo (dependendo da instituição financeira).

Com relação a valores, isso depende muito de banco para banco, tem bancos que cobram o mesmo valor tanto para TED quanto para DOC, já outros cobram mais caro pela TED, o valor de uma TED pode chegar a 20,00 reais.

Geralmente aquele pacote de manutenção da sua conta bancária que você paga mensalmente vem com direito a pelo menos uma TED no mês, dependendo do pacote esse número pode ser maior.

Já nos nossos queridos bancos digitais de modo geral as TEDs não possuem custo e nem número máximo de transferências no mês.

Agora com o PIX, tudo isso vai acabar! O PIX vai funcionar 24 horas por dia e 7 dias por semana. O banco central promete que o seu tempo máximo de processamento será de 10 segundos! E o melhor, para usuários pessoa física ele será totalmente gratuito e para as instituições financeiras que oferecem o PIX, o custo será de R$ 0,01 a cada 10 transações.

Imagine a seguinte situação, você pede um café em uma padaria, no final ao invés de pagar usando o cartão de débito ou dinheiro vivo você poderá ler o QR Code que vai estar no caixa!

E olha caso você não saiba o que é um QR Code é esse “códigozinho” aqui!

O QR Code nada mais é que um código bidimensional que contém dados.

Inclusive faz um teste rápido agora! Aponte a câmera do seu celular ou de outro aparelho para ele e veja o que acontece.

Mas voltando ao exemplo da padaria, ao ler o QR Code do caixa o pagamento será feito instantaneamente, ou seja, o dinheiro vai ter saído da sua conta bancária e entrado na conta da padaria, sem precisar de cartão de débito ou carregar dinheiro com você, de forma simples, rápida e segura.

O PIX vai abrir um leque de possibilidades, facilitando para o comércio de modo geral, para você que deseja fazer um pagamento ou transferência para um amigo, para pagamento de serviços, para pagamento de transporte público e até mesmo para comércio informal, sim até o “tiozinho” da carrocinha de pipoca pode ter o seu QR Code colado nela

Mas como irá funcionar esses pagamentos e transferências?

Nesse caso temos 3 formas:

A primeira será por chave de endereçamento:

Quando você for se cadastrar no PIX você poderá escolher qual vai ser a sua identificação. É por ela que as pessoas vão te localizar para fazer um pagamento para você. Essa identificação pode ser o seu e-mail ou seu número de celular ou ainda o seu CPF em caso de pessoa física e CNPJ em caso de pessoa jurídica.

Existe ainda a possibilidade de criar uma chave aleatória que pode ser uma sequência de letras e números informados pelo usuários ou gerados de maneira aleatória pelo aplicativo da instituição financeira do usuário. Se essa chave aleatória já existir e for mandada ser gerada novamente a chave anterior será substituída pela nova.

Então para você fazer um pagamento ou transferência para alguém, você vai abrir o aplicativo da sua instituição financeira e procurar pela opção PIX.

Após isso você vai escolher se deseja fazer um pagamento ou um recebimento.

Ao escolher pagamento o próximo passo é selecionar como você identificará o recebedor, aqui entra aquela chave de endereçamento que lembrando pode ser o e-mail, número de celular, CPF/CNPJ ou ainda a chave gerada aleatoriamente.

Feita a identificação vai voltar na sua tela os dados correspondentes a esse recebedor, se eles estiverem corretos você informará o valor a ser pago, a sua senha e confirmará o pagamento.

Tanto quem está pagando quanto quem está recebendo o dinheiro irão receber o comprovante da transação e ela estará concluída.

A segunda forma de utilização é através do QR Code estático:

Após você selecionar a opção pagamento no aplicativo, você deve fazer a leitura do QR Code do recebedor com a câmera do aparelho.

Feita a leitura os dados do recebedor aparecerão na tela, aí você informa o valor e a sua senha e estará concluído o pagamento.

Lembra do nosso exemplo da padaria? Ele será exatamente dessa forma.

E a terceira forma de pagamento é através do QR Code dinâmico:

O seu processo de pagamento é semelhante ao do estático, o usuário fará a leitura do QR Code com a câmera do seu aparelho celular, mas a diferença dele para o estático é que nessa situação ele pode ser usado apenas uma vez e depois é descartado.

Agora para você receber dinheiro de alguém, o processo é mais simples ainda, quem vai realizar o pagamento para você pode informa aquela sua chave de endereçamento que você escolheu, ou você pode pelo aplicativo da instituição financeira após selecionar a opção PIX escolher recebimento. O aplicativo irá gerar o seu QR Code bastando aí quem for realizar o pagamento fazer a leitura dele.

Outra possibilidade de uso para o PIX seria em pagamentos de compras online. Onde você seleciona a opção PIX como forma de pagamento e faz a leitura com o seu celular do QR Code que o site irá gerar.

Você também vai poder pagar faturas de água, luz, telefone através do PIX.

Ou ainda fazer pagamentos de taxas do governo.

É importante falar também que nessa primeira fase o governo só será recebedor pelo PIX, mas no futuro ele também poderá realizar pagamentos como bolsa família ou restituição de imposto de renda por exemplo.

O PIX possui inúmeros benefícios:

Para os pagadores ele vai tornar mais rápido, simples, seguro e barato.

Lembrando que ele irá eliminar DOC e TED e pode fazer cair em desuso tanto cartão de débito como o nosso papel moeda, o que já é uma tendência mundial.

E para os recebedores os benefícios são o menor custo comparado a taxa de receber por débito, a disponibilidade imediata do dinheiro, já que feito o pagamento o dinheiro já está na conta e ainda se o comerciante não recebe através de cartão de crédito ele pode até eliminar a maquininha de cartão.

Existe ainda a possibilidade do consumidor realizar saques em dinheiro no comércio debitando o mesmo valor de sua conta, a vantagem para o consumidor é que ele não precisa ir até um caixa eletrônico e para o comercio é atrair possíveis clientes.

E quando vai começar?

A data prevista para o PIX começar é a partir do início de novembro de 2020.

Mas a partir do dia 15 de outubro você já poderá fazer o seu pré cadastro para gerar o seu endereçamento, algumas instituições financeiras já estão se adiantando e começaram o pré cadastro de seus clientes.

Para mais informações veja o vídeo abaixo sobre o que é e como irá funcionar o PIX:

Caso você queira saber mais a respeito do PIX do banco central, confere abaixo os links dos outros posts que eu fiz:

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK