Mas o que é um fundo de investimento?

Fundos de investimentos nada mais são que uma forma de aplicação financeira que reúne capital de vários investidores, aqui chamados de cotistas e é administrado por um gestor. Dentro da carteira desse fundo existe uma cesta de ativos que podem ser títulos de renda fixa, moedas estrangeiras, ações de empresas do brasil e do exterior, derivativos, commodities e até mesmo cotas de outros fundos.

Podemos dizer que um fundo de investimento é semelhante a um condomínio, onde cada cotista seria dono de uma casa e paga uma taxa para a administração do mesmo.

Sozinho demandaria muito dinheiro para que uma pessoa pudesse ter uma casa com piscina, quadra de esportes, spa, sauna e etc. Mas através do condomínio ela pode ter acesso a tudo isso.

Com o fundo de investimento acontece a mesma coisa, sozinho para o investidor ter acesso a vários investimentos ele precisaria de uma quantidade elevada de dinheiro e além disso para ele tomar as melhores decisões ele precisaria de tempo e conhecimento.

Então através do fundo de investimento é possível aplicar em diversos tipos de produtos financeiros, com diferentes graus de rentabilidade e risco, sem precisar ter muito dinheiro e o melhor com alguns dos maiores profissionais do Brasil realizando a gestão desses ativos.

E assim como em um condomínio o fundo de investimento possui um regulamento ondes estão estabelecidas suas regras de funcionamento, como aplicação, resgate, custos e etc.

Em outras palavras podemos dizer que o gestor reúne dinheiro de vários investidores diferentes, com esse dinheiro em mãos ele escolhe os melhores investimentos possíveis de acordo com o objetivo e estratégia do fundo e após a aplicação ele passa a realizar o acompanhamento diário desses investimentos tomando as decisões necessárias para o melhor desempenho do fundo.

E por terceirizar esse trabalho para o gestor você paga algumas taxas como administração e performance que já são descontadas no rendimento do fundo.

Além disso, como o montante do dinheiro é alto, chegando a casa dos bilhões de reais, o fundo tem acesso a investimentos com maiores rentabilidades que não estão disponíveis para quem está começando.

E quem são os gestores de fundos de investimento?

Eles geralmente são profissionais credenciados a CVM com vasta experiência de mercado, além disso geralmente o fundo conta com uma equipe de analistas responsáveis por diferentes setores.

Eu costumo dizer que quando se adquire um fundo de investimento, na verdade se está contratando um gestor para cuidar de seu patrimônio.

Por isso a escolha do gestor é um dos pontos mais importantes na hora de se escolher um fundo, escolhendo o gestor, você estará concordando com a estratégia que ele segue para gerir o seu dinheiro.

E o que são as cotas de um fundo de investimento?

A cota é a menor parte possível de um fundo de investimentos. Quando se compra cotas de um fundo, se está comprando pedaços dele. Os rendimentos e taxas são proporcionais a número de cotas que o investidor adquiriu.

Quais os tipos de fundos de investimentos?

Existem diversos tipos de fundos de investimento, de modo geral podemos classificá-los em:

Fundos de renda fixa: são os fundos que direcionam no mínimo 80% dos seus investimentos em ativos de renda fixa pré-fixados ou pós fixados.

Os 20% restantes podem ser investidos em derivativos para aumentar a rentabilidade do fundo.

Aqui entram os fundos de curto prazo também, geralmente com alta liquidez, que são utilizados de modo geral para reserva de emergência.

Os fundos de renda fixa tentam ganhar do CDI e são indicados para o perfil conservador, principalmente para aqueles que buscam rendimentos sem abrir mão da segurança.

São indicados também para investimentos de curto prazo, por exemplo, quero trocar de carro daqui 1 ano, eu posso deixar o meu dinheiro em um fundo de renda fixa que de modo geral pagam mais que o tesouro direto ou uma conta digital e quando eu precisar do dinheiro eu simplesmente faço o pedido de retirada.

Temos também os fundos de renda variável ou ações:

Esses fundos aplicam a maior parte do patrimônio em ações de empresas, consequentemente os seus resultados tem uma maior volatilidade, podendo ter resultados negativos e por outro lado ganhos bem expressivos ao longo do tempo.

Existem 2 grandes grupos de fundos de ações, os de gestão ativa e os de gestão passiva. Dentro desses 2 grandes grupos existem as categorias que refletem as principais estratégias adotas pelos fundos.

Dentre elas podemos citar fundos de dividendos, internacionais, setoriais, long short, long biased, long only, small caps.

Esse tipo de fundo de investimento é indicado para quem quer se expor a renda variável buscando maiores ganhos e aceitando a variação do curto prazo, é uma forma de se investir em ações sem necessariamente precisar acessar a bolsa de valores ou entender como ela funciona.

Outros fundos de investimentos bem comuns no mercado são os multimercados.

De modo geral, podemos dizer que seria uma mistura dos fundos de renda fixa com renda variável.

Nesse caso o gestor do fundo de investimento possui uma gama maior de possibilidades que as demais categorias

Esses fundos de investimentos costumam ter uma carteira bem diversificada tendendo a performar melhor que os fundos de renda fixa, mas com menores riscos que os fundos de ações. Seria um meio termo entre as 2 categorias.

Eles são indicados para os investidores que aceita um certo nível de volatilidade se tiver em troca maiores retornos.

Existem ainda os fundos cambiais, que são compostos por investimento em moeda estrangeira.

Esses fundos de investimentos servem como proteção de carteira e diversificação internacional.

Temos também os fundos internacionais, que além de moedas podem investir em outros ativos dos mais variados países.

E por fim temos os fundos imobiliários.

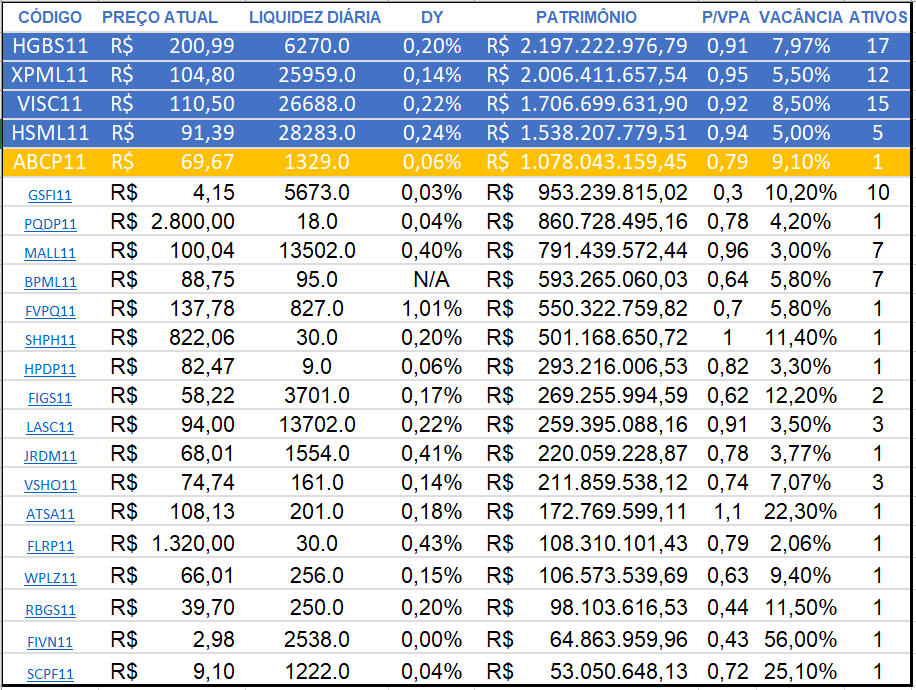

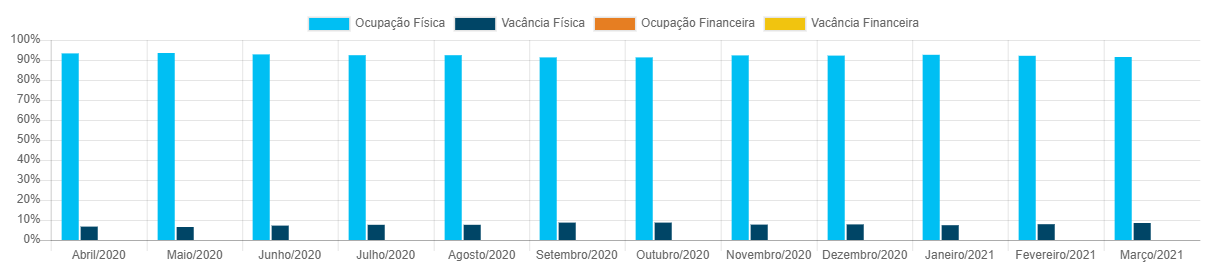

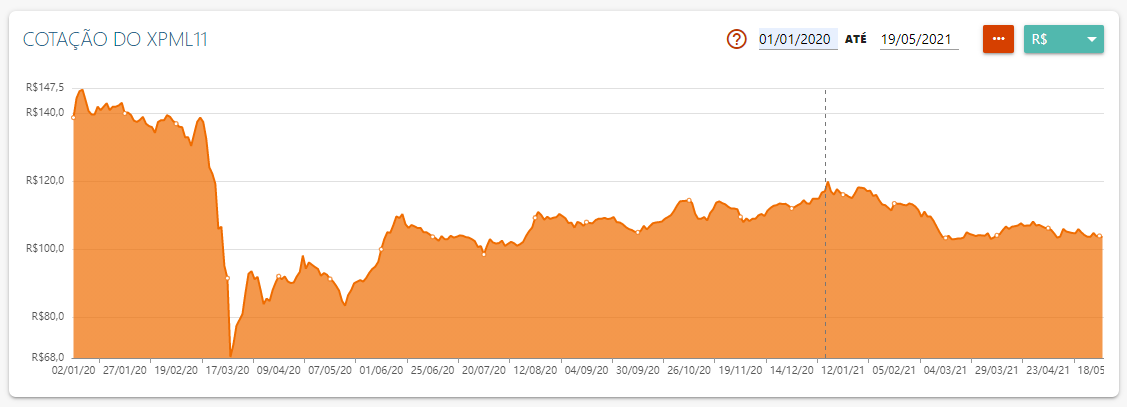

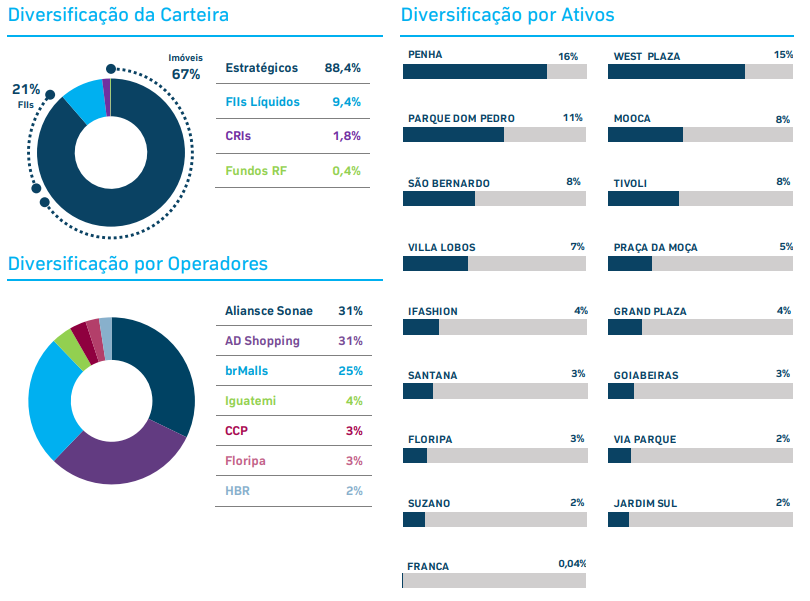

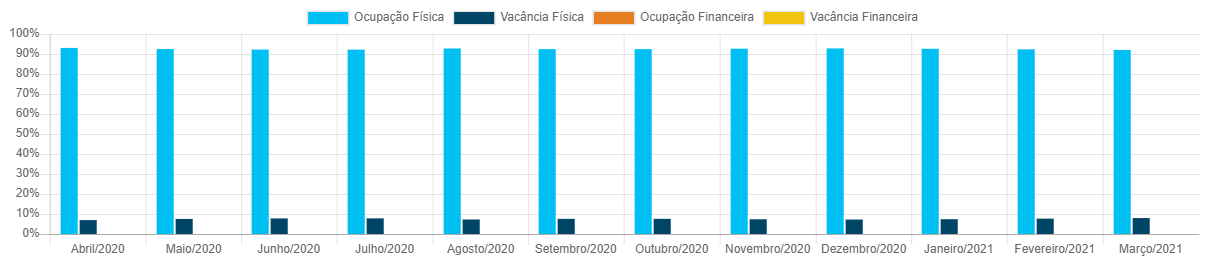

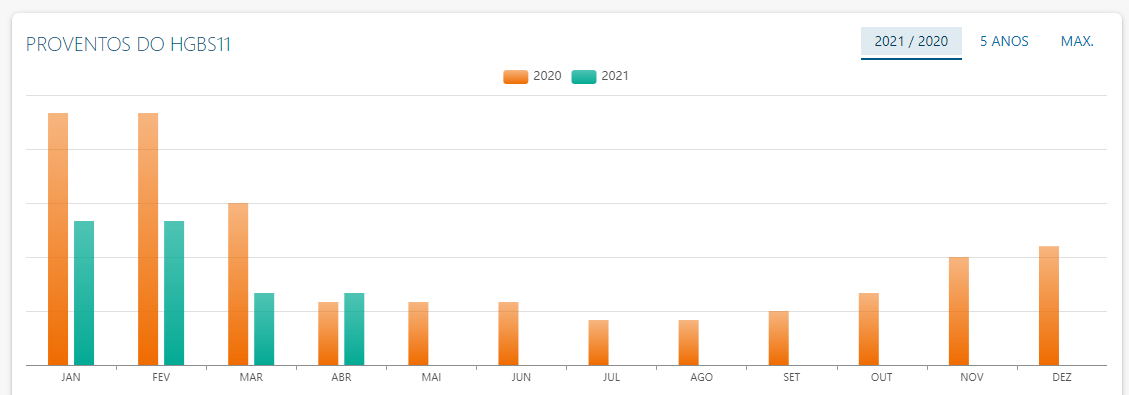

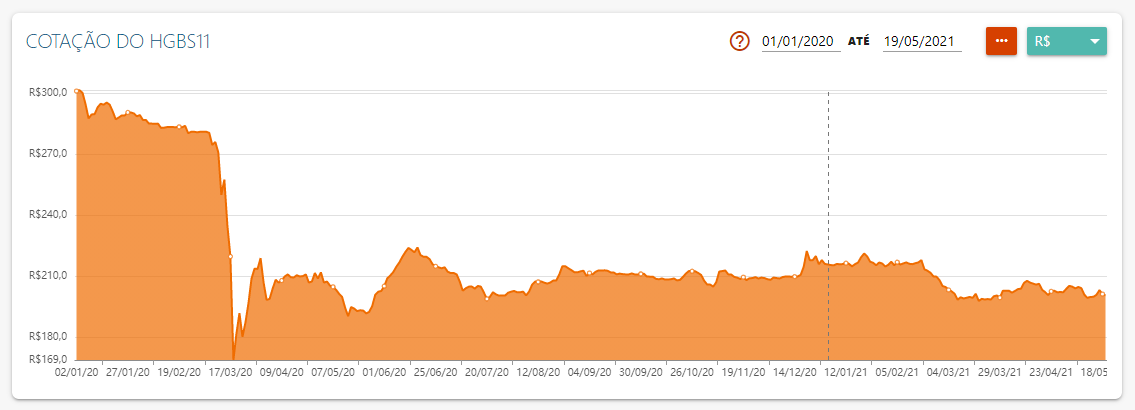

Conhecidos como FIIs são fundos que investem no setor imobiliário e diferentemente dos anteriores que eu citei são comprados diretamente na bolsa de valores, mas a respeito deles eu vou deixar post que eu fiz falando somente sobre fundos imobiliários.

O que são Fundos Imobiliários e como ganhar dinheiro

O fundo de investimento é seguro?

Os fundos de investimentos são regulamentos pela CVM, além disso eles passam por auditorias periódicas.

Como funciona o Imposto de renda em fundos de investimentos?

Para os fundos de renda fixa e multimercado a alíquota é cobrada de forma regressiva de acordo com o tempo que se mantem o dinheiro aplicado começando em 22,5% e terminando em 15%. Esses fundos possuem um sistema de antecipação de imposto chamado come-cotas, ele é acontece automaticamente a cada 6 meses sendo deduzidas sobre as cotas que o investidor possui.

Se nesse meio tempo o investidor pede o resgate do investimento, o imposto de renda será deduzido no resgate, proporcionalmente ao tempo, pós pagamento do come-cotas.

Já os fundos de ações não possuem come-cotas, o imposto é deduzido somente no momento do resgate e sua alíquota é de 15%.

Quais são as taxas que os fundos de investimentos possuem?

Os fundos de investimento possuem 3 tipos de taxa.

A taxa de administração, que é cobrada para custear a gestão do fundo, seria o valor que descontado do patrimônio total para remunerar o gestor e sua equipe.

A taxa de performance, que é uma espécie de bônus toda vez que o fundo ultrapassa o seu benchmark.

Eu não considero ela exatamente ruim, pois se o fundo está rendendo mais do que o prometido, vejo com bons olhos que o gestor seja remunerado pelo seu bom desempenho.

E você deve estar se perguntando o que é benchmark, no caso dos fundos é uma referência que determina a rentabilidade de seus ativos. O CDI por exemplo é comumente usado por fundos de renda fixa.

Mas voltando as taxas, por fim temos a taxa de saída. Se aplicável é a taxa cobrada caso o investidor queira sair do fundo antes do seu prazo estabelecido.

Aqui entramos no que é liquidez dos fundos de investimentos.

Liquidez é quando você pode fazer a retirada do seu capital de dentro do fundo, existem fundos com liquidez diária até fundos com 60 dias ou mais, isso significa que se você fez o pedido de resgate do fundo hoje, depois de X dias o dinheiro estará na sua conta.

Quais as vantagens em se investir em fundos de investimentos?

Podemos citar como vantagens a gestão profissional, dificilmente o investidor que está começando terá o conhecimento e tempo necessário para gerir de forma correta os seus investimentos se estivesse fazendo por conta própria.

A diversificação, mesmo com pouco dinheiro como o fundo é composto de uma série de ativos, você estará investindo em todos esses ativos.

A praticidade, é muito mais rápido e pratico investir em um fundo do que gerenciar vários ativos.

O imposto de renda cobrado direto na fonte é outra facilidade, tendo em vista que você não precisará se preocupar com geração e pagamento de DARF.

A diversidade, existem centenas de fundos de investimento, cada um com uma estratégia diferente, basta você encontrar a que se encaixa com o seu perfil.

A acessibilidade: Existem fundos que você pode começar investindo apenas com 100 reais. E com esses 100 reais você já tem acesso a toda a carteira de ativos que o fundo tem.

E quais as desvantagens de se investir em fundos de investimentos?

Como única desvantagem podemos citar as taxas, apesar que se o fundo entrega o prometido e desempenha bem, isso não é exatamente uma desvantagem, mas se você investisse nos mesmos ativos que o fundo investe seguindo a mesma estratégia, você não teria esse custo, tudo vai depender do seu conhecimento e tempo disponível.

Eu poderia até citar que o fato de você não poder interferir nas escolhas do fundo seria uma desvantagem, mas veja que a essência do fundo é exatamente você terceirizar essa gestão.

Qual o melhor fundo de investimento?

Não existe o melhor fundo de investimento. Existe o mais adequado ou os mais adequados para o seu perfil e seus objetivos.

Por exemplo se você não aceita riscos, fique longe dos fundos de ações.

Se o objetivo com o fundo é para uma reserva de emergência, você precisa buscar um com liquidez diária.

Se você quer aumentar os seus ganhos e investir na bolsa sem precisar estudar o mercado os fundos de ações são mais indicados.

Agora o recomendado é sempre diversificar os seus investimentos entre vários fundos de investimentos de diferentes tipos, uma carteira com por exemplo alguns fundos de renda fixa, alguns fundos multimercado e alguns fundos de ações é uma carteira bem balanceada. Logicamente que tudo depende de investidor para investidor.

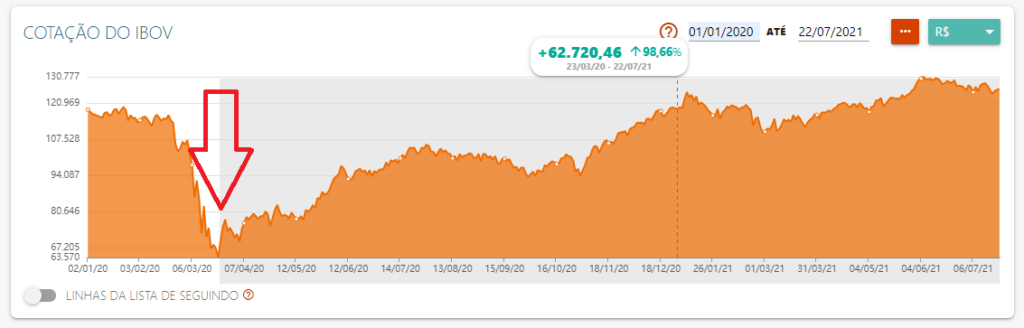

Existem ainda ferramentas na web que comparam o desempenho entre fundos de investimento, apesar de rentabilidade passada não ser garantia de rentabilidade futura eu indico para você sempre olhar o desempenho dos fundos nas crises, como eles encararam os momentos de turbulência no mercado.

Como invisto em um fundo de investimento?

Através da sua corretora de valores, cada corretora tem em seu portfolio uma seleção de fundos de investimentos, algumas corretoras podem ter mais, outras menos, alguns fundos podem ser encontrados em uma e em outras não, então o primeiro passo para se escolher um fundo, é analisar quais as opções que tem em sua corretora.

Sendo assim os fundos de investimento são uma aplicação financeira bastante simples e acessível a todos os investidores. Você encontra fundos com aplicação mínima de 100,00 reais.

Os fundos de investimento são indicados para quem está começando, não possui tempo ou conhecimento para acompanhar o mercado financeiro e gerir os seus investimento, como forma de diversificação de carteira ou mesmo para seguir a estratégia de um gestor.

O mais importante é que você veja bem o histórico do fundo de investimento, o que ele promete, quem é seu gestor, analise o prospecto e encontre os fundos de investimentos que mais se adequam ao seus objetivos e perfil de investidor.

Lembrando que você deve também diversificar os seus investimentos em mais de um fundo de investimento e de diferentes tipos e estratégias.

Assim você garantirá bons rendimentos e com segurança, não exigindo tanto acompanhamento da sua parte.