Onde investir em 2022 – Melhores investimentos para 2022

O ano de 2022 está apenas começando e esse ano promete ser repleto de caos e instabilidade.

Afinal se a esperança era que a pandemia estivesse controlada até final de 2021, ela vem demonstrando um novo aumento dos casos no mundo todo, graças as novas variantes que surgiram.

O mundo e principalmente o Brasil vem sofrendo com a forte alta da inflação que afeta principalmente as commodities.

Ainda temos crise nas cadeias produtivas, crise no setor de chips e semicondutores, crise energética, crise hídrica, entre outras.

E o principal evento que deve gerar instabilidade aqui no brasil, é claro, a copa do mundo! Zoeira, são as eleições presidenciais mesmo.

Em meio a todo esse caos o que o investidor deve estar se perguntando é: E agora onde investir em 2022?

Cenário Econômico

Como você deve ter percebido o ano de 2022 promete ser um verdadeiro caos no mundo todo e em especial aqui no Brasil.

O tão esperado fim da pandemia ainda é uma dúvida, o que põem os mercados globais em sinal de atenção. Depois de tudo que o mundo passou durante 2020 e 2021, nenhum país quer voltar a fechar a sua economia, mas isso pode acontecer caso a situação piore.

A inflação é outro problema global, o motivo de tanta alta nos preços foi devido principalmente a combinação de 2 fatores.

O primeiro foi o fechamento parcial ou total do que não era essencial pelo mundo todo, isso gerou uma escassez principalmente de itens de matéria prima que acabaram por bagunçar as cadeias de produção.

Isso inclusive gerou a crise dos chips que vem afetando fortemente o setor de veículos, além de é claro, o próprio setor de eletrônicos como um todo.

E o segundo motivo é os auxílios pagos durante esse mesmo período de fechamento por vários países pelo mundo.

Essa grande distribuição de dinheiro ao mesmo tempo que havia escassez de produtos foi a combinação perfeita para iniciar um forte movimento de inflação que deve perdurar por um bom tempo.

No Brasil, a inflação é ainda mais acentuada devido a nossa insegurança política e fiscal, isso sem contar que as tão esperadas reformas tributária e administrativa não aconteceram.

Esses problemas fizeram com que o real se desvalorizasse e muito, fazendo com que os produtos que possuem preço em dólar explodissem o seu valor.

Inclusive temos um post aqui no blog explicando porque a gasolina está tão cara: POR QUE A GASOLINA ESTÁ CARA? DE QUEM É A CULPA? QUANDO A GASOLINA VAI BAIXAR DE PREÇO?

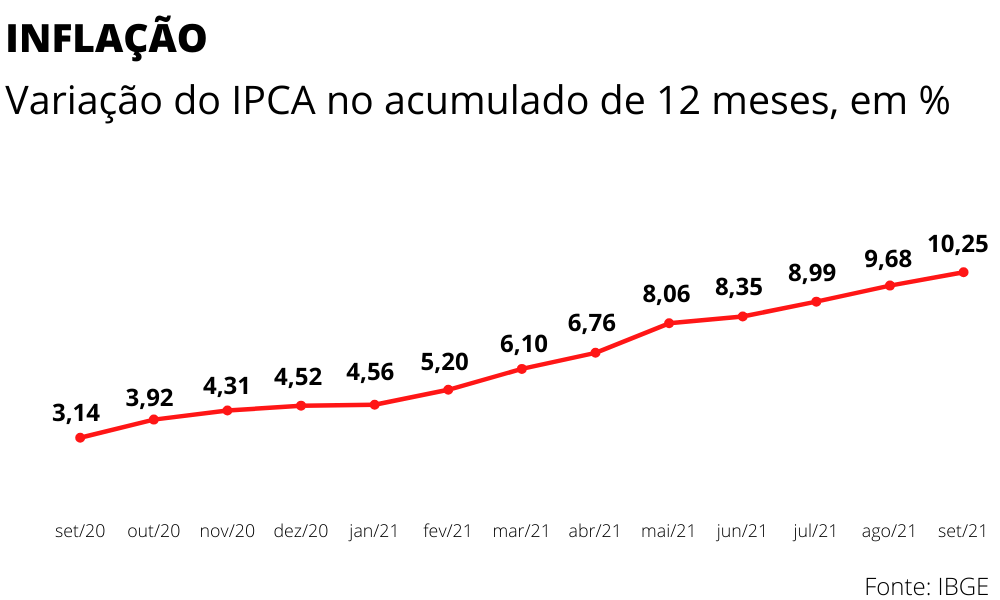

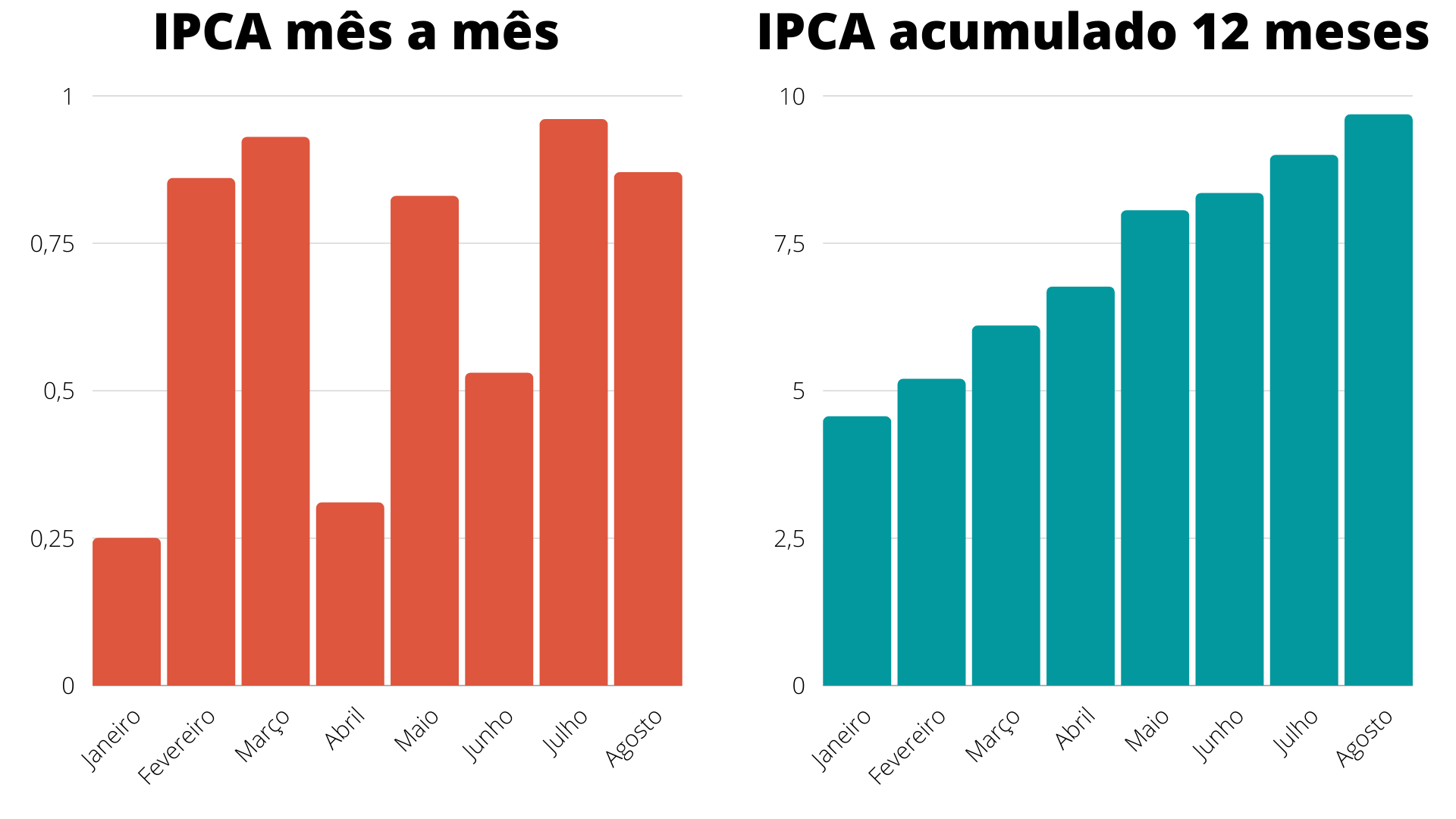

A inflação no Brasil deixou o teto da meta do banco central para traz comendo poeira. A meta do BC era de 3,75% para 2021 com teto máximo de 5,25%. E 2021 encerrou com uma inflação de 10,71%.

Para controlar a inflação a arma que o banco central utiliza é a taxa de juros, a Selic, hoje ela encontra-se na casa dos 9,25%. Para 2022 é esperado que a Selic continue subindo até que a inflação inicie um movimento de desaceleração.

No Brasil, 2022 é ano de eleições presidenciais. Esse é um evento que traz muita volatilidade e incertezas para o mercado. Ou seja, bolsa de valores e dólar vão oscilar e muito durante o ano todo.

Mas vamos ao que interessa, onde investir em 2022.

É importante dizer que essa não é uma indicação de investimento e muito menos uma previsão do que vai acontecer com a economia. O que eu vou te falar é um palpite meu do que pode acontecer e quais serão as possíveis oportunidades.

Vamos começar falando em renda fixa:

Com uma inflação de 2 dígitos e uma Selic indo para o mesmo rumo, é claro que passamos a ter oportunidades em renda fixa.

Tanto a Selic quanto a inflação devem ficar todo o ano de 2022 nas alturas e com isso passam a aparecer ativos de renda fixa, sejam eles, o próprio tesouro direto ou mesmo CDBs, LCIs, LCAs, CRIs, CRAS e assim por diante, apresentando retornos como IPCA + 7% ou então ativos pré-fixados com retornos de 14, 15, 16% do CDI ou até mesmo mais do que isso.

Eu não vou me aprofundar muito em quais valem a pena ou não, até porque temos um post sobre isso aqui no blog: SELIC SUBIU! É HORA DE INVESTIR EM RENDA FIXA? Pré ou Pós Fixado? IPCA ou CDI?

Essas oportunidades em renda fixa devem perdurar pelo ano todo.

Agora vamos falar de bolsa de valores.

Com a renda fixa em alta, muitos investidores partem para ela, trocando a bolsa de valores para correr menos risco.

Por outro lado, esse movimento pode gerar oportunidades, afinal temos muitas ações descontadas, isso seria um movimento chamado anticíclico. Enquanto todos fogem para a renda fixa você pode decidir aproveitar a queda nas ações para justamente investir aproveitando essa queda dos preços.

Em algum momento esse movimento deve ser inverter, a Selic deve começar a reduzir e por sua vez a bolsa voltar a subir, lógico que isso não vai ser da noite para o dia, é bem provável que só aconteça em meados de 2023 em diante.

Agora temos um fator importante, se a arma do banco central no Brasil é subir a taxa de juros, nos Estados Unidos acontece a mesma coisa, o banco central de lá vem sinalizando que deve subir a taxa de juros americana.

No momento que isso ocorrer, muitos investidores devem tirar parte do seu dinheiro da bolsa brasileira para investir na economia mais segura do mundo. Por sua vez esse movimento deve trazer novas quedas para a bolsa brasileira.

Levando isso em conta, uma reserva de oportunidade, ou seja, uma parte do seu dinheiro que você deixa separada em investimentos com liquidez imediata, é muito útil para aproveitar possíveis oportunidades que possam aparecer.

Agora em se tratando de fundos imobiliários.

O aumento da taxa Selic não faz somente os investidores de ações partirem para a renda fixa, mas também impacta diretamente os fundos imobiliários, os investidores preferem garantir maiores ganhos com menor risco em renda fixa do que ficar em alguns fundos imobiliários.

E assim como no caso das ações, isso acaba gerando oportunidades, temos vários fundos imobiliários com o valor de suas cotas abaixo do valor patrimonial. O que dá ao investidor não somente o retorno dos proventos, mas a chance de ganhar na valorização dessas cotas.

Um destaque aqui são os fundos imobiliários de papel, temos vários fundos imobiliários pagando mais do que a taxa Selic e com a vantagem de serem isentos de imposto de renda.

E se no Brasil deve ser todo esse caos em 2022, não podemos deixar de falar dos…

Investimentos Internacionais

A bolsa americana não para de subir.

Lógico aqui é importante ressaltar, se os juros dos Estados Unidos subir, isso também deve fazer a bolsa de valores por lá apresentar uma queda, gerando assim oportunidades em ações que já estavam com seus preços muito elevados.

Outra forma de se investir com uma certa proteção cambial é comprar ações de empresas que se beneficiam de um dólar mais alto, de modo geral são empresas exportadoras de commodities como minério, petróleo, soja e assim por diante.

E por fim, mas não menos importantes, temos as criptomoedas.

Mesmo tão polemicas, as criptomoedas vem ganhando cada vez mais espaço, eu acredito que isso seja uma tendência que deve continuar durante 2022.

O bitcoin já é tratado por muitos como reserva de valor, substituindo o lugar que até então era do ouro.

Jogos baseados em critomoedas vem surgindo a cada dia, mas esses ainda precisam se provar no tempo, assim como as NFTs e o próprio metaverso que por enquanto não se sabe ao certo se é apenas um movimento especulativo ou algo que veio para ficar.

Dito tudo isso, mesmo o ano de 2022 apresentando tantas incertezas, ainda assim existem oportunidades no mercado.

É difícil prever como esse ano irá acabar, mas o ponto talvez de maior atenção que o investidor deve ter é sempre manter a diversificação.

Não é porque a bolsa está barata que você vai investir todo o seu capital em ações, lembre-se que o mais importante é diversificar e manter a disciplina de se investir todos os meses.

Mas agora eu quero saber a sua opinião, quais investimentos você acha que irão bombar no ano de 2022? Você acha que esse será o ano das criptomoedas?

SELIC SUBIU! É HORA DE INVESTIR EM RENDA FIXA? Pré ou Pós Fixado? IPCA ou CDI?

A renda fixa andava sumida nos últimos tempos devido à baixa da taxa Selic.

Mas agora com as seguidas altas da Selic e outras mais previstas para acontecer, será que é a hora de voltar a investir na renda fixa?

Antes de mais nada, esse vídeo não é uma recomendação de investimento. Ele possui apenas caráter educacional para ajudar você a tomar as suas próprias decisões de onde investir o seu dinheiro.

Por muitos e muitos anos a renda fixa foi a queridinha do investidor brasileiro, também não é para menos, poucos períodos da nossa história a nossa taxa básica de juros, a Selic, não esteve na casa dos dois dígitos.

E com uma taxa assim, qualquer investimento por mais básico que fosse conseguia entregar os tão sonhados 1% ao mês, na verdade era possível conseguir retornos muito maiores que esse sem muito esforço ou conhecimento.

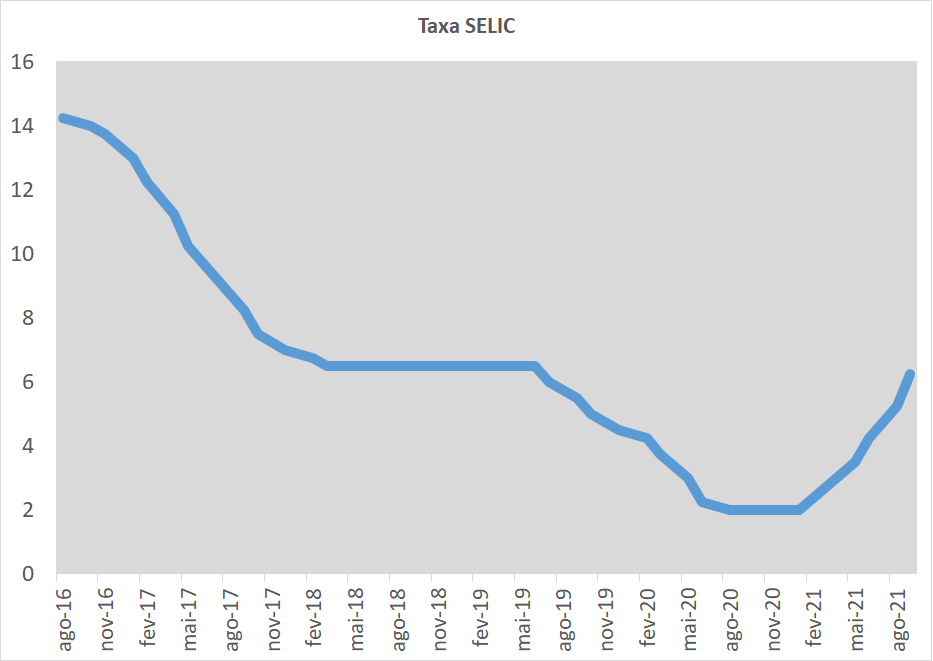

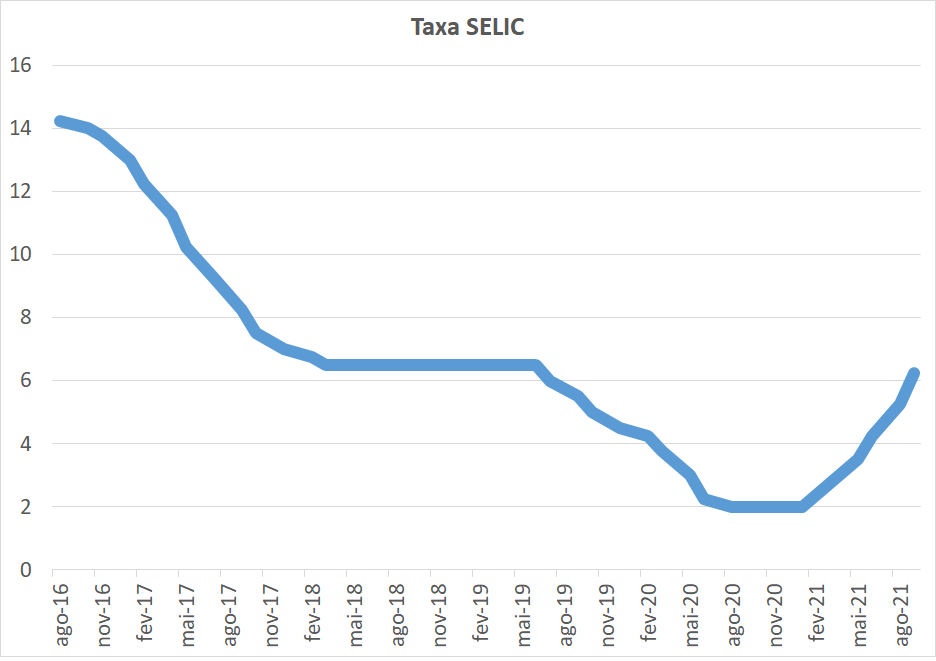

Até meados de 2017, a Selic encontrava-se acima dos 10% ao ano, mas no final do mês de julho, o Copom, que é o comitê de política monetária, o órgão vinculado ao banco central que define para onde vai a Selic, intensificou os cortes que já vinha fazendo e desde então a taxa Selic vem caindo gradualmente, como você pode reparar no gráfico.

Se antes era possível conseguir rentabilidades próximas de até 2% ao mês, em agosto de 2020 a taxa Selic chegou a impensáveis 2% ao ano, ficando abaixo até mesmo da própria inflação. Ou seja, se o investidor investisse em ativos atrelados ao CDI, ele estaria perdendo dinheiro.

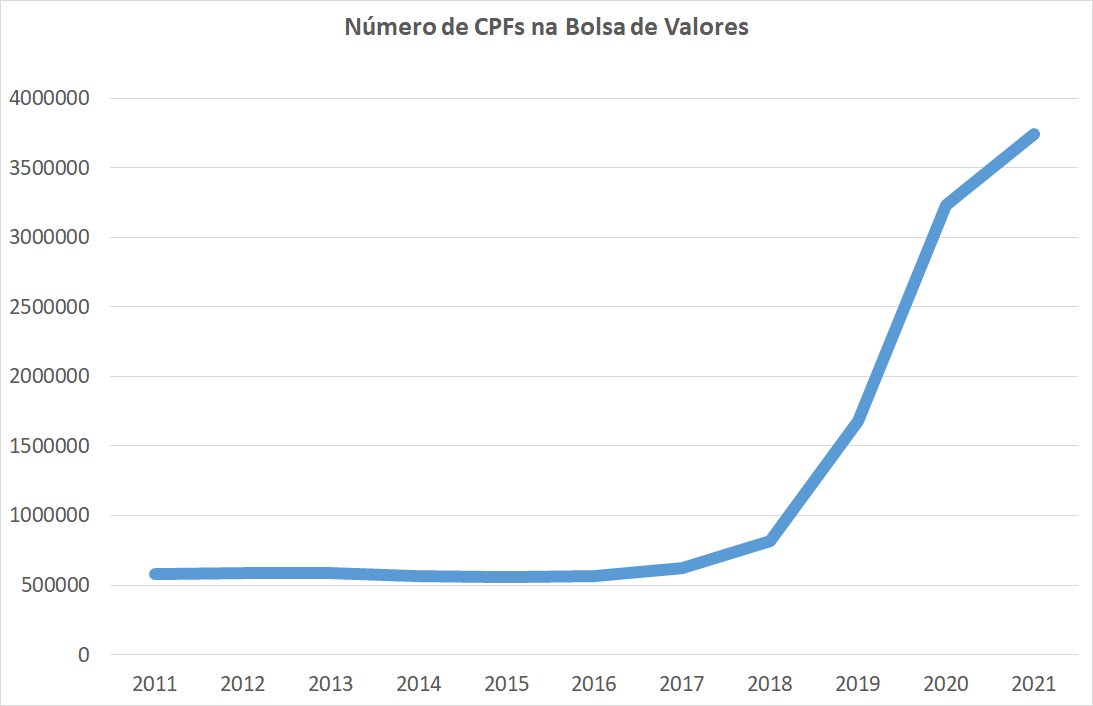

Isso inclusive fez com que boa parte dos investidores migrassem para a bolsa de valores, note que se compararmos as quedas da Selic com o número de pessoas física na bolsa de valores, elas possuem uma correlação inversa.

Mas com a alta recente da inflação, as quedas que vinham acontecendo com a Selic passaram a se tornar aumentos da taxa e hoje a selic já se encontra a 6,25% ao ano.

O mercado já prevê uma Selic encerrando o ano de 2021 em até 8% e para o ano que vem a previsão é que passe de 9%.

Com uma taxa Selic nesses patamares, começam a aparecer ativos como CDBs pré-fixados ou mesmo o próprio tesouro direto pagando mais de 10% ao ano.

Alguns CDBs no mercado, já pagam até mais que isso, como 12, 13% ou até mais.

Será que agora é hora de voltar a renda fixa?

E é claro que a resposta é depende.

Primeiro de tudo, vamos falar sobre investimentos pré-fixados.

Quando você investe por exemplo em um CDB pré-fixado, você está basicamente acordando uma taxa de rendimento que será fixa até o vencimento do ativo. Ou seja, se você pegar um CDB com taxa de 13% ao ano, que renderia mais de 1% ao mês. Analisando só pela rentabilidade parece um ótimo retorno não é mesmo, ainda mais se lembrarmos que até então a nossa Selic estava na casa dos 2% anuais.

Por outro lado, se a inflação não ceder aos próximos aumentos da taxa Selic, ela pode ultrapassar essa taxa de 13%, lembrando que hoje a inflação já está na casa dos 10%.

Com uma inflação de 10%, a rentabilidade real desse CDB, ou seja, descontando a inflação dele, está em apenas 3% ao ano.

Se a inflação ultrapassar os 13% na realidade você estará perdendo dinheiro e se isso acontecer, possivelmente a Selic continuaria subindo e teríamos no mercado opções com rentabilidade bem acima dos 13% para os pré-fixados.

Em outras palavras, um título pré-fixado nada mais é que uma aposta que o investidor faz para o longo prazo, se a inflação cair e por consequência a Selic também ele irá ter uma ótima rentabilidade até o vencimento, caso contrário ele terá uma baixa rentabilidade ou até mesmo perderá dinheiro se descontarmos a inflação.

E lógico, não é possível saber o que vai acontecer com a inflação, então muito embora pareça atrativa essas rentabilidades, elas possuem um risco inerente, uma boa estratégia é aguardar para um momento de certa estabilidade com indícios de queda tanto para a Selic, quanto para a inflação para aí então pegar um pré-fixado.

Outra alternativa, são os títulos pós fixados atrelados ao CDI.

No caso dos pós fixados a rentabilidade vai variar de acordo com o cenário.

Por exemplo um CDB com rentabilidade de CDI + 5%. Os 5% já são garantidos, se caso o CDI subir o valor sobe junto, em um cenário de CDI a 5% você teria uma rentabilidade de 10%, se o CDI subir para 6% a sua rentabilidade total subiria para 11% e se o CDI cair para 4% a sua rentabilidade seria de 9%.

Geralmente quando a taxa Selic está baixa, é possível encontrar investimentos pós-fixados com essa taxa fixa mais elevada. É uma forma do investimento continuar sendo atrativo para os investidores e quando a Selic sobe essa taxa tende a diminuir.

Quando a Selic estava na casa dos 2% era possível encontrar CDBs que pagavam 200% do CDI ou até mais, atualmente esses investimentos já estão mais escassos no mercado.

Outra opção são os títulos pós fixados atrelados ao IPCA.

Os investimentos de renda fixa pós fixados atrelados ao IPCA, pagam o IPCA mais um valor pré-determinado, por exemplo IPCA + 5%.

Ou seja o investidor estará recebendo o IPCA, que é o índice que mede a nossa inflação mais 5% ao ano. Se a inflação aumenta a rentabilidade aumenta, se a inflação cai, a rentabilidade cai.

Em outras palavras ele sempre terá o investimento corrigido pela inflação e mais a taxa de rentabilidade que é fixa.

Essa é uma boa forma de se proteger da inflação principalmente em tempos de alta.

Então seria a hora de voltar para a renda fixa?

Em tempos de inflação em alta, os investimentos em renda fixa passam a se tornar mais atrativos, isso sem dúvida alguma, mas no fim tudo depende dos objetivos e perfil do investidor.

O ideal é sempre ter uma carteira diversificada e uma ótima forma de proteção da carteira sem dúvida é a renda fixa, com a inflação subindo a cada mês e a bolsa andando de lado a renda fixa irá te dar a tranquilidade de você saber que em tempos turbulentos como esse, o seu dinheiro estará protegido da inflação.

Entre as 3 opções que eu citei anteriormente os ativos pré-fixados serão ideias para caso o investidor acredite num cenário de futuras quedas da inflação e da Selic, assim ele consegue travar uma ótima rentabilidade até o vencimento do ativo.

Caso contrário os pós-fixados passam a fazer mais sentido, principalmente os atrelados diretamente a inflação, assim você tem a garantia que o seu investimento está ganhando da inflação em qualquer cenário sem depender da Selic.

E agora vem a dica bônus, outra forma de investir em renda fixa mas não diretamente, seriam os fundos imobiliários de papeis.

Com essa categoria de fundo imobiliário é possível conseguir até melhores rentabilidades do que com a renda fixa e com isenção de imposto de renda, mas claro é um ativo completamente diferente.

É importante lembrar que fundos imobiliários é renda variável e isso por si só já acrescenta mais risco, é importante lembrar que são investimentos mais complexos e que irão exigir mais conhecimento por parte do investidor, mas não deixam de ser uma boa opção para quem já conhece o mercado e a bolsa de valores.

Nada impede também do investidor ter parte da carteira em fundos imobiliários e parte em CDBs atrelados ao IPCA, o importante aqui é diversificar e investir no que você tem conhecimento.

E lembrando, jamais deixe a sua reserva de emergência em fundos imobiliários.

Agora se você ficou interessado nos fundos imobiliários de papel, eu posso fazer um vídeo comprando eles a renda fixa para você, comenta aqui em baixo se você gostaria de um vídeo assim.

E se você quer saber mais sobre fundos imobiliários, temos um post sobre eles aqui no blog: O que são Fundos Imobiliários e como ganhar dinheiro

RECT11 Queda de 31% em 2021! Ainda vale a pena? Análise do RECT11

A um tempo atrás eu fiz um vídeo falando sobre a desvalorização do fundo imobiliário RECT11.

E de lá para cá o fundo se desvalorizou ainda mais, depois de toda essa queda será que ele ainda vale a pena?

O fundo imobiliário RECT11 ou REC Renda imobiliária, já esteve presente em nosso canal antes, inclusive se você não viu o vídeo dele na época segue o link abaixo:

Ou se você preferir, temos também um post sobre ele aqui no blog: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

É importante que você veja porque nele eu comento outros dados e fatos relevantes sobre o fundo que eu não irei abortar nesse vídeo.

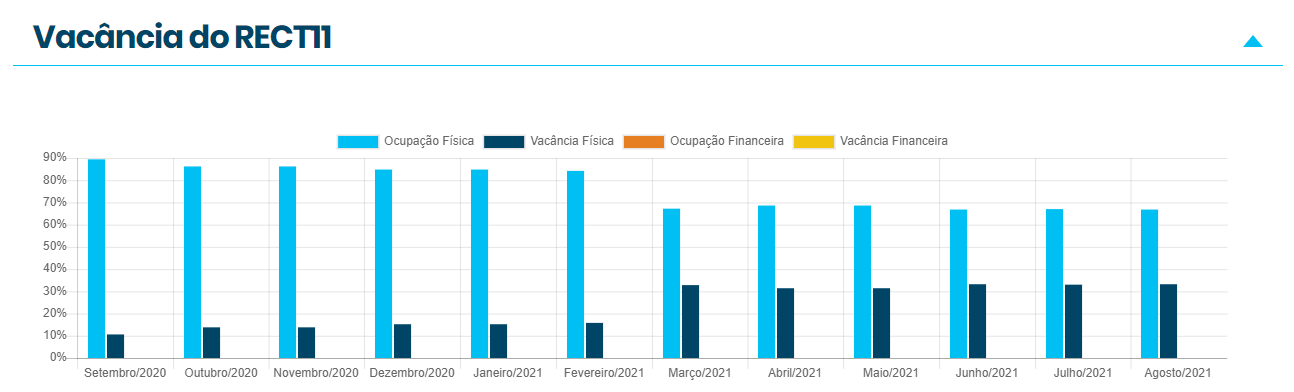

Na época do vídeo, o RECT11 passava basicamente por 2 problemas, um aumento considerável da vacância causado especialmente pela pandemia, já que o fundo é composto essencialmente por lajes corporativas e além disso o RECT11 apresentava uma dívida atrelada ao IPCA que estava em forte alta.

De lá pra ca as coisas só pioraram, a vacância que em maio estava na casa de 31% agora está em 33%.

O IPCA, que é o índice que mede a inflação, só aumentou, tornando mais cara a dívida do fundo.

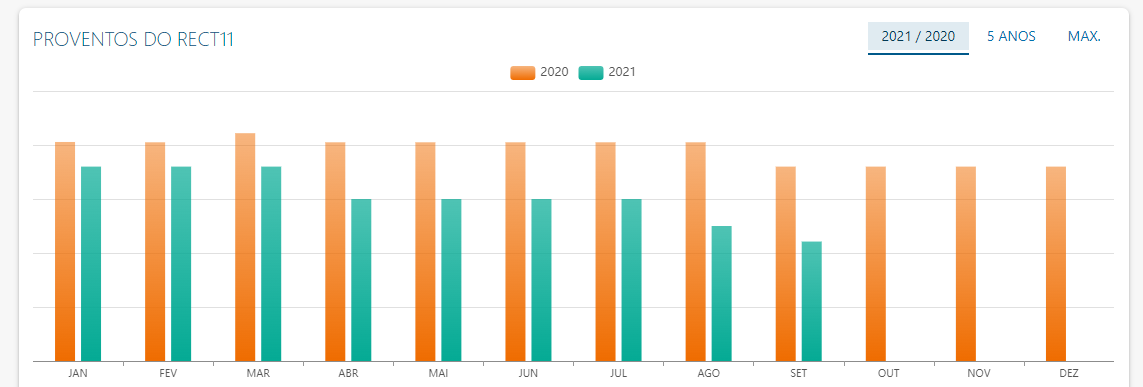

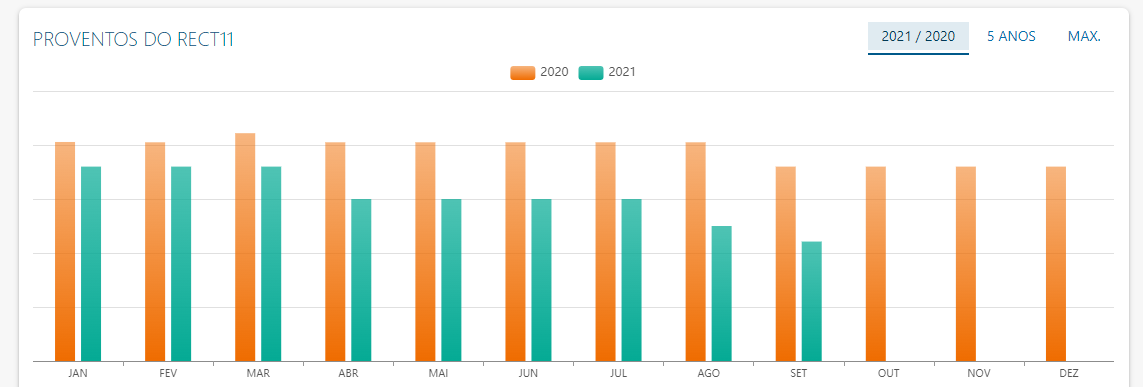

E pra piorar lá em maio, o gestor do fundo havia se pronunciado que o objetivo era manter o pagamento dos proventos em pelo menos 60 centavos por cota até o final do ano. Coisa que infelizmente não aconteceu. Em agosto o pagamento caiu para 50 centavos e em setembro para 44 centavos por cota.

Isso certamente desanimou os investidores que se não acreditavam em uma melhora a curto prazo, acreditavam pelo menos em uma estabilidade dos proventos.

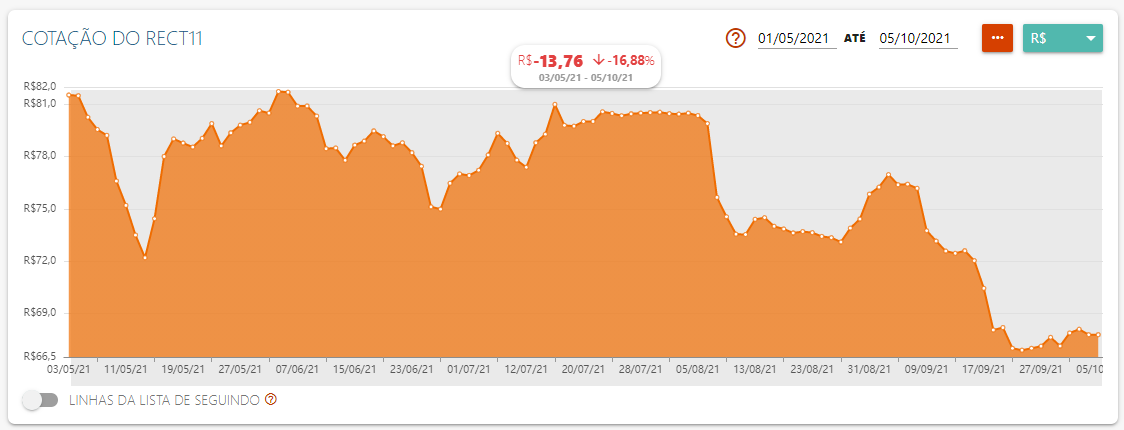

E como você já deve imaginar, todos esses problemas impactaram em cheio o valor das suas cotas. Se em maio o valor da cota estava na casa dos 81 reais, já estando abaixo do seu valor patrimonial, hoje no momento que eu gravo esse vídeo o valor da cota está na casa dos 67 reais, tendo chego até a 66 nos últimos dias.

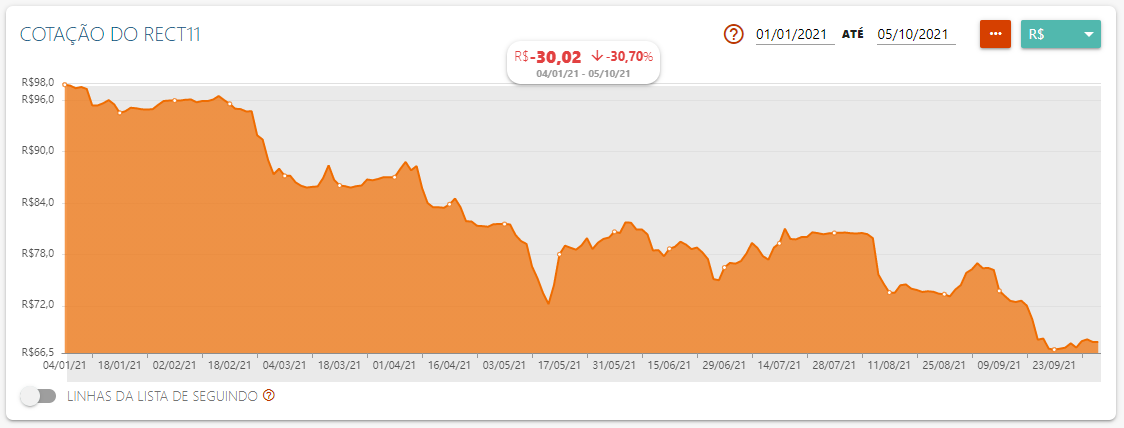

O que representa uma queda de mais de 16%, no ano o RECT11 já acumula uma queda de quase 31%, isso somente em 2021.

Com esse valor o fundo está apresentando um preço sob valor patrimonial na casa dos 0,73. Ou seja, está bem descontado perante ao valor dos seus imóveis. Agora isso não quer dizer que ele não possa cair mais ainda.

Para você ter uma ideia melhor note que se compararmos a cotação do RECT11 com os seus proventos pagos, os movimentos de queda de valor da cota ocorrem após o anuncio dos proventos no mês. A cada nova queda do valor dos proventos, vários investidores acabam se desfazendo de suas cotas. Fazendo assim o seu valor cair.

Dito a parte ruim, vamos a parte boa. Desde maio a gestora do fundo vem trabalhando para reduzir a vacância e esses esforços já apresentam alguns resultados.

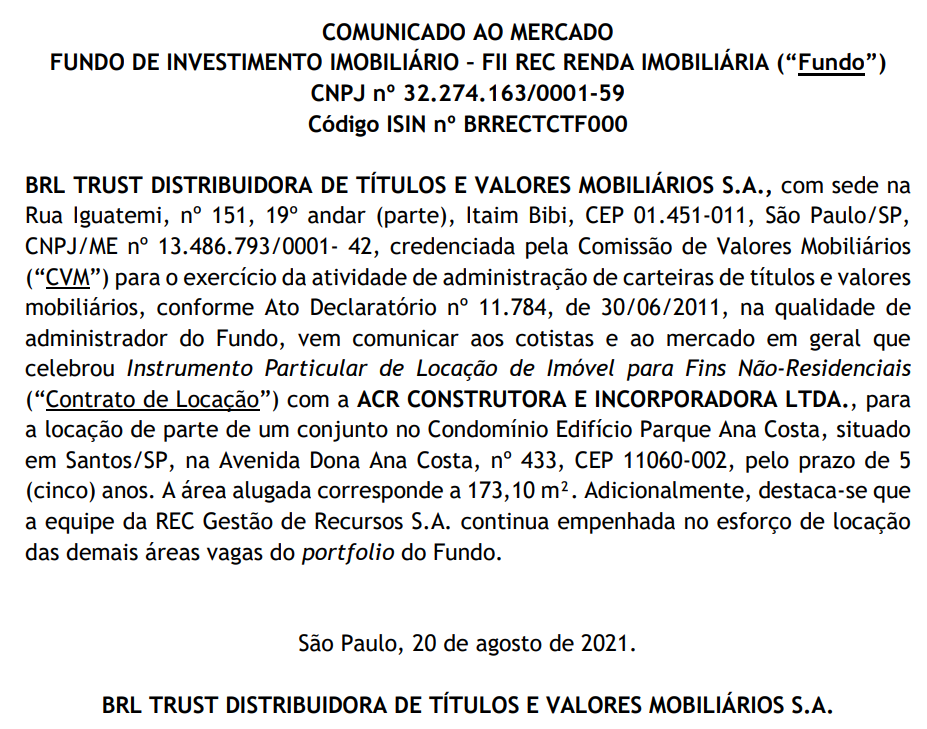

Em 20 de agosto a gestora comunicou em fato relevante, a locação de parte de um conjunto no Condomínio Edifício Parque Ana Costa para a ACR Construtora e Incorporadora. A área alugada corresponde a cerca de 173 metros quadrados.

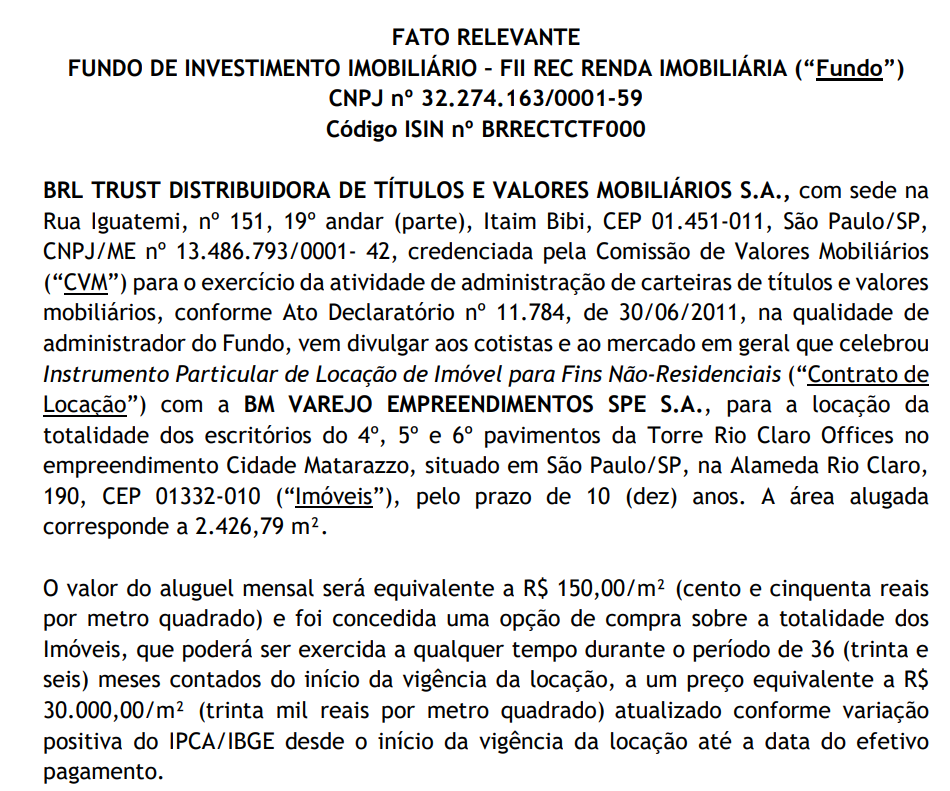

Em 30 de agosto a gestora comunicou ao mercado, a locação da totalidade dos escritórios do quarto, quinto e sexto pavimentos da torre Rio Claro Offices no empreendimento Cidade Matarazzo. A área alugada corresponde a cerca de 2.426 metros quadrados.

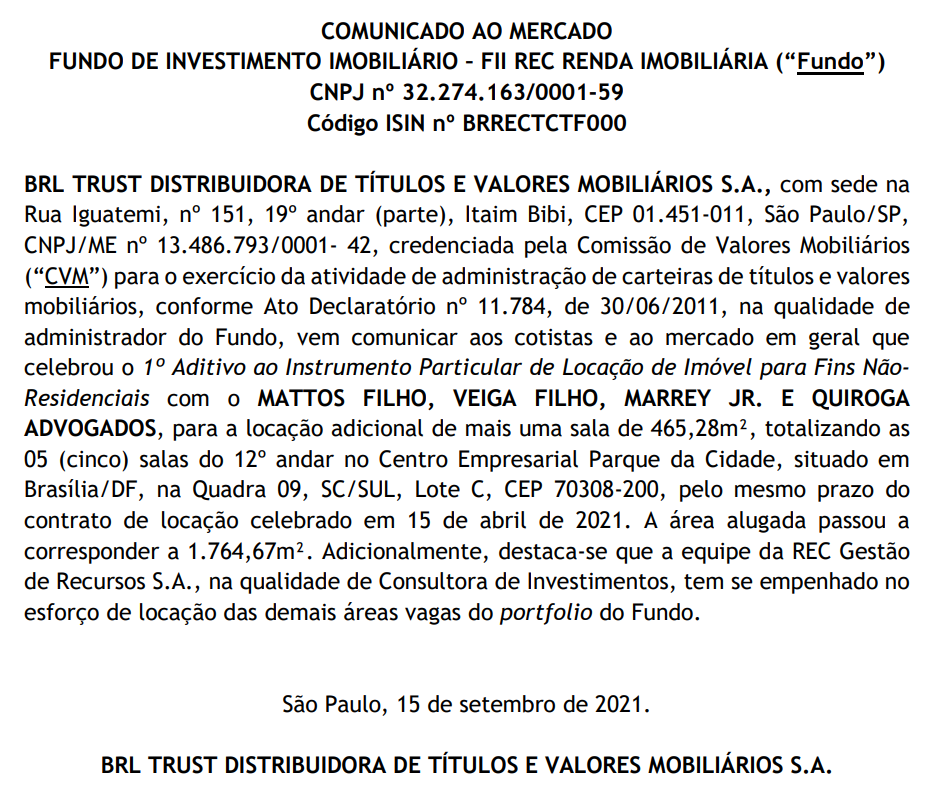

Em 15 de setembro a gestora comunicou ao mercado, a locação adicional de uma sala de 465 metros quadrados situada no Centro Empresarial Parque da Cidade.

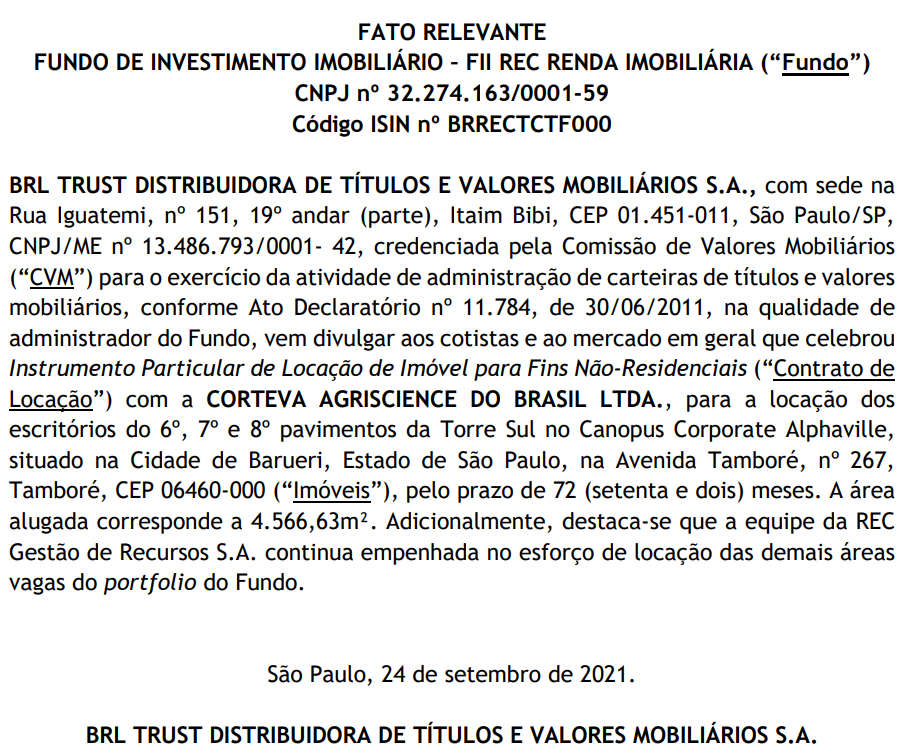

Em 24 de setembro a gestora comunicou ao mercado, a locação dos escritórios do sexto, sétimo e oitavo pavimentos da Torre Sul no Canopus Corporate Alphaville. A área alugada corresponde a cerca de 4.566 metros quadrados.

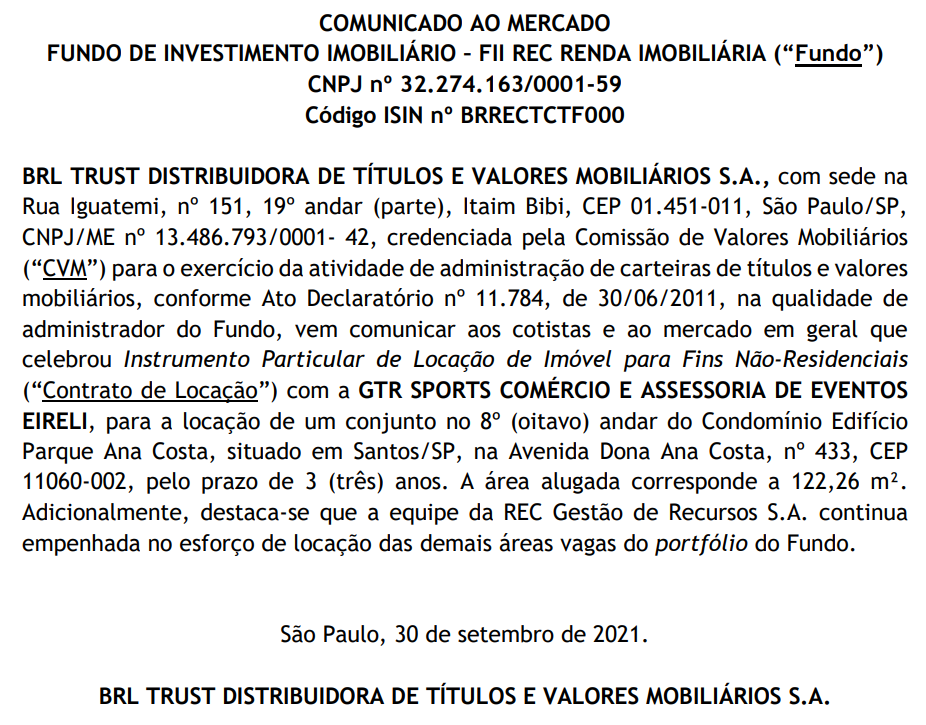

E Em 30 de setembro a gestora comunicou ao mercado, a locação de um conjunto do oitavo andar do Condomínio Edifício Parque Ana Costa. A área alugada corresponde a cerda de 122 metros quadrados.

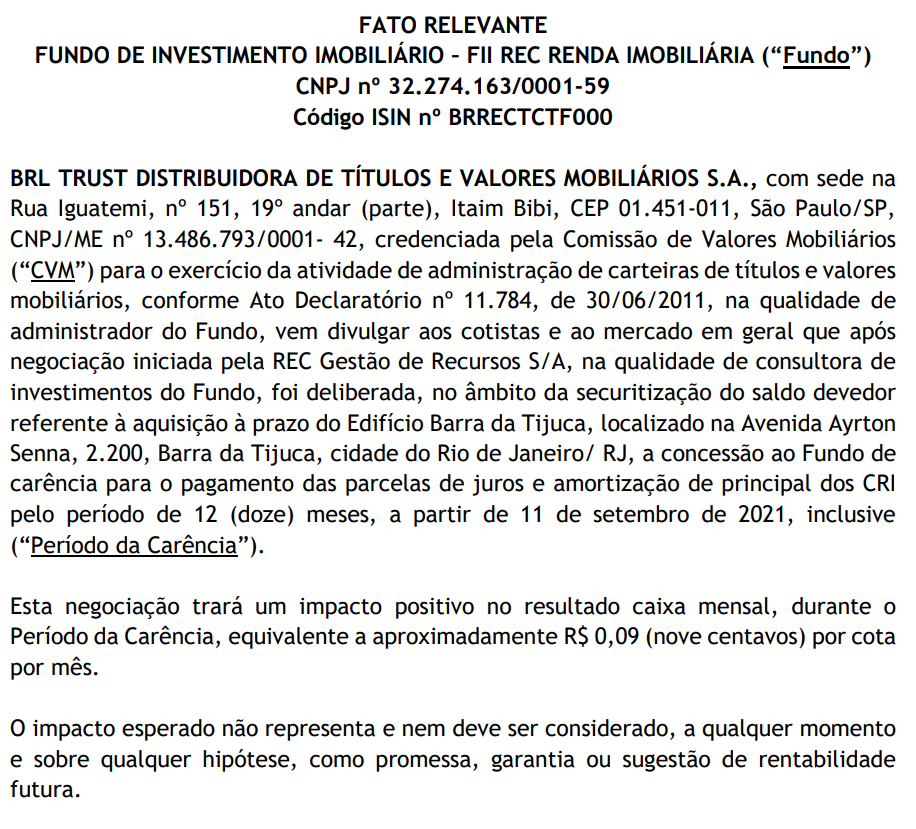

Além dessas locações, a gestora comunicou ao mercado a renegociação de um CRI, onde o fundo ganhou um período de carência de 12 meses para pagamento da dívida, o impacto pode ser de até 9 centavos por cota, mas o fundo não promete e nem garante esse aumento no valor dos proventos.

Isso de qualquer forma, da tempo e folego para o fundo se estruturar e reduzir a sua vacância.

Mas afinal, o RECT11 vale a pena?

O fundo imobiliário RECT11, vem passando por uma tempestade perfeita, com aumento da vacância devido a pandemia e aumento da dívida devido a inflação. E isso justifica muito bem a queda de mais de 30% no valor de sua cota somente em 2021.

Agora por outro lado com vacinação em estado avançado e uma melhora do cenário da pandemia, deve gerar um movimento de retorno da procura por lajes corporativas, como você pôde observar nos fatos relevantes que a gestora do fundo vem comunicando.

É importante lembrar que esses contratos de locação levam um certo tempo para começar a compor os pagamentos dos proventos do fundo.

E apesar de todos os erros cometidos pela gestão do fundo, pode-se notar que ela vem trabalhando arduamente para resolver o problema da sua vacância.

A negociação do CRI de parte da dívida, deve ajudar também no curto prazo e dar folego para a gestão e para o valor dos proventos pagos.

O preço sob valor patrimonial de 0,73 representa um desconto de quase 30%, o que é um desconto bem elevado.

Por outro lado, a inflação não parece ceder aos aumentos da taxa Selic realizados até o momento e ela ainda deve permanecer em níveis elevados por algum tempo. Isso faz com que a dívida do fundo continue crescendo.

Apesar dos esforços da gestora, ainda não é possível afirmar que a vacância irá reduzir de forma considerável no curto prazo.

Tendo os 2 lados em vista, você deve analisar se ele faz sentido para você, estude muito bem a carteira do fundo e tenha em mente também que o RECT11 é um fundo imobiliário alavancado, isso acrescenta um risco a mais para o fundo.

E nunca se esqueça de diversificar, não deixe seu capital em único fundo imobiliário, principalmente se ele for um fundo com maiores riscos como é o caso do RECT11.

POR QUE O MXRF11 ESTÁ CAINDO? AINDA VALE A PENA O MXRF11? ANALISE COMPLETA

Um dos maiores fundos imobiliários do Brasil, o MXRF11 vem caindo nos últimos tempos e se distanciado do seu topo histórico.

Para você ter uma ideia no fim de 2019 o valor da sua cota chegou a R$ 14,52 e hoje está por volta de R$ 10,20 ou até menos.

Mas afinal o que está por traz dessa queda de preço?

Antes de mais nada esse post não é uma recomendação de compra e muito menos de venda, o intuito aqui é que você compreenda o motivo de toda essa queda do fundo e munido desse conhecimento possa tomar as suas próprias decisões.

O fundo imobiliário Maxi Renda ou MXRF11, é um dos maiores fundos imobiliários do brasil, em número de cotistas é certamente o maior, contando hoje com cerca de 393.767 cotistas.

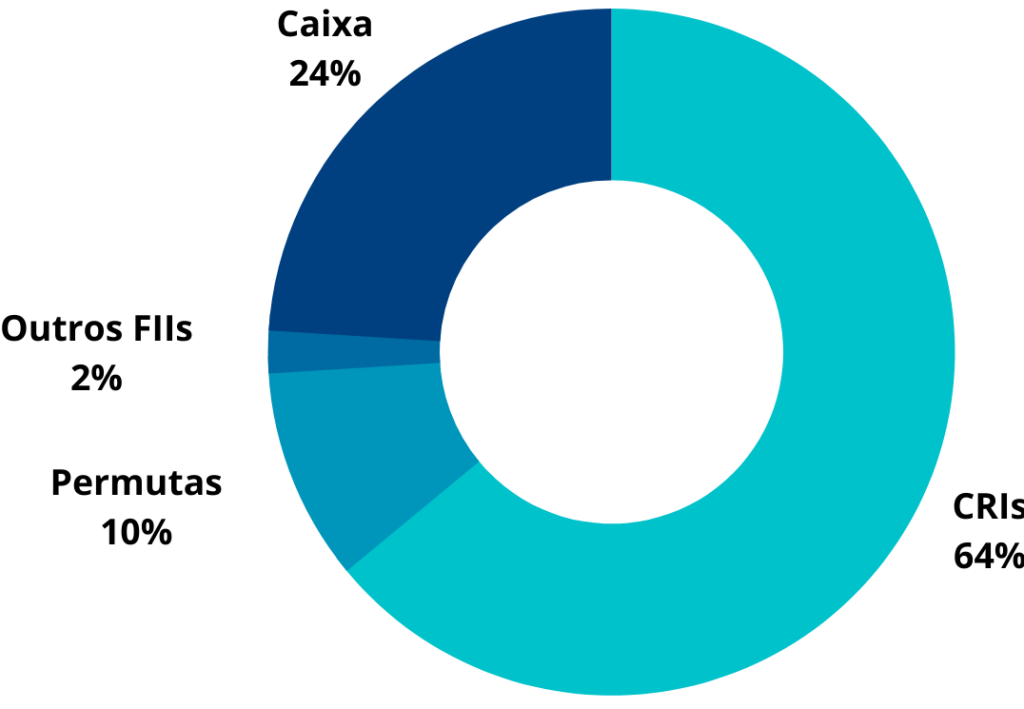

O MXRF11 possui um patrimônio de cerca de 2.3 bilhões de reais. Ele é administrado pelo BTG Pactual e gerido pela XP, sendo um fundo imobiliário do tipo hibrido e a sua carteira de modo geral é composta por 64% de CRIs, 10% em permutas financeiras, 2% em cotas de outros fundos imobiliários e 24% em caixa.

O MXRF11 possui um patrimônio de cerca de 2.3 bilhões de reais. Ele é administrado pelo BTG Pactual e gerido pela XP, sendo um fundo imobiliário do tipo hibrido e a sua carteira de modo geral é composta por 64% de CRIs, 10% em permutas financeiras, 2% em cotas de outros fundos imobiliários e 24% em caixa.

Um dos fatores que faz com que o MXRF11 tenha tantos cotistas e até de certo modo seja um dos fundos queridinhos dos investidores, é o fato do valor de sua cota ser bem acessível, hoje ela está por volta dos 10 reais e alguns centavos.

Aliado ao preço acessível, o MXRF11 sempre teve um bom dividend yield, hoje ele está por volta de 8,43%, mas já foi até mais alto.

Outro diferencial do MXRF11 é a diversificação, sua carteira possui dezenas de ativos baseados em diferentes indexadores, o que garante bons rendimentos em diferentes cenários da economia.

Com essa queda dos últimos dias o seu preço sob valor patrimonial está na casa de 1,02.

Mas se o fundo é bem diversificado, tem bons rendimentos e é acessível, qual o motivo dessa queda do MXRF11?

Bom eu separei 3 grandes motivos essa queda.

Começando pela tributação dos proventos de fundos imobiliários.

Diferentes do aluguel de um imóvel próprio, como por exemplo, uma casa que você terá de pagar imposto de renda, os fundos imobiliários são isentos desse pagamento.

Você só irá pagar imposto de renda se for realizar a venda de suas cotas com lucro, mas com relação aos proventos até então eles eram isentos.

Inclusive esse é um dos fatores que estimulam o crescimento do mercado de fundos imobiliários, mas como no Brasil se tem uma coisa que político sabe fazer bem é criar novos impostos.

Existem alguns projetos de lei tramitando no congresso nesse momento. Na realidade sai governo, entra governo, sempre se fala em tributar tanto os fundos imobiliários, quanto os dividendos pagos pelas empresas, mas agora o assunto vem ganhando força, principalmente por conta da necessidade de uma reforma tributária.

O que já te adianto que não vai acontecer como deveria, com planejamento.

É visto que o governo perdeu receita por conta da pandemia e agora ele está tentando repor essa perda, o certo seria sim realizar uma reforma tributária com planejamento e seriedade, mas infelizmente isso não vai acontecer.

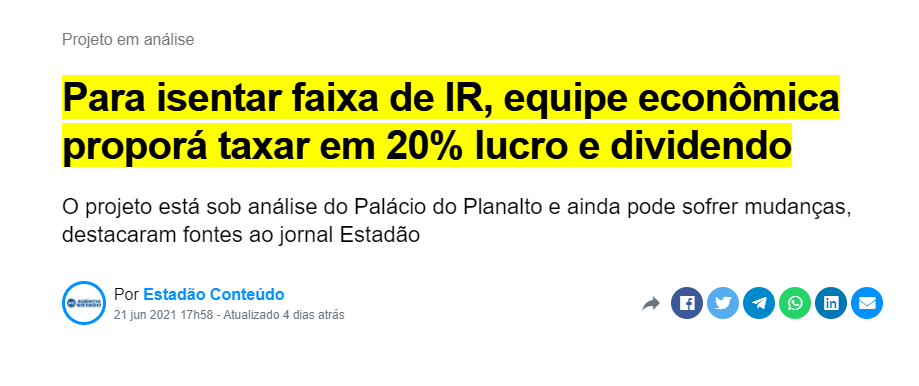

Nas últimas semanas o ministro Paulo Guedes deixou bem claro que deseja tributar os dividendos, ele mencionou uma contrapartida com redução do imposto de renda pago pelas empresas.

O problema aqui que primeiro seria implementado o imposto e só depois a contrapartida. Ou seja, teríamos o risco dessa contrapartida não acontecer.

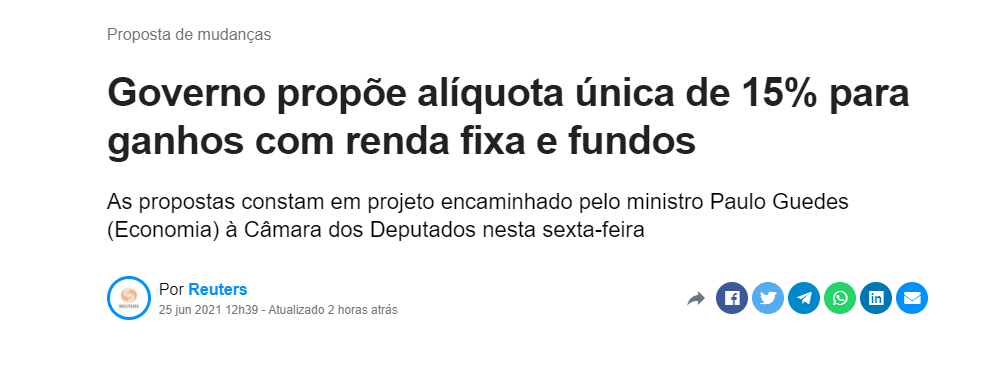

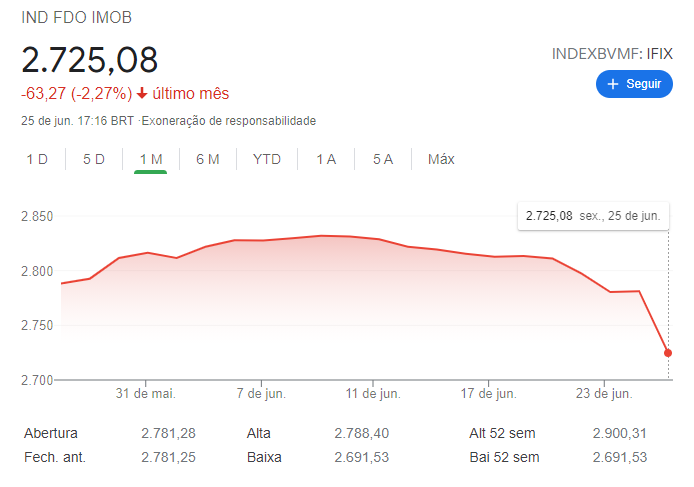

E hoje dia 25 de junho, o governo veio oficializar uma proposta que dentre os itens prevê a tributação dos proventos em cerca de 15% a partir de 2022, lógico ainda é só uma proposta, ela precisa ser votada, mas já foi o suficiente para derrubar o valor de todos os fundos imobiliários.

E com base em todo esse burburinho, todos os fundos vêm sendo impactados, os investidores estão com receio de terem os seus proventos prejudicados por isso.

Com o MXRF11 não é diferente e esse é um dos fatores que impactou o preço de suas cotas, mas não é o único.

Vamos ao segundo fator, a alta da Selic.

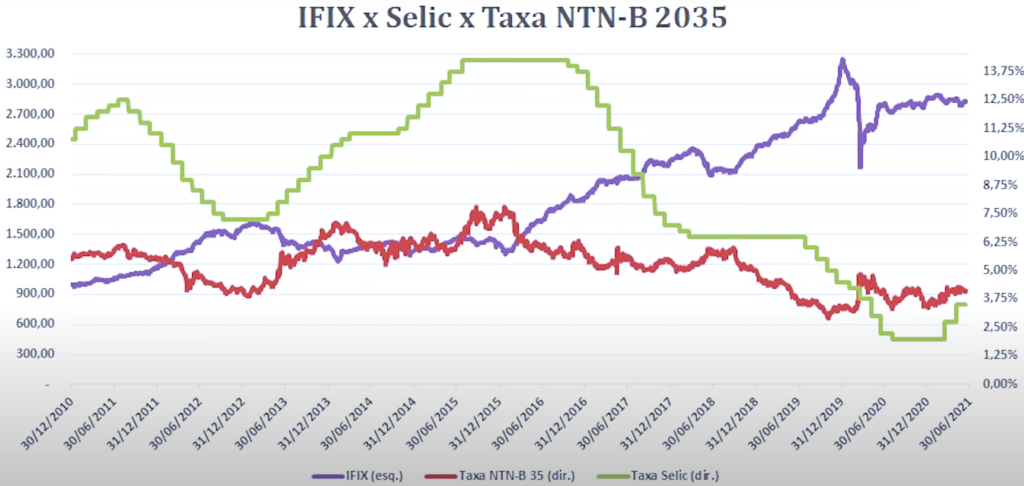

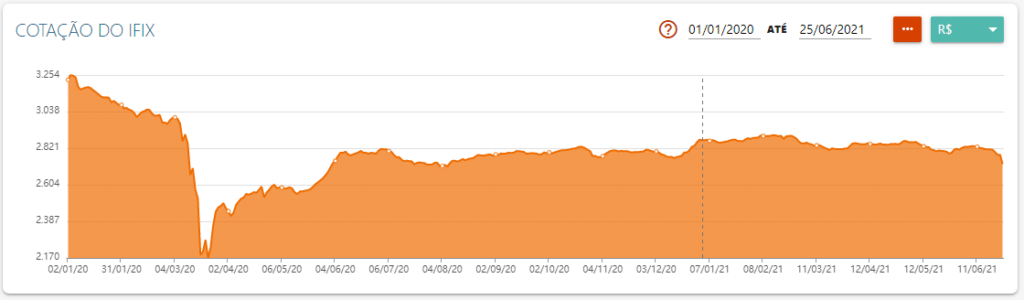

O IFIX que é o índice que mede o desempenho dos principais fundos imobiliários assim como o ibovespa mede das ações, caminha de modo geral, de forma inversa a taxa Selic.

Geralmente quando a Selic sobe muito, parte dos investidores de fundos imobiliários acabam migrando para a renda fixa. O motivo é bem claro, o menor risco.

Basicamente se um fundo tem um dividend yield anual na casa dos 6% e a taxa Selic está na casa dos 6% também, é muito mais fácil para o investidor deixar o dinheiro investido na renda fixa, já que ele vai ter a mesma ou até mais rentabilidade e com menos risco.

Lógico que no caso dos fundos imobiliários existem outras vantagens que vão além dos proventos, como por exemplo a valorização das cotas e até então a isenção do imposto de renda.

Mas essa é uma movimentação normal do mercado, o que de certo modo acaba até abrindo boas oportunidades de compra para os fundos imobiliários. Afinal se vários investidores vendem suas cotas para migrar para a renda fixa o preço dessas cotas tende a cair abrindo boas oportunidades.

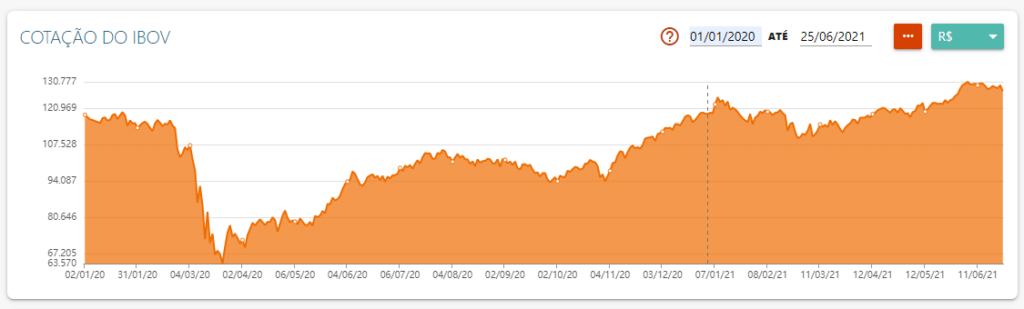

E falando em oportunidade, um fato interessante é que diferente do ibovespa que já se recuperou da queda do início da crise, o ifix ainda não chegou ao mesmo patamar, ou seja, ainda é possível encontrar fundos com o preço da cota abaixo do seu valor patrimonial.

Mas voltando a Selic, na última reunião do copom chegamos a casa dos 4,25% ao ano, o mercado já prevê uma taxa de 5,5% até o final de 2021 e para 2022 a projeção é que a taxa chegue a 6,25 ou 6,5%.

Essa forte alta da Selic ocorre com o intuito de frear a alta da inflação, a estimativa é que terminemos o ano de 2021 com uma inflação de 5,8%, bem acima da meta do banco central que é de 3,75%.

Toda essa alta da Selic e a expectativa do mercado para futuras altas impactam diretamente o mercado de fundos imobiliários e por consequência o MXRF11 também.

E como terceiro motivo, temos uma mudança de estratégia do próprio fundo imobiliário.

Até pouco tempo atrás o MXRF11 era considerado um fundo High Yield, ou seja, ele visava um maior pagamento de proventos, mas em contrapartida com um risco maior, houve então uma migração dos ativos que compunham a carteira do fundo para ativos de maior segurança tornando o fundo High Grade.

Essa mudança de estratégia levou a uma leve queda dos proventos pagos pelo MXRF11, mas essa mudança fez alguns investidores partirem para outros fundos com maiores rendimentos e por sua vez com maior risco também.

E como bônus que ajudou na queda do MXRF11, temos uma baixa do valor dos proventos no mês de junho.

O fundo vinha pagando 8 centavos por cota e no mês de junho pagou 7. Isso aliado aos fatores anteriores só ajudou na desvalorização do fundo.

Mas e com todos esses motivos, será que o MXRF11 vale a pena?

Sobre a taxação dos fundos imobiliários, o futuro ainda é incerto, certamente se o projeto de lei for aprovado o mercado como um todo seria impactado, mas o mercado e os fundos se adaptariam com o passar do tempo, haveria uma reprecificação dos ativos e provavelmente um aumento dos proventos no longo prazo.

Mas até a votação muita coisa pode mudar e o próprio projeto pode sofrer alterações.

Agora em matéria de taxa Selic, observe que uma Selic a 6% ainda é bem abaixo dos 8,5% pagos pelo MXRF11, mas aqui temos um detalhe importante.

Lembra no começo desse vídeo que falo que 64% da carteira do MXRF11 são CRIs, esses CRIs parte é indexado ao IPCA e parte ao CDI, se a taxa Selic subir, os proventos do fundo tendem a subir também. Ou seja, por possuir uma carteira bem diversificada, a alta da Selic deve acabar ajudando o desempenho do fundo.

Além disso o MXRF11 está com 24% de patrimônio em caixa ainda, o que dá liberdade para o fundo aproveitar alguma oportunidade do mercado e aumentar ainda mais os seus proventos.

Já em matéria de mudança de estratégia, eu julgo que foi benéfico para o fundo, alguns dos ativos que ele possuía eram de alto risco e estavam mal precificados, essa mudança de high yield para high grade tornou o fundo mais robusto e preparado para enfrentar um cenário de diversas incertezas.

Então resumindo, o MXRF11 é um ótimo fundo, diferente de outros fundos que podem ser afetados pela alta da Selic, ele deve até se beneficiar desse aumento. A sua grande diversificação da carteira é outro grande trunfo e o grande número de cotistas dá ao fundo uma enorme liquidez.

A tributação sem dúvida é um risco para o mercado de fundos imobiliários como um todo, mas essa queda acentuada do valor das cotas deve abrir oportunidades para pegar os fundos de modo geral e o MXRF11 num ótimo preço.

Recomendo também a leitura do post: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

O fundo imobiliário RECT11 não para de cair, só esse ano o fundo imobiliário caiu mais de 23%, mas afinal o que está acontecendo com ele?

Ainda vale a pena o fundo imobiliário RECT11?

O fundo imobiliário RECT11 ou REC Renda imobiliária teve sua constituição em dezembro de 2018. Ele é gerido pela BRL Trust e sua consultoria é feita pela REC Gestão de recursos.

Apesar de inicialmente ser um fundo do tipo tijolo, hoje ele é considerado do tipo híbrido.

Com patrimônio de cerca de 768 milhões de reais e 68.223 cotistas. O RECT11 representa hoje 0,9% do IFIX.

A taxa de administração do RECT11 é de 0,17% ao ano e a de consultoria é de 1%.

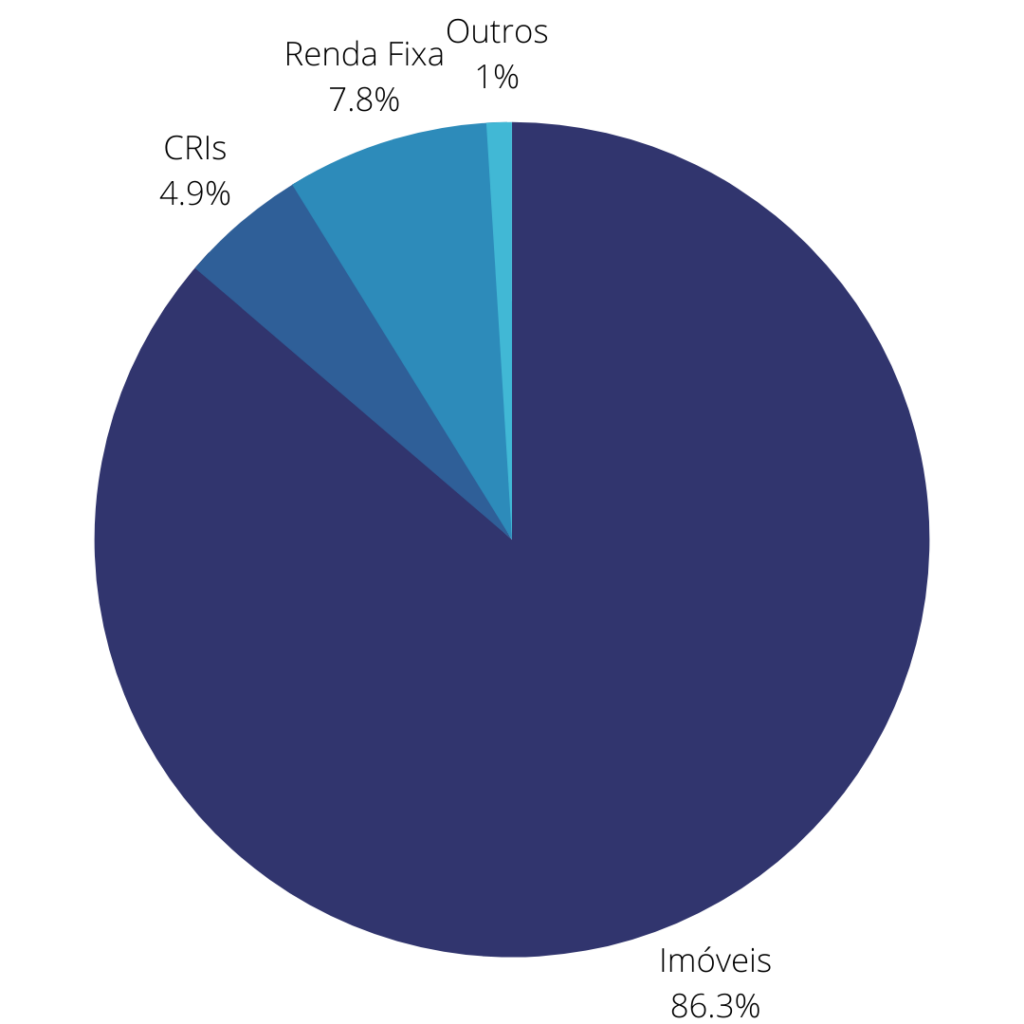

A composição da sua carteira é a seguinte:

87% do fundo está em imóveis do tipo lajes corporativas ou seja, seu segmento predominante é o de lajes corporativas. Já 5% estão alocado em CRIs, 8% em renda fixa e 1% em outros ativos.

O RECT11 possui 8 imóveis em 4 estados, todos de altíssimo padrão, considerados classe A, AA ou AAA.

Agora para você entender melhor sobre o RECT11 e seus riscos, você precisa entender o que é um fundo imobiliário alavancado.

Alavancagem nada mais é que endividamento ou seja, o fundo fez uma espécie de empréstimo para adquirir mais patrimônio do que ele tinha de dinheiro dos seus cotistas.

O fundo faz esse tipo de operação quando ele localiza algum imóvel com potencial de receber mais em aluguel do que o valor da dívida ou algum imóvel desvalorizado que possa ser uma oportunidade. Tornando assim uma operação lucrativa para o fundo.

Dito isso, vamos aos problemas do RECT11.

O fato dele ser alavancado não é um problema, faz parte da estratégia do fundo, o cotista antes de entrar nesse fundo deve estar ciente dessa estratégia e inclusive essa estratégia faz com que o fundo ofereça um bom dividend yeld, mas em contrapartida com um risco maior.

O que impactou o RECT11, foi que a sua dívida é atrelada ao IPCA, que até antes da pandemia estava em declínio, mas vem acelerando e muito nos últimos meses.

Com o IPCA subindo a operação passa a não dar mais lucro reduzindo os proventos pagos pelo fundo.

Outro problema que o fundo teve foi o término do contrato do edifício barra da tijuca com a vivo, era um espaço de mais de 23 mil metros quadrados e com um aluguel acima da média do mercado.

Logicamente o fundo já esperava o impacto da saída da vivo, mas não conseguiu impedir o impacto dela.

Somado a isso temos a vacância que cresceu junto com a pandemia, muitas empresas passaram a aderir ao home office atingindo em cheio o setor de lajes corporativas.

Hoje a vacância do RECT11 está na casa dos 32,8%.

E por fim temos a 6ª subscrição do RECT11, como o fundo já previa o aumento do IPCA, a solução escolhida foi realizar mais uma emissão de cotas e utilizar o dinheiro dessa emissão para adquirir CRIs que abatessem o efeito da alta do IPCA.

A ideia era ter CRIs atrelados ao CDI recebendo nessa ponta para compensar o aumento do IPCA.

Era uma ótima solução, mas veio na hora errada, o fundo demorou demais para tomar essa decisão e quando ela veio, o mercado não gostou nada do valor abaixo ao valor patrimonial, além de ter acontecido num momento de queda da cotação do fundo.

Afinal muitos investidores saíram junto com a saída da vivo.

O resultado disso foi que o fundo não conseguiu angariar os recursos que precisava para zerar a dívida, mas ainda assim ele vai abater boa parte dela.

Outro ponto que pode ter assustado um pouco os investidores foi que para compensar a perda, o RECT11 tem queimado o seu caixa para manter os proventos e esse caixa está chegando ao fim, mas o gestor garante que os 60 centavos por cota deve ser mantido nos próximos meses.

E somado a isso tudo, temos o efeito manada, muitos investidores ao verem a desvalorização de suas cotas começam a sair do mundo, fazendo com que outros também saiam, mesmo sem entender exatamente o motivo da queda.

O fundo RECT11 ainda vale a pena?

O RECT11 é um bom fundo imobiliário, com uma ótima gestão e que de modo geral opera de forma transparente, hoje o seu maior problema não é a dívida em si, mas o aumento da vacância. O que na minha opinião só deve se reverter após uma vacinação em massa da nossa população.

Quando a maioria da população estiver vacinada e a economia iniciar um processo de retomada a procura pelos escritórios corporativos deve voltar a crescer. A questão é quanto tempo isso vai levar.

Mas ainda assim com todos os problemas que o fundo vem enfrentando ele apresenta um bom dividend yeld, tem ótimos imóveis e uma boa gestão. O valor da sua cota estando desvalorizado pode ser um atrativo.

Se você já é cotista do fundo, você deve avaliar se a estratégia do RECT11 ainda faz sentido para você, analise se vale a pena também sair com prejuízo no valor de suas cotas.

E se você não é cotista do fundo e a estratégia dele faz sentido para você, talvez esse possa ser sim um bom momento de entrar, mas só tome essa decisão após você entender todos os riscos do fundo.

Na verdade esse conselho vale para qualquer investimento que você vá fazer, conheça muito bem aonde você está colocando o seu dinheiro.

O preço da cota está abaixo do valor patrimonial, o preço sobre valor patrimonial está na casa de 0,8. Em outras palavras, é como se você estivesse pagando 8 reais por algo que vale 10.

Agora isso não é garantia que o valor dele vai voltar, mas a tendência é que com o passar do tempo e a redução dessa vacância isso tenha boas chances de acontecer. Só não temos ainda como saber quanto tempo isso irá levar.

Quer saber mais sobre fundos imobiliários? Veja nosso post sobre eles: O que são Fundos Imobiliários e como ganhar dinheiro

ALTA DA TAXA SELIC: TAXA SELIC SOBE PARA 3,5% E AGORA COMO FICAM OS INVESTIMENTOS?

O Copom, que é o Comitê de Política Monetária, manteve a promessa da sua reunião anterior e subiu a taxa básica de juros, a Selic, em 0,75%.

Como a expectativa do mercado era exatamente essa, para a bolsa de valores ou mesmo para os fundos imobiliários não deve ter nenhum efeito essa alta de hoje.

Em seu comunicado o Copom salienta a sua preocupação com a inflação, sobre tudo com atenção as commodities que devem continuar com seus preços em elevação, impactando assim os preços dos alimentos e bens industriais.

O comitê salienta ainda que esse choque de preços deve ser temporário, mas que está atento a sua evolução.

Ao meu ver o Copom fez o que deveria ser feito e o que o mercado esperava dele, a inflação tem acelerado, afetando principalmente o setor de alimentos o que tem impacto direto sob a renda das pessoas com menor poder aquisitivo e reduzindo assim o seu poder de consumo.

Mais uma alta da taxa básica de juros pode frear uma recuperação pós pandemia, mas por outro lado, manter a inflação nos níveis atuais pode ser perigoso.

O comitê encerra seu comunicado dizendo que antevê para a próxima reunião mais uma alta de mesma magnitude, ou seja, no mínimo mais uma alta de 0,75%.

Agora é aguardar e ver se surtirá algum efeito sob a inflação ou não essa alta da Selic.

JULIETTE CAMPEÃ BBB – Onde Juliette deveria investir o premio do BBB?

E o BBB acabou de acabar e a grande vencedora foi a paraibana Juliette.

Se você assiste ou não ao Big Brother Brasil essa não é questão que vamos abordar, mas sim o que eu aconselharia a Juliette a investir esse 1 milhão e meio de reais do prêmio.

1 milhão e meio de reais, esse prêmio muda a vida de qualquer um não é mesmo!

Mas se o ganhador dessa bolada toda não souber aplica-la com sabedoria, todo esse dinheiro pode acabar e aí só lamento.

Eu fiz uma pesquisa rápida e vários ganhadores do BBB perderam todo o prêmio, dentre eles os que mais me chamaram a atenção foram:

Rodrigo Cowboy, ganhador da segunda edição, recebeu o prêmio 500 mil, após alguns negócios mal sucedidos, resolveu comprar mil bezerros a 350 reais cada, perdeu os mil bezerros e teve que voltar a vida que levava antes do programa, hoje ele trabalha como corretor de imóveis.

Aparecida dos Santos, a Cida do BBB 4, também perdeu todo o dinheiro do prêmio. Inicialmente ela comprou a casa que tanto sonhava, mas o problema começou quando ela emprestou dinheiro e o nome para sua ex-assessora.

A ex-assessora não pagou a dívida e Cida acabou perdendo dinheiro e a casa que havia comprado.

Mas como e por que os ganhadores do BBB ou mesmo da loteria, Mega-Sena, entre outros, perdem todo o dinheiro do prêmio?

Ao meu ver o grande problema é que essas pessoas acreditam, primeiro que é tanto dinheiro que ele jamais irá acabar. Segundo, compram passivos e não ativos.

Se você não sabe a diferença, basicamente ativo é o que te da dinheiro e passivo é o que te toma, se você ganha o 1 milhão e meio do BBB e compra uma Ferrari com o prêmio, no ano seguinte provavelmente a Ferrari terá se desvalorizado e além disso você terá a manutenção, seguro e o IPVA para pagar.

E o terceiro ponto, as pessoas tendem a querer realizar todos os seus sonhos de uma só vez, ao invés de comprar ativos que irão dar rendimentos e aí sim passar a realizar os seus sonhos.

Agora sobre o prêmio do BBB desse ano:

Geralmente os vencedores sempre são aconselhados por um banco que está patrocinando o programa a investir na poupança. Eu espero de coração que a Juliette não faça isso.

Na minha opinião o que a Juliette deveria fazer, bom como primeiro passo e isso vale para qualquer pessoa que irá começar a investir, é montar a sua reserva de emergência.

Como a Juliette é maquiadora e não trabalha como CLT o indicado seria ela guardar o equivalente a 12 meses do seu custo de vida. Como é difícil saber o custo de vida dela e agora provavelmente ele irá mudar, vamos estipular que 100 mil reais seria um valor ok para a sua reserva de emergência.

Esse valor deve estar alocado em alguma aplicação que possua liquidez imediata, segurança e sem volatilidade.

Nesse caso poderia estar em um CDB, Tesouro Selic ou fundo de renda fixa, ambos com liquidez diária ou mesmo em uma conta de algum banco digital que paga de modo geral uma rentabilidade superior ao CDI, como NuBank ou próprio patrocinador do BBB, o PicPay.

Inclusive temos um post sobre o PicPay aqui no blog: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

Montada a reserva de emergência, Juliette poderia começar a montar a sua carteira comprando uma parte em fundos imobiliários, para ter uma renda recorrente caindo na carteira e posteriormente sendo reinvestida.

Com fundos imobiliários Juliette estaria se expondo ao setor imobiliário logicamente, mas de uma forma inteligente, diferente de se comprar uma casa para alugar, com um fundo imobiliário você pode ter um pedacinho de um shopping ou um galpão logístico ou ainda um prédio de lajes corporativas.

Esses fundos são administrados por gestores com ampla experiência no mercado e de modo geral estão pagando rendimentos acima do CDI e sem a incidência de imposto de renda.

Os alugueis, que no caso dos fundos imobiliários são chamados de proventos caem todo mês na conta do investidor e podem ser reinvestidos, fazendo o efeito bola de neve dos juros compostos.

Mas não vamos nos aprofundar muito nessa classe de ativos, se você quiser saber mais a respeito sobre os fundos imobiliários, temos um post sobre isso aqui no blog: O que são Fundos Imobiliários e como ganhar dinheiro

Juliette poderia comprar alguns fundos imobiliários diversificando entre setores e gestoras, cerca de 10 a 15 fundos no máximo e usar para isso cerca de 40% do valor que sobrou do prêmio do BBB.

Agora temos 60% do prêmio em mãos ainda, nesse caso temos que analisar o seguinte, nós não sabemos se a Juliette já investe ou não e qual o perfil de investidora dela.

Então eu projetei 2 cenários. O primeiro cenário Juliette não possui tanto conhecimento sobre investimentos ou mesmo não vai nem ter tanto tempo para cuidar deles agora. Para esse caso eu indicaria o investimento de 40% em fundos de investimentos divididos entre fundos de ações e multimercados com diferentes estratégias.

E os 20% que sobram ela poderia alocar em fundos de investimentos com estratégia internacional, diversificando assim a sua carteira e se protegendo de possíveis, para não dizer prováveis, turbulências aqui em nosso país.

E se você não conhecia ou quer saber mais a respeito dos fundos de investimentos, temos post a respeito aqui no blog: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Agora no segundo cenário, eu vou levar em conta que a Juliette já investiu e conhece como funciona a bolsa de valores.

Nesse caso ela poderia investir os mesmos 40% do cenário anterior em ações de boas empresas, diversificando entre diferentes setores e visando ganhar tanto na valorização dessas empresas quanto na forma dos dividendos que elas irão pagar.

Os 20% restantes Juliette também diversificaria internacionalmente, mas aqui ela poderia comprar uma ETF como IVVB11 que investe nas 500 maiores empresas americanas que compõem o S&P 500.

Ou poderia investir escolhendo as empresas através de BDRs aqui em nossa bolsa de valores mesmo.

Ou ainda abrir conta em uma corretora lá fora e realizar a compra diretamente.

Com essa carteira Juliette teria reserva de emergência para 12 meses, renda recorrente através de fundos imobiliários e boas empresas de diferentes setores, além de ativos internacionais.

Com esse nível de diversificação ela teria um bom nível de proteção, com ganho de valorização ao longo dos anos e renda caindo todos os meses em sua carteira.

Lógico que a proporção dos ativos pode variar de acordo com o perfil e experiência da Juliette e o mesmo valeria para você, não importa se você não ganhou o 1 milhão e meio do prêmio do BBB, a lógica do investimento é a mesma, só vai mudar os valores o mais importante é investir e deixar o tempo fazer o efeito dos juros compostos.

MELHORES INVESTIMENTOS PARA 2021 – Mercado financeiro e oportunidades

Após o turbulento ano de 2020, finalmente chegamos a 2021.

E como primeiro post do ano, nada mais justo do que fazermos algumas previsões do que pode acontecer para a economia do mundo, do nosso país e o que você deve ficar de olho em matéria de investimentos.

O ano de 2020 nos mostrou que fazer previsões para um ano é um verdadeiro desafio, afinal quem imaginaria tudo o que iria acontecer não é mesmo?

Mas imaginando que o pior já passou e que 2021 possa ser no mínimo mais tranquilo que 2020, vamos analisar os pontos que o investidor deve estar ligado em 2021 e quem sabe até possíveis oportunidades.

Começando pelo cenário político global. Muitos países já começaram a vacinar as suas populações, esse vai ser processo que demandará ainda tempo, especialmente porque a maioria das vacinas precisa de duas doses.

Com o passar do tempo e mais países conseguindo vacinar uma boa parte de sua população, as coisas devem começar a voltar à normalidade, fazendo o consumo voltar a crescer.

Uma grande parte dos países precisou se endividar para bancar políticas de auxílio a sua população durante os momentos críticos da pandemia. Isso poderá sim ser um problema a nível global, especialmente por diminuir as armas que os países teriam para utilizar em estímulos na retomada das suas economias.

Na Europa ainda tivemos a conclusão da saída do Reino Unido da União Europeia, apesar de no fim de toda a novela, o bloco ter se entendido com o Reino Unido, ainda não sabemos como isso irá impactar na economia de ambos, mas já é possível prever um impacto negativo para o Reino Unido.

A China sem dúvida sai fortalecida dessa pandemia, o que pode voltar a impulsionar as commodities durante o ano de 2021.

Com a vitória de Joe Biden nos Estados Unidos, os atritos entre os dois países devem diminuir, beneficiando ainda mais a economia chinesa.

Devemos ficar de olho em empresas do setor de commodities e exportadoras de alimentos.

E por falar em Estados Unidos, não era esperado, mas aconteceu o partido democrata conseguiu maioria no senado. Com a câmara e o senado democratas, Biden deve conseguir aprovar suas pautas mais facilmente.

Com isso as empresas de tecnologia podem ser afetadas pelo aumento dos impostos, por outro lado as políticas de aumento de consumo podem beneficiar os outros setores da economia americana.

Além disso deve haver um fluxo de investimentos estrangeiros ingressando em países emergentes, fazendo com o que o dólar caia no mundo todo. Isso inclusive aqui no Brasil.

E por falar em Brasil, o ano aqui promete ser agitado. Em fevereiro temos a eleição para a presidência da câmara e do senado. O que pode determinar o andamento de pautas importantes como as tão desejadas reformas administrativas e tributarias.

Mas o maior problema a ser resolvido, sem dúvida é a questão fiscal, com menor arrecadação e um grande aumento dos gastos devido à crise de 2020, sobrou para 2021 pagar essa conta, as reformas seriam uma saída, mas o futuro delas ainda é incerto.

Fica aqui um belo ponto de interrogação de como nosso governo irá contornar essa situação.

Outro possível problema é como a economia vai reagir com o fim do auxílio emergencial e o auxílio para a manutenção dos empregos, ainda é incerto que a economia possa começar a criar empregos já no início do ano.

Em 2020 pudermos ver a taxa Selic em históricos 2% ao ano, isso em 2021 deve mudar, com o aumento da inflação especialmente dos alimentos, é bem provável que teremos um ou mais aumentos da Selic durante o ano.

Lógico que não veremos tão cedo uma taxa de 2 dígitos como era no passado, até porque o governo utiliza a Selic como um estimulo ao consumo, o que é essencial para a retomada da nossa economia.

Uma taxa, mais elevada, poderia fazer com que investidores de fundos imobiliários olhassem para a renda fixa, mas para isso a Selic precisaria de um aumento bem expressivo. O que não deve acontecer.

Agora falando de investimentos.

Sim a renda fixa continuará pagando pouco, mesmo com um possível e provável aumento da Selic, ele não deve ser suficiente para tornar a renda fixa interessante novamente.

Agora o aumento da concorrência entre as fintechs deve gerar oportunidades como o que já vimos em 2020, de retornos na casa dos 210% do CDI.

Como a sua reserva de emergência deve estar em um investimento com liquidez imediata e rentabilidade garantida, você deve ficar atento a possíveis oportunidades entre essas instituições.

Em matéria de fundos imobiliários, vale destacar que o mercado continuará aquecido em 2021 e com o IFIX ainda não tendo se recuperado da queda, abre espaço para boas oportunidades. Dando destaque para os fundos de hotéis e shoppings, que mais foram impactados durante a pandemia.

Muitos fundos desses setores ainda estão descontados e vale a pena o investidor olhar com atenção se ele acredita numa retomada da economia durante o ano. Agora isso vai depender também de quando teremos uma vacinação efetiva aqui no Brasil.

Já sobre o mercado de ações, abrimos o ano com o índice Bovespa no topo histórico, mas nem todos os setores já se recuperaram do tombo de 2020.

Os setores de commodities e exportação de alimentos como já dito anteriormente, serão beneficiados, mas uma retomada da economia pode também trazer uma recuperação para os setores de aviação e turismo que ainda estão patinando para se recuperar.

Outro setor que ainda não voltou aos patamares de 2019 é o setor bancário, com a diminuição dos pagamentos de dividendos, muitos investidores abandonaram o setor, mas isso deve mudar com a retomada dos pagamentos mais vigorosos.

Além disso, o grande número de IPOs visto em 2020, que é quando uma empresa abre o seu capital na bolsa, deve se repetir em 2021. A bolsa brasileira já conta com uma lista de empresas interessas em abrir o seu capital durante esse ano.

E ainda temos o setor de fundos de investimentos, dentre os diferentes tipos de fundos, eu destaco os multimercados que possuem uma boa liberdade para fazer uma estratégia tanto pensando em proteção de possíveis quedas do mercado, como de ganhos com possíveis altas.

Inclusive se você não conhece esse tipo de investimento, eu fiz um post falando tudo sobre fundos de investimentos: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

E por fim temos as criptomoedas, com destaque para o bitcoin, que se valorizou cerca de 419% em 2020, ele pode continuar subindo mais esse ano?

Pode e até é interessante você ter uma parcela mínima de sua carteira em criptomoedas, mas é importante dizer: Cuidado para não entrar nele no final da festa, assim como já aconteceu no passado, ele pode também despencar, então se você acredita que ele irá continuar subindo, ok pode investir, mas coloque uma parcela mínima da sua carteira nele.

O ano de 2021 tem tudo para ser um ano de retomada, mas isso não quer dizer que não teremos fortes emoções pela frente, principalmente em nosso país com os problemas fiscais pela frente e uma vacinação ainda incerta. É exatamente por isso o investidor deve ficar atento as mudanças do mercado e sempre diversificar a sua carteira.

Espero que no final desse ano o vídeo possa ser sobre como o ano foi bom para o mercado e para os investimentos.

FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Você sabia que com pouco dinheiro é possível investir nos melhores investimentos do mercado? E melhor, você nem precisa saber escolher entre um investimento e outro, você terá uma equipe de analistas trabalhando todos os dias para fazer isso por você.

Eu sei que pode parecer até mentira, mas existe sim esse tipo de investimento.

Conheça os Fundos de Investimentos.

Imagine a seguinte situação: Joãozinho muito esperto, trabalha duro todos os dias, ele passa a tomar decisões mais assertivas sobre os seus gatos, realizando compras somente quando necessário e assim Joãozinho começa a ter dinheiro disponível para investir.

Joãozinho já viu em suas redes sociais que a poupança não vale a pena e que a bola da vez é a bolsa de valores! Mesmo sem conhecimento nenhum a respeito do que é uma ação ou mesmo ter investido em outros investimentos até então, Joãozinho resolve comprar ações de empresas que ele ouviu falar que iriam multiplicar o seu valor em poucos dias.

Tomado pelo sentimento da ganancia e achando que vai ser o próximo Warren Buffet Joãozinho colocou todas as suas economias nessas empresas, passados alguns dias, ele observa que suas ações caíram pela metade do preço, o desespero bate, Joãozinho vende todas as suas ações e decide nunca mais investir, afinal ele passa achar que bolsa de valores é um casino.

Isso parece brincadeira, mas acontece todos os dias, pessoas começam a investir sem conhecimento nenhum e acabam se frustrando com perdas significativas de patrimônio por terem realizado decisões ruins.

Se você quer começar a investir e não possui conhecimento nenhum, a bolsa de valores não é para você, é preciso antes de mais nada investir tempo e talvez até dinheiro em conhecimento e entender a lógica do mercado.

Agora se você tem medo de começar a investir exatamente por ver casos como o do Joãozinho ou mesmo se você não possui tempo para estudar sobre os mais diversos tipos de investimentos e até as empresas que estão listadas na bolsa de valores.

E além disso com a renda fixa pagando menos que a inflação e o seu dinheiro parado no seu banco ou em sua conta digital perdendo poder de compra todos os dias.

O mais indicado para você é investir através de fundos de investimentos.

Mas o que é um fundo de investimento?

Fundos de investimentos nada mais são que uma forma de aplicação financeira que reúne capital de vários investidores, aqui chamados de cotistas e é administrado por um gestor. Dentro da carteira desse fundo existe uma cesta de ativos que podem ser títulos de renda fixa, moedas estrangeiras, ações de empresas do brasil e do exterior, derivativos, commodities e até mesmo cotas de outros fundos.

Podemos dizer que um fundo de investimento é semelhante a um condomínio, onde cada cotista seria dono de uma casa e paga uma taxa para a administração do mesmo.

Sozinho demandaria muito dinheiro para que uma pessoa pudesse ter uma casa com piscina, quadra de esportes, spa, sauna e etc. Mas através do condomínio ela pode ter acesso a tudo isso.

Com o fundo de investimento acontece a mesma coisa, sozinho para o investidor ter acesso a vários investimentos ele precisaria de uma quantidade elevada de dinheiro e além disso para ele tomar as melhores decisões ele precisaria de tempo e conhecimento.

Então através do fundo de investimento é possível aplicar em diversos tipos de produtos financeiros, com diferentes graus de rentabilidade e risco, sem precisar ter muito dinheiro e o melhor com alguns dos maiores profissionais do Brasil realizando a gestão desses ativos.

E assim como em um condomínio o fundo de investimento possui um regulamento ondes estão estabelecidas suas regras de funcionamento, como aplicação, resgate, custos e etc.

Em outras palavras podemos dizer que o gestor reúne dinheiro de vários investidores diferentes, com esse dinheiro em mãos ele escolhe os melhores investimentos possíveis de acordo com o objetivo e estratégia do fundo e após a aplicação ele passa a realizar o acompanhamento diário desses investimentos tomando as decisões necessárias para o melhor desempenho do fundo.

E por terceirizar esse trabalho para o gestor você paga algumas taxas como administração e performance que já são descontadas no rendimento do fundo.

Além disso, como o montante do dinheiro é alto, chegando a casa dos bilhões de reais, o fundo tem acesso a investimentos com maiores rentabilidades que não estão disponíveis para quem está começando.

E quem são os gestores de fundos de investimento?

Eles geralmente são profissionais credenciados a CVM com vasta experiência de mercado, além disso geralmente o fundo conta com uma equipe de analistas responsáveis por diferentes setores.

Eu costumo dizer que quando se adquire um fundo de investimento, na verdade se está contratando um gestor para cuidar de seu patrimônio.

Por isso a escolha do gestor é um dos pontos mais importantes na hora de se escolher um fundo, escolhendo o gestor, você estará concordando com a estratégia que ele segue para gerir o seu dinheiro.

E o que são as cotas de um fundo de investimento?

A cota é a menor parte possível de um fundo de investimentos. Quando se compra cotas de um fundo, se está comprando pedaços dele. Os rendimentos e taxas são proporcionais a número de cotas que o investidor adquiriu.

Quais os tipos de fundos de investimentos?

Existem diversos tipos de fundos de investimento, de modo geral podemos classificá-los em:

Fundos de renda fixa: são os fundos que direcionam no mínimo 80% dos seus investimentos em ativos de renda fixa pré-fixados ou pós fixados.

Os 20% restantes podem ser investidos em derivativos para aumentar a rentabilidade do fundo.

Aqui entram os fundos de curto prazo também, geralmente com alta liquidez, que são utilizados de modo geral para reserva de emergência.

Os fundos de renda fixa tentam ganhar do CDI e são indicados para o perfil conservador, principalmente para aqueles que buscam rendimentos sem abrir mão da segurança.

São indicados também para investimentos de curto prazo, por exemplo, quero trocar de carro daqui 1 ano, eu posso deixar o meu dinheiro em um fundo de renda fixa que de modo geral pagam mais que o tesouro direto ou uma conta digital e quando eu precisar do dinheiro eu simplesmente faço o pedido de retirada.

Temos também os fundos de renda variável ou ações:

Esses fundos aplicam a maior parte do patrimônio em ações de empresas, consequentemente os seus resultados tem uma maior volatilidade, podendo ter resultados negativos e por outro lado ganhos bem expressivos ao longo do tempo.

Existem 2 grandes grupos de fundos de ações, os de gestão ativa e os de gestão passiva. Dentro desses 2 grandes grupos existem as categorias que refletem as principais estratégias adotas pelos fundos.

Dentre elas podemos citar fundos de dividendos, internacionais, setoriais, long short, long biased, long only, small caps.

Esse tipo de fundo de investimento é indicado para quem quer se expor a renda variável buscando maiores ganhos e aceitando a variação do curto prazo, é uma forma de se investir em ações sem necessariamente precisar acessar a bolsa de valores ou entender como ela funciona.

Outros fundos de investimentos bem comuns no mercado são os multimercados.

De modo geral, podemos dizer que seria uma mistura dos fundos de renda fixa com renda variável.

Nesse caso o gestor do fundo de investimento possui uma gama maior de possibilidades que as demais categorias

Esses fundos de investimentos costumam ter uma carteira bem diversificada tendendo a performar melhor que os fundos de renda fixa, mas com menores riscos que os fundos de ações. Seria um meio termo entre as 2 categorias.

Eles são indicados para os investidores que aceita um certo nível de volatilidade se tiver em troca maiores retornos.

Existem ainda os fundos cambiais, que são compostos por investimento em moeda estrangeira.

Esses fundos de investimentos servem como proteção de carteira e diversificação internacional.

Temos também os fundos internacionais, que além de moedas podem investir em outros ativos dos mais variados países.

E por fim temos os fundos imobiliários.

Conhecidos como FIIs são fundos que investem no setor imobiliário e diferentemente dos anteriores que eu citei são comprados diretamente na bolsa de valores, mas a respeito deles eu vou deixar post que eu fiz falando somente sobre fundos imobiliários.

O que são Fundos Imobiliários e como ganhar dinheiro

O fundo de investimento é seguro?

Os fundos de investimentos são regulamentos pela CVM, além disso eles passam por auditorias periódicas.

Como funciona o Imposto de renda em fundos de investimentos?

Para os fundos de renda fixa e multimercado a alíquota é cobrada de forma regressiva de acordo com o tempo que se mantem o dinheiro aplicado começando em 22,5% e terminando em 15%. Esses fundos possuem um sistema de antecipação de imposto chamado come-cotas, ele é acontece automaticamente a cada 6 meses sendo deduzidas sobre as cotas que o investidor possui.

Se nesse meio tempo o investidor pede o resgate do investimento, o imposto de renda será deduzido no resgate, proporcionalmente ao tempo, pós pagamento do come-cotas.

Já os fundos de ações não possuem come-cotas, o imposto é deduzido somente no momento do resgate e sua alíquota é de 15%.

Quais são as taxas que os fundos de investimentos possuem?

Os fundos de investimento possuem 3 tipos de taxa.

A taxa de administração, que é cobrada para custear a gestão do fundo, seria o valor que descontado do patrimônio total para remunerar o gestor e sua equipe.

A taxa de performance, que é uma espécie de bônus toda vez que o fundo ultrapassa o seu benchmark.

Eu não considero ela exatamente ruim, pois se o fundo está rendendo mais do que o prometido, vejo com bons olhos que o gestor seja remunerado pelo seu bom desempenho.

E você deve estar se perguntando o que é benchmark, no caso dos fundos é uma referência que determina a rentabilidade de seus ativos. O CDI por exemplo é comumente usado por fundos de renda fixa.

Mas voltando as taxas, por fim temos a taxa de saída. Se aplicável é a taxa cobrada caso o investidor queira sair do fundo antes do seu prazo estabelecido.

Aqui entramos no que é liquidez dos fundos de investimentos.

Liquidez é quando você pode fazer a retirada do seu capital de dentro do fundo, existem fundos com liquidez diária até fundos com 60 dias ou mais, isso significa que se você fez o pedido de resgate do fundo hoje, depois de X dias o dinheiro estará na sua conta.

Quais as vantagens em se investir em fundos de investimentos?

Podemos citar como vantagens a gestão profissional, dificilmente o investidor que está começando terá o conhecimento e tempo necessário para gerir de forma correta os seus investimentos se estivesse fazendo por conta própria.

A diversificação, mesmo com pouco dinheiro como o fundo é composto de uma série de ativos, você estará investindo em todos esses ativos.

A praticidade, é muito mais rápido e pratico investir em um fundo do que gerenciar vários ativos.

O imposto de renda cobrado direto na fonte é outra facilidade, tendo em vista que você não precisará se preocupar com geração e pagamento de DARF.

A diversidade, existem centenas de fundos de investimento, cada um com uma estratégia diferente, basta você encontrar a que se encaixa com o seu perfil.

A acessibilidade: Existem fundos que você pode começar investindo apenas com 100 reais. E com esses 100 reais você já tem acesso a toda a carteira de ativos que o fundo tem.

E quais as desvantagens de se investir em fundos de investimentos?

Como única desvantagem podemos citar as taxas, apesar que se o fundo entrega o prometido e desempenha bem, isso não é exatamente uma desvantagem, mas se você investisse nos mesmos ativos que o fundo investe seguindo a mesma estratégia, você não teria esse custo, tudo vai depender do seu conhecimento e tempo disponível.

Eu poderia até citar que o fato de você não poder interferir nas escolhas do fundo seria uma desvantagem, mas veja que a essência do fundo é exatamente você terceirizar essa gestão.

Qual o melhor fundo de investimento?

Não existe o melhor fundo de investimento. Existe o mais adequado ou os mais adequados para o seu perfil e seus objetivos.

Por exemplo se você não aceita riscos, fique longe dos fundos de ações.

Se o objetivo com o fundo é para uma reserva de emergência, você precisa buscar um com liquidez diária.

Se você quer aumentar os seus ganhos e investir na bolsa sem precisar estudar o mercado os fundos de ações são mais indicados.

Agora o recomendado é sempre diversificar os seus investimentos entre vários fundos de investimentos de diferentes tipos, uma carteira com por exemplo alguns fundos de renda fixa, alguns fundos multimercado e alguns fundos de ações é uma carteira bem balanceada. Logicamente que tudo depende de investidor para investidor.

Existem ainda ferramentas na web que comparam o desempenho entre fundos de investimento, apesar de rentabilidade passada não ser garantia de rentabilidade futura eu indico para você sempre olhar o desempenho dos fundos nas crises, como eles encararam os momentos de turbulência no mercado.

Como invisto em um fundo de investimento?

Através da sua corretora de valores, cada corretora tem em seu portfolio uma seleção de fundos de investimentos, algumas corretoras podem ter mais, outras menos, alguns fundos podem ser encontrados em uma e em outras não, então o primeiro passo para se escolher um fundo, é analisar quais as opções que tem em sua corretora.

Sendo assim os fundos de investimento são uma aplicação financeira bastante simples e acessível a todos os investidores. Você encontra fundos com aplicação mínima de 100,00 reais.

Os fundos de investimento são indicados para quem está começando, não possui tempo ou conhecimento para acompanhar o mercado financeiro e gerir os seus investimento, como forma de diversificação de carteira ou mesmo para seguir a estratégia de um gestor.

O mais importante é que você veja bem o histórico do fundo de investimento, o que ele promete, quem é seu gestor, analise o prospecto e encontre os fundos de investimentos que mais se adequam ao seus objetivos e perfil de investidor.

Lembrando que você deve também diversificar os seus investimentos em mais de um fundo de investimento e de diferentes tipos e estratégias.

Assim você garantirá bons rendimentos e com segurança, não exigindo tanto acompanhamento da sua parte.

ALUGUEL DE FUNDOS IMOBILIÁRIOS: SAIBA COMO MULTIPLICAR OS SEUS GANHOS

A pouco tempo atrás os Fundos Imobiliários chegaram a marca de 1 milhão de investidores.

A novidade agora foi que a B3 autorizou o empréstimo de cotas de Fundo Imobiliários, que deverá começar a partir do dia 9 de novembro.

Para começar, o que é aluguel de cotas?

O aluguel nada mais é que o investidor que detém as cotas de um fundo imobiliário emprestar para outro investidor, por uma remuneração e prazo previamente combinados.

O investidor que detém as cotas nessa operação passa a ser chamado de doador.

E o investidor que as empresta é chamado de tomador.

Quem garante a segurança dessa transação é a própria bolsa de valores, no caso do Brasil, a B3.

Mas por que alguém aluga uma cota de fundo imobiliário?

Quando um investidor acredita que certo ativo irá cair no curto prazo, ele pode vende-lo no momento atual para recompra-lo posteriormente. Caso ele não possua esse ativo em carteira para realizar essa operação especulativa, ele precisa emprestar de alguém esse ativo.

O nome dessa operação é operar vendido, ou venda a descoberto.

Concluída a operação o investidor recompra a preço de mercado o mesmo ativo e o devolve para quem deixou alugado. A diferença de preço entre o momento que ele vendeu para o momento que ele recomprou é quanto ele irá lucrar na operação.

E por ter emprestado esse ativo ele pagará uma remuneração para o investidor que o emprestou.

Exemplificando, imagine que o investidor 1 possui cotas do fundo imobiliário BCFF, ele possui essas cotas para longo prazo e não está se importando com a variação de preços atual.

Já o investidor 2 não possui cotas desse fundo imobiliário, mas ele acredita que o valor das cotas desse fundo irão cair no curto prazo.

Então o investidor 1 disponibiliza para aluguel as suas cotas. O investidor 2 as toma e as vende a preço de mercado.

Passa-se 1 mês o investidor 2 paga aluguel para o investidor 1.

No mês seguinte o valor das cotas do fundo imobiliário caem, o investidor 2 compra a mesma quantidade e as devolve para o investidor 1 acrescidas do juros e a operação é encerrada.

A diferença dos valores é o lucro que o investidor 2 teve, caso o valor das cotas não caia e ele encerre a operação, ele terá tido prejuízo.

Já o investidor 1 que alugou suas cotas, ganha o aluguel de todo jeito.

Até então o aluguel era possível somente com: Ações, ETFs e BDRs.

A novidade é que a partir do dia 9 de novembro será possível também realizar essa operação com fundos imobiliários.

E o que acontece com os proventos durante o tempo que estão alugadas as cotas do fundo?

Nada. O doador continua recebendo os proventos normalmente. Ele só não pode realizar a venda das suas cotas enquanto elas estiverem alugadas.

E quais os riscos dessa operação?

Para o doador, os riscos são praticamente nulos, já que a bolsa regula toda a operação e tanto o doador quanto o tomador irão realiza-la por intermédio das suas corretoras. Inclusive para que você possa deixar suas cotas alugadas é preciso entrar em contato com sua corretora.

Já para o tomador, o risco está na variação do mercado, ele pode perder dinheiro na operação e ainda ter que pagar o aluguel.

E como funciona o imposto de renda?

Como o aluguel é considerado uma remuneração fixa, pois não oferece riscos ao doador, o seu imposto de renda segue a mesma tabela decrescente da renda fixa. Iniciando em 22,5% até 15% de acordo com o tempo.

Como o mais comum é que o aluguel dure menos que 180 dias, de modo geral o imposto de renda será de 22,5%.

Já para o tomador o imposto de renda irá incidir apenas no lucro da operação.

Quais as vantagens de se alugar as cotas de um fundo imobiliário?

A grande vantagem para o investidor que é o doador, é ganhar os proventos ter uma remuneração adicional vinda do aluguel. O valor dessa remuneração varia de acordo com o mercado, de modo geral ela não é muito alta, ou seja, se você tem poucas cotas possivelmente irá ganhar alguns centavos, mas veja que você está ganhando uma remuneração sem fazer nada mais por isso.

E se você já possui uma quantidade expressiva de cotas, o valor que você recebe, será proporcionalmente mais alto.

Já para o investidor que é o tomador a vantagem é poder operar vendendo ativos que ele não possui.

E quais as desvantagens do aluguel de cotas?

Para o doador a desvantagem seria ele não poder vender enquanto as suas cotas estiverem alugadas, mas se você as tem para o longo prazo isso torna-se irrelevante.

E para o mercado de fundos imobiliários o que isso irá impactar?

Com mais essa possibilidade de operação isso pode atrair ainda mais investidores para o mercado de fundos imobiliários.

Provavelmente acarretará num aumento da volatilidade dos fundos. Até então os fundos imobiliários possuíam uma volatilidade muito menor do que das ações, ou seja, o valor das suas cotas variavam muito menos comparado ao mercado de ações.

Com o aumento do volume de operações essa volatilidade deve aumentar.

Já para os fundos imobiliários e mais especificamente os FOF, que são fundos de fundos isso dará a possibilidade de uma maior gama de operações que o fundo pode realizar, aumentando assim a sua remuneração.

Inicialmente não serão todos os fundos imobiliários que poderão ter suas cotas alugadas. Haverá um filtro por número de cotistas e liquidez do fundo.

Caso você ainda tenha dúvidas do que é e como funciona um fundo imobiliário e porque você deve pensar em começar a investir nessa modalidade de investimento, segue abaixo um post que eu fiz falando tudo sobre os fundos imobiliários:

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK