E é claro que a resposta é depende.

Primeiro de tudo, vamos falar sobre investimentos pré-fixados.

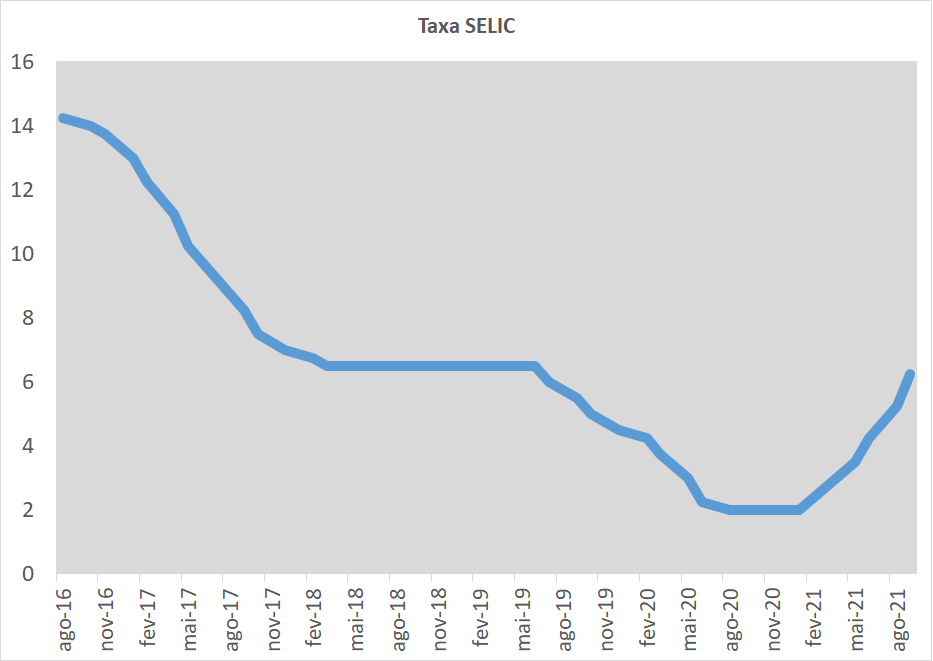

Quando você investe por exemplo em um CDB pré-fixado, você está basicamente acordando uma taxa de rendimento que será fixa até o vencimento do ativo. Ou seja, se você pegar um CDB com taxa de 13% ao ano, que renderia mais de 1% ao mês. Analisando só pela rentabilidade parece um ótimo retorno não é mesmo, ainda mais se lembrarmos que até então a nossa Selic estava na casa dos 2% anuais.

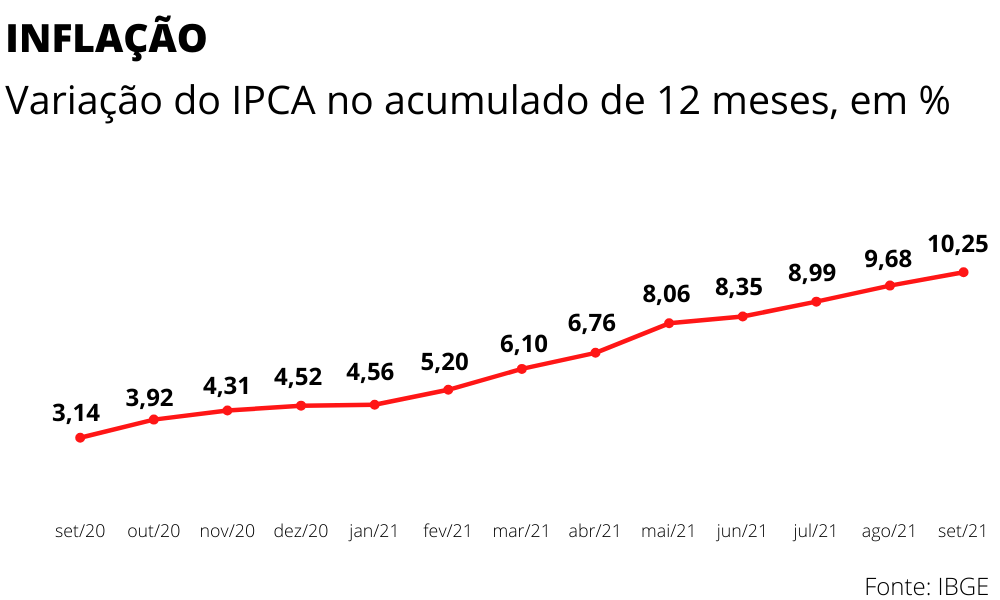

Por outro lado, se a inflação não ceder aos próximos aumentos da taxa Selic, ela pode ultrapassar essa taxa de 13%, lembrando que hoje a inflação já está na casa dos 10%.

Com uma inflação de 10%, a rentabilidade real desse CDB, ou seja, descontando a inflação dele, está em apenas 3% ao ano.

Se a inflação ultrapassar os 13% na realidade você estará perdendo dinheiro e se isso acontecer, possivelmente a Selic continuaria subindo e teríamos no mercado opções com rentabilidade bem acima dos 13% para os pré-fixados.

Em outras palavras, um título pré-fixado nada mais é que uma aposta que o investidor faz para o longo prazo, se a inflação cair e por consequência a Selic também ele irá ter uma ótima rentabilidade até o vencimento, caso contrário ele terá uma baixa rentabilidade ou até mesmo perderá dinheiro se descontarmos a inflação.

E lógico, não é possível saber o que vai acontecer com a inflação, então muito embora pareça atrativa essas rentabilidades, elas possuem um risco inerente, uma boa estratégia é aguardar para um momento de certa estabilidade com indícios de queda tanto para a Selic, quanto para a inflação para aí então pegar um pré-fixado.

Outra alternativa, são os títulos pós fixados atrelados ao CDI.

No caso dos pós fixados a rentabilidade vai variar de acordo com o cenário.

Por exemplo um CDB com rentabilidade de CDI + 5%. Os 5% já são garantidos, se caso o CDI subir o valor sobe junto, em um cenário de CDI a 5% você teria uma rentabilidade de 10%, se o CDI subir para 6% a sua rentabilidade total subiria para 11% e se o CDI cair para 4% a sua rentabilidade seria de 9%.

Geralmente quando a taxa Selic está baixa, é possível encontrar investimentos pós-fixados com essa taxa fixa mais elevada. É uma forma do investimento continuar sendo atrativo para os investidores e quando a Selic sobe essa taxa tende a diminuir.

Quando a Selic estava na casa dos 2% era possível encontrar CDBs que pagavam 200% do CDI ou até mais, atualmente esses investimentos já estão mais escassos no mercado.

Outra opção são os títulos pós fixados atrelados ao IPCA.

Os investimentos de renda fixa pós fixados atrelados ao IPCA, pagam o IPCA mais um valor pré-determinado, por exemplo IPCA + 5%.

Ou seja o investidor estará recebendo o IPCA, que é o índice que mede a nossa inflação mais 5% ao ano. Se a inflação aumenta a rentabilidade aumenta, se a inflação cai, a rentabilidade cai.

Em outras palavras ele sempre terá o investimento corrigido pela inflação e mais a taxa de rentabilidade que é fixa.

Essa é uma boa forma de se proteger da inflação principalmente em tempos de alta.

Então seria a hora de voltar para a renda fixa?

Em tempos de inflação em alta, os investimentos em renda fixa passam a se tornar mais atrativos, isso sem dúvida alguma, mas no fim tudo depende dos objetivos e perfil do investidor.

O ideal é sempre ter uma carteira diversificada e uma ótima forma de proteção da carteira sem dúvida é a renda fixa, com a inflação subindo a cada mês e a bolsa andando de lado a renda fixa irá te dar a tranquilidade de você saber que em tempos turbulentos como esse, o seu dinheiro estará protegido da inflação.

Entre as 3 opções que eu citei anteriormente os ativos pré-fixados serão ideias para caso o investidor acredite num cenário de futuras quedas da inflação e da Selic, assim ele consegue travar uma ótima rentabilidade até o vencimento do ativo.

Caso contrário os pós-fixados passam a fazer mais sentido, principalmente os atrelados diretamente a inflação, assim você tem a garantia que o seu investimento está ganhando da inflação em qualquer cenário sem depender da Selic.

E agora vem a dica bônus, outra forma de investir em renda fixa mas não diretamente, seriam os fundos imobiliários de papeis.

Com essa categoria de fundo imobiliário é possível conseguir até melhores rentabilidades do que com a renda fixa e com isenção de imposto de renda, mas claro é um ativo completamente diferente.

É importante lembrar que fundos imobiliários é renda variável e isso por si só já acrescenta mais risco, é importante lembrar que são investimentos mais complexos e que irão exigir mais conhecimento por parte do investidor, mas não deixam de ser uma boa opção para quem já conhece o mercado e a bolsa de valores.

Nada impede também do investidor ter parte da carteira em fundos imobiliários e parte em CDBs atrelados ao IPCA, o importante aqui é diversificar e investir no que você tem conhecimento.

E lembrando, jamais deixe a sua reserva de emergência em fundos imobiliários.

Agora se você ficou interessado nos fundos imobiliários de papel, eu posso fazer um vídeo comprando eles a renda fixa para você, comenta aqui em baixo se você gostaria de um vídeo assim.

E se você quer saber mais sobre fundos imobiliários, temos um post sobre eles aqui no blog: O que são Fundos Imobiliários e como ganhar dinheiro

{kind=link}

{kind=link}

{kind=link}