RESERVA DE EMERGÊNCIA O que é e onde investir? O que é RESERVA DE OPORTUNIDADE?

Uma dúvida comum entre os investidores é a famosa reserva de emergência.

Muitos ignoram a sua importância, outros colocam o dinheiro da reserva de emergência em renda variável, coisa que jamais você deve fazer.

E juntamente com a reserva de emergência temos ainda a reserva de oportunidade.

Mas afinal você sabe qual a diferença entre reserva de oportunidade e reserva de emergência?

E o mais importante aonde e quanto você deve deixar separado para a sua reserva de emergência?

Reserva de emergência.

Como o próprio nome já diz, ela nada mais é que um dinheiro que você deixa separado para eventuais emergências.

Bem na verdade, imprevistos sempre vão acontecer, você pode não saber quando, mas uma coisa é certa, um dia eles aparecerão.

Entenda como imprevisto um problema no carro, um problema de saúde ou qualquer outra coisa que possa acontecer que não estava prevista e irá lhe custar algum dinheiro.

Ou então num pior cenário, se você é CLT e perde o seu emprego ou ainda se você é empresário, mas o seu negócio está passando por um momento difícil.

São para essas situações que precisamos ter a reserva de emergência. A sua importância é tamanha que antes de se pensar em investir em qualquer coisa é preciso montar uma boa reserva.

Caso contrário, imagine que você tenha ações e cotas de fundos imobiliários e o mercado sofre uma queda e nesse momento acontece um imprevisto e você precisa do dinheiro, você vai ser obrigado a vender os seus ativos em um péssimo momento para poder resgatar o seu dinheiro.

E é exatamente por esse motivo também que você jamais deve colocar o dinheiro da reserva de emergência em renda variável.

Um outro cenário que também poderia gerar transtorno: você não possui reserva de emergência, mas investe em fundos de investimentos com liquidez de 30 dias por exemplo ou pior você possui ativos de renda fixa como um CDB de 5 anos ou mais.

Nesses casos você até consegue fazer a retirada antecipada, mas vai ser penalizado por isso pagando uma taxa antecipada ou no caso dos títulos de renda fixa um deságio.

Com esses 2 exemplos já podemos concluir 2 regras importantes para a reserva de emergência:

- Ela deve possuir liquidez de preferência imediata. Afinal se é uma emergência, certamente a necessidade do dinheiro é alta.

- E ela não deve estar exposta a investimentos que tenham volatilidade. Em outras palavras ela não pode estar em investimentos que possam sofrer quedas.

O intuito da reserva de emergência é te dar segurança e tranquilidade e não rendimentos extraordinários. Por isso de modo geral a reserva de emergência estará investida em renda fixa.

Eu aconselho você a procurar um rendimento para a sua reserva de emergência que renda o equivalente a inflação, logico que se você conseguir mais que isso, melhor ainda, mas como estamos falando de liquidez imediata, isso irá restringir as possibilidades.

Então onde eu devo investir a minha reserva de emergência?

De modo geral as opções que você vai ter são:

Títulos de renda fixa com liquidez diária:

Por exemplo, um CDB de um bom banco. Mas lembrando ele precisa ter liquidez diária.

Uma vantagem do CDB é que ele vai estar protegido pelo FGC em caso de quebra do banco. Lembrando que essa proteção vale para até 250 mil reais por instituição financeira.

Fundos de investimento em renda fixa:

No caso dos fundos como eles possuem taxas de gestão, é importante analisar o histórico de retornos do fundo e as suas taxas de administração e performance.

E se caso você quiser saber mais a respeito de fundos de investimento, eu vou deixar aqui o link de um post que fala tudo a respeito desse investimento: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Bancos digitais

Com o advento das fintechs o investidor passou a ter mais essa opção para deixar a sua reserva de emergência investida.

O que é importante salientar, é que o investidor deve escolher muito bem em qual banco digital ele deixará a sua reserva de emergência. Além disso, ele não deve deixar na conta do banco que utiliza no dia a dia para evitar de acabar gastando a sua reserva.

Inclusive tem um post que eu fiz falando tudo a respeito do PicPay, a lógica para os outros bancos digitais será a mesma: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

Tesouro Selic

Esse certamente é o lugar mais seguro para você deixar a sua reserva de emergência, porém será o local com menor rentabilidade também. E mesmo o risco do tesouro sendo muito baixo, pode acontecer dele ter rentabilidade negativa em momentos de tensão do mercado.

Eu posso colocar a minha reserva de emergência na poupança?

Não, não faça isso. A rentabilidade da poupança é muito baixa, geralmente ela vai acabar perdendo da inflação, todas as opções que eu citei irão render muito mais do que a poupança.

E quanto eu devo ter na minha reserva de emergência?

Existe um consenso do mercado que uma boa reserva de emergência é o equivalente a 6 meses do seu salário se você for CLT.

Ou o equivalente a 12 meses dos seus ganhos se você for autônomo ou empreendedor.

Isso significa dizer que caso você perca a sua fonte de renda, você estará garantido por no mínimo esse período.

Então se o seu salário é por exemplo 6 mil reais, você deve ter uma reserva de no mínimo 36 mil reais, que seria o equivalente a 6 meses do seu salário.

Nada impede de você ter mais que isso, tudo vai depender do número que te deixa mais confortável.

O que é reserva de oportunidade?

Como o próprio nome já diz é uma reserva, um dinheiro que você deixa separado para aproveitar alguma oportunidade de negócio ou investimento.

Muitos chamam a reserva de oportunidade como caixa, entenda que é a mesma coisa.

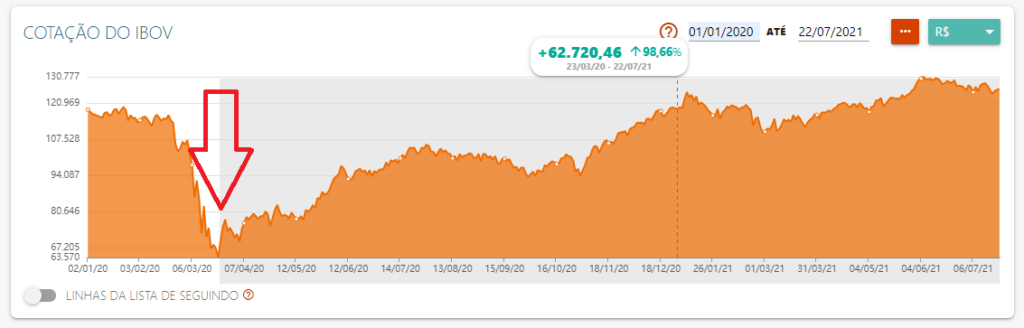

Um bom exemplo que eu posso citar para o uso da reserva de oportunidade é a queda do mercado de ações durante o ano de 2020, muitas ações tiveram quedas jamais vistas, como os fundamentos dessas empresas não mudaram, elas se tornaram ótimas oportunidades, quem tinha uma reserva nesse momento pode aproveitar toda a queda para ir as compras e se aproveitar de toda a retomada que veio depois.

Momentos de quedas do mercado ou de um ativo especifico não são raros de acontecer, mas de nada adianta você presencia-os se não puder investir.

E é para isso que serve a reserva de oportunidade.

Assim como é preciso estar preparado para emergências, é preciso estar preparado para oportunidades de bons ganhos.

É como o velho ditado diz, enquanto uns choram, outros vendem lenços.

A reserva de oportunidade não serve somente para o mercado financeiro, ela pode ser utilizada para aquisição de algum bem que sofreu uma queda de preço momentânea.

Por exemplo aquele carro que você queria e apareceu alguém desesperado tentando vender ou mesmo algum imóvel que o proprietário precisa do dinheiro de imediato.

Ela inclusive vai te dar poder de barganha nessas situações.

As regras para a reserva de oportunidade são as mesmas da reserva de emergência. O dinheiro deve estar investido com liquidez e segurança.

E é importante dizer, você não deve usar a sua reserva de emergência para oportunidade, afinal você pode precisar do dinheiro logo em seguida.

Nesse caso você deve ter o valor da reserva de emergência e o valor da reserva de oportunidade, eles até podem estar no mesmo investimento, mas tenha como regra jamais misturar as duas coisas.

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

O NuBank acaba de lançar o seu mais novo cartão de crédito, o NuBank ultravioleta.

Mas quais as vantagens desse novo cartão de crédito e como você pode conseguir o seu?

É galera, mais um post do NuBank aqui no blog. Realmente o roxinho não para!

A novidade agora é que o NuBank lançou em seu evento que aconteceu nos últimos dias, o seu mais novo cartão de crédito, o NuBank ultravioleta.

O novo cartão é da categoria premium de bandeira Mastercard tipo black. Até então o NuBank só possuía cartões do tipo Gold ou Platinum.

A versão black traz consigo vários benefícios. Dentre eles sala Vip em aeroportos e seguro especial para viagem.

Mas ao meu ver, o principal benefício do NuBank Ultravioleta é o seu cashback de 1% que é investido automaticamente, rendendo 200% do CDI.

E se você achou familiar esse benefício, você não está enganado a pouco tempo atrás eu fiz esse post aqui: Tudo sobre o cartão de crédito da XP. Conheça o Investback!

Sobre o cartão de crédito da corretora XP Investimentos.

Ele possui um sistema de cashback bem semelhante a esse adotado pelo NuBank ultravioleta, onde 1% do que você gasta volta em forma de cashback e fica investido e rendendo enquanto não for feita a retirada.

No caso do NuBank ultravioleta a vantagem é que eles estão garantindo um rendimento de 200% do CDI, em meus testes preliminares o rendimento do cartão da XP não chegou a 100% do CDI.

Nesse aspecto, ponto para o cartão do NuBank.

Outro diferencial do NuBank ultravioleta é o fato que o seu cashback pode ser convertido por milhas Smiles ou ainda, transferido para outro investimento na corretora Easynvest.

E logico, se caso você não quiser investir ou gerar milhas com o cashback, você pode envia-lo para a sua conta na hora.

O novo cartão do banco digital visa atender o público que deseja ter mais benefícios e se sentia preso ao que o mercado oferece.

É uma forma do NuBank alcançar também os clientes desse segmento premium, oferecendo menores taxas e mais benefícios.

Agora falando fisicamente do cartão:

O NuBank Ultravioleta é feito todo em metal, diferente das versões platinum e gold que são de plástico. Isso garante ao cartão maior resistência, além disso ele conta com um design mais limpo e sem a presença de numeração, apenas o nome do cliente e a logo do NuBank são impressas no cartão, o que dá mais segurança em caso de perdas ou roubos.

Como ele não possui números, para realizar compras online você deve gerar um cartão virtual dentro do aplicativo do banco.

E além disso ele ainda tem uma mensagem secreta impressa nele que só pode ser vista na luz ultravioleta.

Qual o custo do NuBank Ultravioleta?

Agora diferente dos outros cartões do banco digital, o NuBank ultravioleta possui sim uma mensalidade, o valor dela é de 49 reais. Esse valor pode ser extinto caso o cliente do banco tenha uma média de gastos no seu cartão de crédito de cerca de 5 mil reais ou tenha no mínimo 150 mil reais investidos no NuBank ou pela corretora Easynvest.

Além disso é importante dizer que o NuBank ultravioleta não exige uma renda mínima, a sua análise de crédito é a mesma já feita pelo próprio NuBank.

como eu faço para conseguir o NuBank ultravioleta?

O novo cartão do NuBank estará disponível para todos os clientes do banco, lógico, como ele é uma novidade, estará sendo disponibilizados aos poucos para toda a base de clientes.

Para agilizar o processo, você pode fazer uma solicitação através do site do NuBank, https://nubank.com.br/ultravioleta/.

Vale a pena o NuBank Ultravioleta?

Na minha opinião o NuBank ultravioleta é um ótimo cartão, possui todos os benefícios já oferecidos pela bandeira Mastercard Black com o adicional do cashback retornar como forma de investimento e com uma ótima taxa de retorno.

Afinal, com uma Selic mais alta é difícil conseguir retornos de 200% do CDI sem riscos.

Mas ao meu ver esse cartão só é recomendado para quem possui os requisitos mínimos para ter ele de forma gratuita.

Não solicite ele se for para usar pouco e pagar a taxa, nesse caso vale mais a pena você ficar com as versões básicas e investir todos os meses.

O NuBank deixa muito claro quem é o público alvo desse novo cartão.

Já do ponto de vista do NuBank em si, o novo cartão é uma ótima novidade, é uma forma do banco digital alcançar mais um segmento de clientes que até então não vinham para o banco por buscarem maiores benefícios.

O NuBank vem crescendo em ritmo acelerado e mais essa novidade deve contribuir para impulsionar ainda mais o banco.

Os cartões com cashback tem se tornado muito populares no mercado e agora esse formato de cashback investido também vem se popularizando. O que ajuda e muito as pessoas se aproximarem do mundo dos investimentos.

Contudo é importante ter cuidado para não usar o cashback como um pretexto para se gastar mais e de forma descontrolada, principalmente pelo fato do rotativo do cartão de crédito ter juros estratosféricos.

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK