Onde investir em 2022 – Melhores investimentos para 2022

O ano de 2022 está apenas começando e esse ano promete ser repleto de caos e instabilidade.

Afinal se a esperança era que a pandemia estivesse controlada até final de 2021, ela vem demonstrando um novo aumento dos casos no mundo todo, graças as novas variantes que surgiram.

O mundo e principalmente o Brasil vem sofrendo com a forte alta da inflação que afeta principalmente as commodities.

Ainda temos crise nas cadeias produtivas, crise no setor de chips e semicondutores, crise energética, crise hídrica, entre outras.

E o principal evento que deve gerar instabilidade aqui no brasil, é claro, a copa do mundo! Zoeira, são as eleições presidenciais mesmo.

Em meio a todo esse caos o que o investidor deve estar se perguntando é: E agora onde investir em 2022?

Cenário Econômico

Como você deve ter percebido o ano de 2022 promete ser um verdadeiro caos no mundo todo e em especial aqui no Brasil.

O tão esperado fim da pandemia ainda é uma dúvida, o que põem os mercados globais em sinal de atenção. Depois de tudo que o mundo passou durante 2020 e 2021, nenhum país quer voltar a fechar a sua economia, mas isso pode acontecer caso a situação piore.

A inflação é outro problema global, o motivo de tanta alta nos preços foi devido principalmente a combinação de 2 fatores.

O primeiro foi o fechamento parcial ou total do que não era essencial pelo mundo todo, isso gerou uma escassez principalmente de itens de matéria prima que acabaram por bagunçar as cadeias de produção.

Isso inclusive gerou a crise dos chips que vem afetando fortemente o setor de veículos, além de é claro, o próprio setor de eletrônicos como um todo.

E o segundo motivo é os auxílios pagos durante esse mesmo período de fechamento por vários países pelo mundo.

Essa grande distribuição de dinheiro ao mesmo tempo que havia escassez de produtos foi a combinação perfeita para iniciar um forte movimento de inflação que deve perdurar por um bom tempo.

No Brasil, a inflação é ainda mais acentuada devido a nossa insegurança política e fiscal, isso sem contar que as tão esperadas reformas tributária e administrativa não aconteceram.

Esses problemas fizeram com que o real se desvalorizasse e muito, fazendo com que os produtos que possuem preço em dólar explodissem o seu valor.

Inclusive temos um post aqui no blog explicando porque a gasolina está tão cara: POR QUE A GASOLINA ESTÁ CARA? DE QUEM É A CULPA? QUANDO A GASOLINA VAI BAIXAR DE PREÇO?

A inflação no Brasil deixou o teto da meta do banco central para traz comendo poeira. A meta do BC era de 3,75% para 2021 com teto máximo de 5,25%. E 2021 encerrou com uma inflação de 10,71%.

Para controlar a inflação a arma que o banco central utiliza é a taxa de juros, a Selic, hoje ela encontra-se na casa dos 9,25%. Para 2022 é esperado que a Selic continue subindo até que a inflação inicie um movimento de desaceleração.

No Brasil, 2022 é ano de eleições presidenciais. Esse é um evento que traz muita volatilidade e incertezas para o mercado. Ou seja, bolsa de valores e dólar vão oscilar e muito durante o ano todo.

Mas vamos ao que interessa, onde investir em 2022.

É importante dizer que essa não é uma indicação de investimento e muito menos uma previsão do que vai acontecer com a economia. O que eu vou te falar é um palpite meu do que pode acontecer e quais serão as possíveis oportunidades.

Vamos começar falando em renda fixa:

Com uma inflação de 2 dígitos e uma Selic indo para o mesmo rumo, é claro que passamos a ter oportunidades em renda fixa.

Tanto a Selic quanto a inflação devem ficar todo o ano de 2022 nas alturas e com isso passam a aparecer ativos de renda fixa, sejam eles, o próprio tesouro direto ou mesmo CDBs, LCIs, LCAs, CRIs, CRAS e assim por diante, apresentando retornos como IPCA + 7% ou então ativos pré-fixados com retornos de 14, 15, 16% do CDI ou até mesmo mais do que isso.

Eu não vou me aprofundar muito em quais valem a pena ou não, até porque temos um post sobre isso aqui no blog: SELIC SUBIU! É HORA DE INVESTIR EM RENDA FIXA? Pré ou Pós Fixado? IPCA ou CDI?

Essas oportunidades em renda fixa devem perdurar pelo ano todo.

Agora vamos falar de bolsa de valores.

Com a renda fixa em alta, muitos investidores partem para ela, trocando a bolsa de valores para correr menos risco.

Por outro lado, esse movimento pode gerar oportunidades, afinal temos muitas ações descontadas, isso seria um movimento chamado anticíclico. Enquanto todos fogem para a renda fixa você pode decidir aproveitar a queda nas ações para justamente investir aproveitando essa queda dos preços.

Em algum momento esse movimento deve ser inverter, a Selic deve começar a reduzir e por sua vez a bolsa voltar a subir, lógico que isso não vai ser da noite para o dia, é bem provável que só aconteça em meados de 2023 em diante.

Agora temos um fator importante, se a arma do banco central no Brasil é subir a taxa de juros, nos Estados Unidos acontece a mesma coisa, o banco central de lá vem sinalizando que deve subir a taxa de juros americana.

No momento que isso ocorrer, muitos investidores devem tirar parte do seu dinheiro da bolsa brasileira para investir na economia mais segura do mundo. Por sua vez esse movimento deve trazer novas quedas para a bolsa brasileira.

Levando isso em conta, uma reserva de oportunidade, ou seja, uma parte do seu dinheiro que você deixa separada em investimentos com liquidez imediata, é muito útil para aproveitar possíveis oportunidades que possam aparecer.

Agora em se tratando de fundos imobiliários.

O aumento da taxa Selic não faz somente os investidores de ações partirem para a renda fixa, mas também impacta diretamente os fundos imobiliários, os investidores preferem garantir maiores ganhos com menor risco em renda fixa do que ficar em alguns fundos imobiliários.

E assim como no caso das ações, isso acaba gerando oportunidades, temos vários fundos imobiliários com o valor de suas cotas abaixo do valor patrimonial. O que dá ao investidor não somente o retorno dos proventos, mas a chance de ganhar na valorização dessas cotas.

Um destaque aqui são os fundos imobiliários de papel, temos vários fundos imobiliários pagando mais do que a taxa Selic e com a vantagem de serem isentos de imposto de renda.

E se no Brasil deve ser todo esse caos em 2022, não podemos deixar de falar dos…

Investimentos Internacionais

A bolsa americana não para de subir.

Lógico aqui é importante ressaltar, se os juros dos Estados Unidos subir, isso também deve fazer a bolsa de valores por lá apresentar uma queda, gerando assim oportunidades em ações que já estavam com seus preços muito elevados.

Outra forma de se investir com uma certa proteção cambial é comprar ações de empresas que se beneficiam de um dólar mais alto, de modo geral são empresas exportadoras de commodities como minério, petróleo, soja e assim por diante.

E por fim, mas não menos importantes, temos as criptomoedas.

Mesmo tão polemicas, as criptomoedas vem ganhando cada vez mais espaço, eu acredito que isso seja uma tendência que deve continuar durante 2022.

O bitcoin já é tratado por muitos como reserva de valor, substituindo o lugar que até então era do ouro.

Jogos baseados em critomoedas vem surgindo a cada dia, mas esses ainda precisam se provar no tempo, assim como as NFTs e o próprio metaverso que por enquanto não se sabe ao certo se é apenas um movimento especulativo ou algo que veio para ficar.

Dito tudo isso, mesmo o ano de 2022 apresentando tantas incertezas, ainda assim existem oportunidades no mercado.

É difícil prever como esse ano irá acabar, mas o ponto talvez de maior atenção que o investidor deve ter é sempre manter a diversificação.

Não é porque a bolsa está barata que você vai investir todo o seu capital em ações, lembre-se que o mais importante é diversificar e manter a disciplina de se investir todos os meses.

Mas agora eu quero saber a sua opinião, quais investimentos você acha que irão bombar no ano de 2022? Você acha que esse será o ano das criptomoedas?

O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

Você sabe o que é IPO?

De tempos em tempos sempre tem uma notícia que alguma empresa está fazendo o seu IPO, mas você sabe realmente o que é um IPO?

E o mais importante, você sabia que dá para ganhar dinheiro com isso?

Afinal, o que é IPO?

IPO (initial public offering) nada mais é que uma sigla que trazendo para o português seria Oferta Pública Inicial.

Como o próprio nome já diz, IPO consiste basicamente na primeira vez em que uma empresa abre o capital na bolsa de valores, vendendo uma fatia dela para os investidores e passando a ser listada.

Por isso que muitas vezes você deve ter ouvido falar que determinada empresa abriu o capital na bolsa de valores, nesse caso ela realizou um IPO.

Quando uma empresa realiza o seu IPO ela está vendendo um pedaço dela para investidores interessados. Esse pedaço é dividido em várias pequenas partes, o nome de cada uma dessas partes é ação.

Ou seja, uma ação é uma fração, um pedacinho de uma empresa.

Quando um investidor compra uma ação ele passa a ser acionista dessa empresa, isso significa dizer que agora ele é sócio dela, mesmo que seja com apenas uma ação, ainda assim o investidor tornou-se sócio dessa empresa.

Mas por que uma empresa realiza o IPO?

A principal motivação para a empresa realizar o seu IPO é financeira, quando uma empresa precisa de dinheiro para financiar a sua expansão ou mesmo algum projeto, ela tem algumas opções para isso.

Ela poderia por exemplo, recorrer a um empréstimo com algum banco pagando em troca juros para ele.

Agora outra opção seria a empresa captar esse dinheiro dando em troca um pedaço do seu negócio através do IPO.

É uma forma barata de se conseguir capital e com o bônus de não precisar necessariamente devolve-lo, afinal a empresa está vendendo parte do seu negócio e muitas vezes por um valor bem acima do que ele vale naquele momento.

Quais as vantagens do IPO para a empresa?

O ponto principal, é a captação de muito dinheiro de forma barata, geralmente as empresas captam milhões ou até mesmo bilhões de reais em seus IPOs. Esse dinheiro entra diretamente na empresa para financiar a sua expansão e fortalecer o seu negócio.

É claro que não é qualquer empresa que sai abrindo o seu capital na bolsa de valores através de um IPO. Para isso a empresa precisa estar em um nível elevado de gestão e governança, ter credibilidade e transparência e passar por auditorias periodicamente.

Agora em contrapartida, isso dá uma espécie de selo de qualidade para aquela empresa, o que ajuda a atrair ainda mais investidores, melhores taxas de financiamento e ampliar ainda mais os seus negócios.

De modo geral as pessoas vêm com outros olhos uma empresa que esteja listada na bolsa de valores. Isso faz a empresa atingir um outro patamar de credibilidade.

Com as ações sendo negociadas na bolsa de valores, o mercado passa a ditar o preço da empresa, quanto maior a procura por aquelas ações, mais elas sobem, quanto menor, mais elas caem.

Essa valorização das ações traz outro benefício para a empresa, ela pode fazer novas emissões repartindo mais um pedaço de seu negócio e conseguindo ainda mais capital do que em seu IPO.

Quais as desvantagens para a empresa?

Como nem tudo são flores, existem muitas empresas que acabam sendo castigadas pelo mercado, é claro que isso ocorre devido sobretudo a não apresentarem bons resultados, isso acaba gerando uma desvalorização de suas ações que pode ficar abaixo inclusive do valor do seu IPO.

Para a empresa ser negociada em bolsa, existe todo um custo de gestão, auditorias e talvez o pior deles que é o custo de transparência.

Uma empresa listada em bolsa de valores precisa obrigatoriamente publicar tudo que acontece com ela, seus balanças, relatórios financeiros e até mesmo qualquer movimentação que possa interferir no rumo da empresa ou no valor de suas ações por meio dos famosos fatos relevantes.

Além do custo financeiro com toda essa burocracia, todo mundo, inclusive seus concorrentes passam a saber como está a empresa, isso pode ser considerado até uma certa desvantagem.

Agora um ponto importante de ser lembrado, o lucro gerado por essa empresa, pode ser reinvestido nela, distribuído parte dele ou mesmo distribuído a sua totalidade entre os sócios, isso inclui os seus acionistas.

Outro ponto importante é o fato que após o IPO, não entra mais capital na empresa a não ser que ela realize uma nova emissão de ações.

Ou seja, o IPO é o momento que a empresa vende suas ações para os investidores, isso é chamado de oferta primária, após a realização do IPO os investidores negociam essas ações entre eles, isso é chamado de mercado secundário.

Após o IPO um investidor só consegue comprar uma ação de outro investidor, essa negociação das ações que faz com que o seu preço se valorize ou desvalorize de acordo com a oferta e procura.

E para o investidor quais as vantagens de se investir num IPO?

A grande vantagem de se investir em um IPO, é a possibilidade de estar comprando a ação dessa empresa em um valor mais baixo do que quando ela passar a ser negociada oficialmente na bolsa de valores.

É claro que isso é apenas uma possibilidade, mas existem muitos exemplos de IPOs que já no início da negociação das ações, tiveram forte valorização, ou seja, o investidor que entrou no IPO, conseguiu investir nessa empresa no menor preço possível naquele momento.

Então o investidor passa a ter 2 opções, simplesmente vender as ações já no primeiro dia de negociação colocando no bolso o lucro dessa operação ou se ele investiu na empresa pensando no longo prazo ele pode continuar com as ações sendo sócio dessa empresa.

A venda da ação logo em seguida ao IPO é conhecida também como flipagem, ela nada mais é que uma forma de especulação, visando ter um grande lucro em pouco tempo e isso é claro envolve riscos que vamos ver logo em seguida.

Se bem-sucedida a estreia da empresa na bolsa de valores, ela pode garantir lucros de mais de 2 dígitos percentuais, inclusive, existem muitos investidores que se especializam e focam nessa técnica para ganhar dinheiro, esses investidores são conhecidos como flippers.

Quais são as desvantagens de se investir em um IPO?

Se por um lado existe a possibilidade de se conseguir pagar mais barato por uma ação, o problema é que ela pode ficar ainda mais barata do que no seu IPO.

Em muitos IPOs o valor estabelecido pela empresa é superior ao valor que o mercado acredita que ela possa valer, sendo assim muitas ações de empresas acabam tendo grandes quedas em suas estreias na bolsa de valores.

Então o investidor terá pago por aquela ação um valor maior do que ele poderia ter pago após o IPO. Se a empresa é boa e apresentar bons fundamentos, ela pode sim recuperar o seu valor de mercado e continuar se valorizando no longo prazo, mas o risco está exatamente no fato de ser imprevisível.

Basicamente se a estreia das ações daquela empresa é bem-sucedida o investidor irá ganhar dinheiro, caso contrário ele terá feito um mal negócio.

E se a estratégia era realizar uma flipagem, o investidor terá que opitar por realizar o prejuízo e vender a ação em um valor menor do que ele pagou ou ele pode optar por esperar que a ação se recupere.

Isso pode ou não acontecer.

Outro ponto negativo para o IPO, é que muitas empresas acabam arrumando a casa para a sua abertura de capital e talvez até digamos escondendo alguns problemas debaixo do tapete, problemas esses que só irão aparecer para os investidores com o passar do tempo e a divulgação dos resultados da empresa.

Isso pode fazer as ações se desvalorizarem, afinal os investidores entraram achando que a empresa estava em uma situação e se depararam com outro cenário.

Como eu invisto em um IPO?

Para você entrar em um IPO, de modo geral você precisa ter uma conta em corretora, cada corretora terá um caminho especifico dentro de seu site ou aplicativo, mas geralmente os IPOs ficam dentro da área de ofertas primárias.

Acessando essa área, você irá fazer um pedido de reserva, informando assim quanto quer investir na empresa.

Após o processamento do seu pedido o valor correspondente já será descontado de sua conta na corretora.

Após o IPO as ações passam a aparecer em sua conta e inclusive já podendo ser negociadas.

Existem IPOs que é feito uma trava para impedir a flipagem, é o chamado Lock-up, mas se isso irá ocorrer sempre é mencionado no prospecto do IPO.

Outro detalhe importante, nem sempre é possível investir todo o dinheiro informado no ato da reserva, se tiver uma procura muito grande por reservas, as ações são distribuídas proporcionalmente aos pedidos e a diferença de valores é devolvida.

O IPO pode ser uma oportunidade ou uma furada, existem é claro vários analistas especializados em avaliar IPOs e a própria empresa que está abrindo o seu capital divulga vários relatórios e dados em seus prospectos, mas mesmo assim ainda existe muito risco envolvido de como o mercado irá encarar aquela empresa.

Se você pensa em entrar em um IPO o que eu posso dizer para você é que tente buscar o máximo de informação possível antes de investir e nunca entre com um percentual muito grande de seu capital.

Recomendação de conteúdo: IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

O PIX realmente caiu no gosto do brasileiro, após 1 ano de vida, mais de 60% da população já utiliza o meio de pagamentos e transferências no seu dia a dia.

E agora passam a funcionar mais duas grandes novidades do PIX, o PIX saque e o PIX troco.

Mas como funciona? Quais as suas vantagens e desvantagens e o mais importante é seguro?

O PIX

Está completando um ano de funcionamento e nesse tempo pode-se dizer que ele foi um verdadeiro sucesso, caindo no gosto do brasileiro.

Atualmente mais de 60% da população adulta já utiliza o PIX, sendo realizadas até então, mais de 7 bilhões de transações, que juntas somam mais de 4 trilhões de reais.

O PIX já supera a TED, a DOC e a emissão de boletos.

E agora mais 2 novas novidades do PIX entram em funcionamento.

Vamos começar pelo PIX Saque

Ele nada mais é do que a possibilidade de se realizar saques em dinheiro utilizando o PIX em qualquer estabelecimento comercial que esteja conveniado.

O PIX Saque irá transforma os estabelecimentos comerciais em caixas eletrônicos, onde você pode realizar saques em dinheiro evitando ter que procurar por um caixa eletrônico de uma agencia bancária ou mesmo um caixa 24 horas.

É engraçado que a 1 ano atrás eu falava em um aqui no blog sobre todas as possibilidades que o PIX iria oferecer e dentre elas estava exatamente essa possibilidade da realização de saques em estabelecimentos comerciais.

O que é o PIX – Tire todas as suas dúvidas aqui

Mas voltando ao PIX Saque, ele te dará a possibilidade fazer saques em qualquer estabelecimento comercial, seja ele, uma padaria, uma farmácia, um mercado e assim por diante, bastando que o estabelecimento esteja conveniado ao sistema do PIX.

E além disso os próprios caixas eletrônicos terão a opção do PIX Saque, mesmo que você não seja cliente daquela instituição financeira.

Na prática, basta que você entre em um estabelecimento comercial e faça um pagamento via PIX para aquele estabelecimento e em troca o estabelecimento irá te dar o mesmo valor em dinheiro. Simples assim!

No caso do caixa eletrônico

O formato é semelhante, você irá fazer um pagamento para o QrCode gerado na tela do caixa eletrônico e irá sacar o dinheiro, isso independente de qual banco você tenha conta.

E o PIX Troco, como irá funcionar?

O funcionamento do PIX Troco é semelhante ao PIX Saque, a diferença é que ao invés de você simplesmente fazer o PIX e sacar o dinheiro, no PIX troco você estará comprando um produto do estabelecimento e pagando um valor a mais que será entregue para você em dinheiro. Por isso o nome de PIX Troco.

Na prática, imagine que você foi até uma padaria e pegou uma garrafa d’agua, o valor dessa garrada é 5 reais, mas você gostaria de sacar mais 10 reais em dinheiro para levar com você.

Ao chegar no caixa para pagar, você solicita a atendente que gostaria de fazer um PIX Troco de 10 reais.

Sendo assim você irá fazer um pagamento via PIX de 15 reais, saíra com a garrafa d’agua e mais 10 reais em dinheiro.

E quanto custa realizar um PIX Saque ou PIX Troco?

Cada cliente poderá realizar até 8 saques por mês de forma totalmente gratuita, a partir do nono saque naquele mês, poderá haver cobrança, mas se irá haver ou não e qual o valor do nono saque em diante dependerá de cada instituição financeira.

Nada impede do serviço continuar sendo gratuito, muito provavelmente algumas instituições utilizem isso como um diferencial.

Encerrado o mês a contagem reinicia.

E qual a vantagem para os estabelecimentos que aderirem ao PIX Saque e PIX Troco?

Para os estabelecimentos existe uma série de vantagens.

A empresa conveniada ao PIX saque receberá uma tarifa que irá variar de 25 centavos a 95 centavos por transação.

O fluxo de pessoas nos estabelecimentos deve aumentar e por consequência parte dessas pessoas podem acabar adquirindo um produto ou um serviço da empresa.

E além disso, com o dinheiro sendo retirado fisicamente do estabelecimento a chance de assalto ou mesmo o prejuízo gerado por um, deve ser reduzido.

Já para as pessoas que aderirem ao PIX Saque e PIX Troco as vantagens são.

A possibilidade de sacar dinheiro em praticamente qualquer estabelecimento comercial, a qualquer hora do dia e sem a necessidade de estar com o cartão em mãos.

Além disso se você é cliente de um banco digital que não possui agencias, geralmente nessas instituições os saques são realizados em caixa 24 horas, o problema é que eles possuem custos, no caso do PIX Saque o custo seria somente a partir do nono saque no mês e podendo ainda ser gratuito dependendo da instituição financeira.

Isso sem citar que no brasil em muitas localidades simplesmente não existe agências bancárias de determinados banco e muito menos caixas 24 horas, com o PIX Saque esse problema deixa de existir.

E qual o valor limite para o PIX Saques?

Os limites são de 500 reais para o período diurno que vai das 6 da manhã as 20 horas e 100 reais para o período noturno que vai das 20 horas as 6 da manhã.

Mas cada estabelecimento comercial que aderir ao PIX Saque e PIX Troco, poderá estabelecer limites menores que esses se ele achar mais conveniente e seguro para ele.

Mas e os bancos não ganham nada com isso?

Os bancos também acabam sendo beneficiados, afinal com um menor fluxo de pessoas indo até as agencias, os bancos poderão reduzir o número de agências e terminais de caixa eletrônico, reduzindo assim o seu custo.

Com mais essas 2 novidades, o número de transações realizadas pelo PIX deve se multiplicar e muito, tanto o PIX Saque, quanto o PIX Troco irão facilitar a vida dos consumidores e entregar benefícios para os estabelecimentos conveniados.

Ainda são previstas mais novidades para o PIX, como por exemplo o PIX Internacional, mas isso é assunto para outro post.

E por falar em post, temos também outro post sobre pix aqui no blog: PIX: 23 Principais perguntas e respostas

GANHE AÇÕES DO NUBANK! NuSócios você sócio do Nubank! Vale a pena? Como funciona?

O Nubank vai dar sem custo algum, suas ações para os seus clientes!

É isso mesmo que você ouviu, o Nubank anunciou finalmente a realização do seu IPO na bolsa de valores e com ele o programa NuSócios que estará disponibilizando para os seus clientes a possibilidade de virarem seus sócios, sem custo algum.

Mas o que você deve fazer para receber esse presente do Nubank? E como saber se você é elegível para ele?

Antes de mais nada, esse vídeo não é de forma alguma uma indicação de investimento, ele possui apenas o caráter educacional para que você possa analisar e tomar as suas próprias decisões do que fazer com o seu dinheiro!

A muito tempo era aguardado o IPO do Nubank, que é quando uma empresa abre seu capital na bolsa de valores, mas sobre o IPO em si, como ele irá funcionar e se vale a pena ou não eu vou explicar melhor no próximo post do blog.

Porque nesse post vamos nos focar no programa NuSócios.

Ele nada mais é que um programa que irá dar ações do Nubank para os clientes do banco digital.

Segundo o próprio Nubank, é uma forma de “reconhecer e valorizar o papel essencial de seus clientes na construção de sua história”.

O objetivo do NuSócios é beneficiar os clientes do banco digital que ajudaram no crescimento da empresa e ao mesmo tempo torna-los sócios do Nubank para assim se beneficiarem do crescimento futuro da empresa.

Afinal uma ação é um pedacinho de uma empresa, se você tem apenas uma ação que seja, isso já significa que você é sócio dessa empresa.

Explicando melhor, não serão exatamente ações que os clientes do Nubank irão receber, mas sim BDRs. Como o Nubank fará a sua abertura de capital na bolsa de valores americana, mais precisamente na NYSE que é a bolsa de valores de Nova Iorque, para um brasileiro ter acesso a essas ações inicialmente seria possível somente se ele tivesse conta em uma corretora no exterior.

Mas o Nubank resolveu fazer algo chamado de dupla listagem, sendo assim ele disponibilizará BDRs na bolsa brasileira, a B3.

O que são BDRs?

BDR nada mais é que um certificado que representa uma ação emitida em outro país e negociado aqui na bolsa de valores brasileira. Ele não é uma ação propriamente dita, mas um título que a representa essa ação.

A ação que a BDR representa, existe de fato lá fora e fica depositada e bloqueada em uma instituição financeira custodiante.

A BDR é uma forma do investidor brasileiro investir em ações de empresas estrangeiras sem precisar ter conta em corretoras fora do país, tornando mais simples a operação.

Ela assim como uma ação dá direito a dividendos e você pode negocia-la comprando e vendendo na bolsa de valores normalmente.

Um ponto importante de se falar sobre as BDRs, como você está investindo em uma empresa listada no exterior, além da variação do valor da ação, você também estará sujeito a variação do câmbio.

Ou seja, se o valor da ação permanecer o mesmo, mas o dólar subir, você ganhará essa oscilação e se ele cair, você perderá.

Isso faz das BDRs uma ótima ferramenta de diversificação, afinal você estará dolarizando parte de seu patrimônio e se protegendo de possíveis crises no Brasil, que possam fazer o real se desvalorizar.

Outro ponto importante sobre as BDRs é o fato delas poderem representar uma fração de uma ação, no caso das BDRs do Nubank, a expectativa é que elas representem 1/6 de uma ação ordinária classe A da Nu Holdings.

A Nu Holding

É a empresa mãe que controla as sedes do Nubank pelo mundo, a Nu Invest e futuras subsidiarias que possam vir a surgir.

O Nubank destinará entre 185 a 225 milhões de reais para a distribuição de BDRs para os seus clientes. Cada cliente que estiver elegível e lógico, aceitar, irá receber 1 BDR. É previsto que cada BDR tenha seu valor inicial por volta de 9 reais e 80 centavos.

Essas BDRs distribuídas pelo NuBank para os seus clientes, só poderão serem negociadas após o prazo de 12 meses. Ou seja, se você receber a sua BDR, você só poderá vende-la se caso desejar, após o termino desses 12 meses de prazo.

Até lá a sua BDR irá acompanhar a variação de mercado normal que uma ação sofre. Então ao término do prazo a sua BDR pode ter se valorizado ou desvalorizado.

Lógico que com apenas 1 BDR ninguém ficará rico, mas para ser sincero uma campanha como essa do NuSócios que irá distribuir ações para todos os clientes é a primeira vez que eu vejo no mercado.

Esse movimento por parte do Nubank tem uma série de implicações, ele estreita ainda mais o relacionamento com seus clientes, afinal eles passam a se tornar sócios da empresa, mesmo que com uma pequena parte dela.

E se parte desses clientes passarem a ter mentalidade de sócio da empresa, possivelmente passaram a indicar ainda mais a empresa e consumir mais os seus produtos e serviços. Esse movimento pode ajudar a expandir ainda mais o número de clientes do Nubank.

Mas o principal benefício que eu vejo do programa NuSócios é a imensa inclusão de pessoas que ainda não investem na bolsa de valores, veja, atualmente temos cerca de 4 milhões de investidores na bolsa de valores. O Nubank possui mais de 40 milhões de clientes no Brasil, digamos que metade deles seja elegível a ganhar uma BDR do banco digital, seria nada menos que mais 20 milhões de pessoas na bolsa de valores, considerando logicamente que esses 20 milhões ainda não invistam em bolsa.

Isso multiplicaria e muito o número de brasileiros na bolsa de valores, é uma forma de incluir essas pessoas e incentiva-las a conhecer e entender como funciona a renda variável, o que é uma ação, como comprar e vender uma ação e os benefícios dos dividendos.

Provavelmente parte desses clientes passaram a se interessar por produtos de renda variável e irão investir em mais ações de outras empresas, isso acabará incentivando e fomentando todo o mercado.

O brasileiro sempre foi muito distante da bolsa de valores, muitos acreditam ainda que bolsa é só para quem tem muito dinheiro, o que não é verdade. Com o NuSócios, o Nubank pretende desmitificar a bolsa e as ações em si, assim como fez com os serviços financeiros e seu cartão de crédito.

E o Nubank também sai ganhando com o programa NuSócios, a pouco tempo atrás o Nubank adquiriu a corretora de valores Easynvest que veio a se torar a Nu Invest. Com a distribuição das BDRs acarretaria em uma enorme atração dos clientes do banco para o a sua corretora.

Possivelmente boa parte dos clientes que vierem para a Nu Invest por conta do programa NuSócios acabaram investindo em outros produtos de investimento da corretora gerando assim um salto nas receitas do Nubank.

Do meu ponto de vista, essa foi uma grande jogada, o Nubank atraíra de uma só vez milhões de pessoas para a bolsa de valores e por consequência para a sua corretora. Para quem é cliente do banco digital não deixar de ser bom e para o Nubank é ótimo.

Se uma BDR for entorno dos 9 reais e 80 centavos conforme é o esperado, isso dá um CAC, que é o custo de aquisição de cliente, para a Nu Invest muito baixo.

Mas afinal quem terá direito a receber uma BDR do NuBank?

Para receber a sua BDR do Nubank através do programa NuSócios é preciso ser um cliente ativo, ter uma conta no Nubank que não esteja bloqueada para transações, não estar inadimplente com o banco digital por mais de 8 dias corridos e ter realizado ou recebido pelo menos uma operação em qualquer produto do Nubank nos últimos 30 dias antes de aderir ao programa do NuSócios.

Como aderir ao NuSócios?

A opção de receber a sua BDR do Nubank sem custo algum aparecerá no aplicativo do banco digital a partir do dia 9 de novembro. Então a partir desse dia no momento que a opção aparecer no seu aplicativo, basta que você clique nela e siga o passo a passo que aparecerá logo em seguida.

É importante dizer que existe um limite de clientes que poderão ter acesso a esse benefício e será por ordem de confirmação de adesão do programa NuSócios.

Vale a pena aderir ao programa NuSócios e receber a minha BDR?

Ao meu ver vale a pena, 1 BDR por mais que ela se valorize nesse período dos 12 meses, não irá te deixar rico, mas não deixa de ser um benefício. Agora se você acredita na empresa e após estudar muito os seus fundamentos acreditar no potencial dela, nada impede que após o seu IPO você adquirir outras BDRs do Nubank na bolsa de valores.

O mais importante no programa NuSócios é a entrada de milhões de pessoas no mundo dos investimentos e principalmente na bolsa de valores. No Brasil menos de 3% da população investe na bolsa, para você ter uma ideia, nos estados unidos esse número é superior a 65%.

O Nubank tem a capacidade de simplificar produtos financeiros e acredito que através do NuSócios ele estará fazendo o mesmo com a bolsa de valores.

Para o Nubank o benefício é a entrada massiva de seus clientes em sua corretora de valores a um baixíssimo custo e com um potencial enorme desses clientes virem a investir em outros produtos.

NUBANK AGORA COM TRANSFERÊNCIA INTERNACIONAL! PARCERIA NUBANK E REMESSA ONLINE

Nubank registra lucro pela primeira vez em sua história!

Warren Buffett investe meio bilhão de dólares no Nubank

Invista pelo NUBANK com apenas 1 real! Conheça os novos fundos de investimento do NUBANK!

NUBANK AGORA COM TRANSFERÊNCIA INTERNACIONAL! PARCERIA NUBANK E REMESSA ONLINE

O banco digital que não para de crescer, possui uma proposta de desburocratizar e modernizar os serviços financeiros e nesse sentido ele acaba de dar mais um passo possibilitando a realização de transferências internacionais direto pelo aplicativo.

Sim é isso mesmo que você ouviu, agora é possível realizar transferências de dinheiro direto pelo aplicativo do NuBank!

Fazer remessas de dinheiro para uma conta no exterior não é uma tarefa que possa ser considerada simples e muito menos barata.

Pensando nisso o NuBank fez uma parceria inédita com a Remessa Online, uma das principais plataformas de transferência internacionais do Brasil. Através dessa parceria agora é possível iniciar o processo de transferência direto pelo aplicativo do banco digital.

Até o dia 3 de novembro os clientes do NuBank terão ainda um desconto exclusivo de 15% sobre a taxa cobrada pela Remessa Online.

Mas por que o NuBank se juntou a Remessa Online?

Devida a enorme complexidade de se realizar esse tipo de transação, afinal uma transferência de dinheiro internacional envolve diferentes moedas, diferentes idiomas, diferentes impostos e além disso as instituições financeiras possuem leis diferentes em cada país.

Tendo isso em vista o NuBank achou melhor realizar uma parceria com uma empresa que já possuía grande experiência nessa área, do que desenvolver a sua própria solução.

Como foi possível realizar a integração das duas plataformas, para os clientes do NuBank a funcionalidade ficou inserida no próprio aplicativo do banco, facilitando assim todo o processo e concentrando em um só lugar as suas operações financeiras.

E quais as taxas cobras em uma transferência internacional?

Para transferências internacionais é cobrado 0,38% de IOF, isso independente da instituição financeira.

Além do imposto temos 2 tarifas cobradas:

A primeira é a taxa administrativa

Que no caso da Remessa Online é chamada de custo. Ela nada mais é que o valor cobrado para a efetivação da transferência por parte da Remessa Online. O seu valor iniciasse em 1,3% e varia de acordo com a moeda escolhida e o montante a ser transferido.

A segunda é a tarifa bancária

Em transações que envolvem euro ou dólar o seu valor é de R$ 5,90 para transações de até 2500 reais. Se o valor for superior a 2500 a transação passa a ser isenta dessa tarifa.

Já para outras moedas, a tarifa varia e a sua isenção é a partir de 5.500 reais.

O desconto gerado pelo NuBank incide somente sobre a taxa administrativa e ele é independente do valor a ser transferido e da moeda escolhida.

Antes de realizar a sua transferência internacional, é possível realizar uma simulação pelo aplicativo do NuBank, para isso:

– Abra o seu aplicativo do banco digital;

– Na tela principal acesse o ícone de Transferência Internacional;

– Preencha o valor desejado, você pode preencher em reais e ele irá converter para a moeda desejada ou preencher na moeda deseja e ele irá mostrar o valor em reais;

– Feito isso selecione a moeda desejada para a transferência;

– E o simulador mostrará então qual o câmbio utilizado, valores de taxa admirativa e tarifa bancária e por fim o valor final já com os custos;

Já para você fazer a transferência, você deve realizar os mesmos passos da simulação. Ou seja:

– Abrir o seu aplicativo do NuBank;

– Ir em transferência internacional;

– Informar o valor e moedas desejados;

– Confirmar os dados na simulação;

– E aí então clicar em continuar, para aí dar sequência na operação pela plataforma da Remessa Online;

– Nesse momento, você será redirecionado automaticamente;

– Caso você ainda não tenha cadastro da plataforma, você pode fazer o cadastro simples ou o completo para transferências de maior valor;

– E caso você já tenha cadastro, realize o seu login no Remessa Online;

– Informe para quem você quer transferir o dinheiro, se é para você mesmo ou para outra pessoa ou empresa;

– Informe o motivo da transferência;

– E então informe os dados da conta de destino;

– Confirme o valor a ser enviado;

– Por fim você deve fazer uma TED para a conta indicada na Remessa Online e o processo estará concluído;

Todos os clientes do NuBank poderão realizar transferias internacionais. Como já é de praxe, a funcionalidade está sendo liberada aos poucos, até que atinja todos os clientes do banco digital.

Ou seja, você não precisa fazer nada, caso essa opção ainda não esteja disponível para você, em breve ela estará!

Quais os documentos necessários para uma transferência internacional?

Os documentos variam de acordo com valores e tipo de transação. Lembrando que eles devem ser informados no Remessa Online.

Para transferências para pessoas físicas

É necessário apenas informar relação com o beneficiário e a finalidade da transferência.

Para pagamentos de cursos no exterior

É necessário enviar um documento de faturamento, mais conhecido como invoice ou um contrato de prestação de serviço educacional.

Para pagamento de serviços contratados

Também é necessário o envio do invoice ou de um contrato de prestação de serviço.

Para a compra de um imóvel

É necessário enviar um contrato de compra e venda.

Já para aluguel de um imóvel

É necessário enviar um contrato de locação assinado por ambas as partes envolvidas.

E para investimentos

Quando você deseja enviar dinheiro para uma corretora, basta apenas dar o aceite em um termo diretamente na plataforma da Remessa Online.

E quais os países é possível enviar uma remessa de dinheiro?

Olha é possível enviar para uma infinidade de países, atualmente sãos mais de 100 opções, que contemplam como por exemplo Estados Unidos, Chile, Portugal, Austrália, Japão, México, Argentina, dentre muitos outros.

Eu vou deixar a lista completa em um link na descrição desse vídeo.

Mas afinal, quais as vantagens?

A grande vantagem de se fazer uma transferência internacional através do NuBank é sem dúvida alguma, concentrar todos os seus serviços em uma única plataforma, além disso ainda temos o desconto das taxas, mas ele tem data para acabar.

Essa parceria do NuBank com a Remessa Online, pode indicar que o NuBank possa vir a oferecer outros produtos e serviços por meio de parcerias como essa, sem ter a necessidade de desenvolver uma solução do zero.

A vantagem para o NuBank é que ele consegue aumentar o leque de opções para os seus clientes num menor tempo, o que fortalece ainda mais o relacionamento com seus clientes e pode até mesmo atrair novos clientes para a fintech.

Nubank registra lucro pela primeira vez em sua história!

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

Warren Buffett investe meio bilhão de dólares no Nubank

Invista pelo NUBANK com apenas 1 real! Conheça os novos fundos de investimento do NUBANK!

NUBANK ULTRAPASSA O BANCO DO BRASIL (BBAS3) – 4º MAIOR BANCO DA AMÉRICA LATINA

POR QUE A GASOLINA ESTÁ CARA? DE QUEM É A CULPA? QUANDO A GASOLINA VAI BAIXAR DE PREÇO?

Nunca foi tão caro abastecer o carro! Independente do lugar que você mora no Brasil, você já deve ter reparado e principalmente sentido no bolso a grande alta dos combustíveis que teve o seu início no ano passado.

Mas por que a gasolina anda tão cara e será que ela irá continuar subindo?

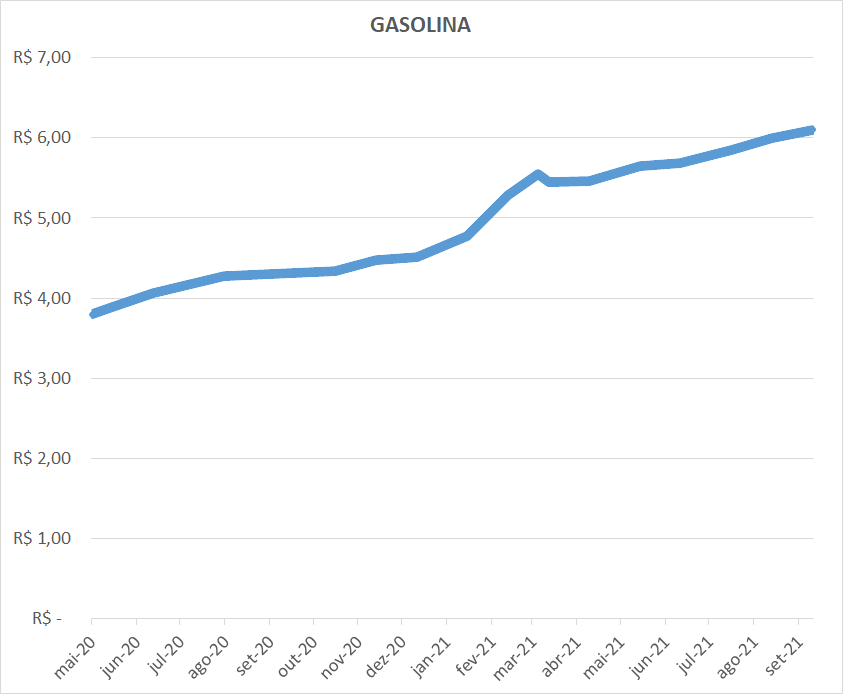

Se você parar pra pensar que em maio de 2020 o preço médio da gasolina no Brasil era cerca de 3 reais e oitenta centavos o litro e hoje o valor médio já passa dos 6 reais e 10 centavos.

Lembrando que é o preço médio no país, em algumas regiões o custo do litro da gasolina já passa dos 7 reais e vinte centavos.

O que resulta em uma alta de cerca de 61%.

Somente em 2021 a gasolina já acumula uma alta de mais de 35%.

E pior as previsões é que no curto prazo os aumentos continuem.

Antes de falarmos sobre o que está gerando todo esse aumento, vamos entender melhor como é a formação de preço da gasolina.

Cerca de 33,6% do preço da gasolina é quanto a Petrobras cobra, esse valor engloba tanto o custo da operação, quanto o lucro da empresa.

Como a gasolina não é totalmente pura, ou seja, ela tem adição de álcool anidro, esse adicional de álcool corresponde a 16,9% do valor da gasolina.

Já a distribuição e revenda, que é a fatia que fica tanto para as distribuidoras, quanto para os postos de combustíveis e já levando em consideração também o transporte, representa cerca de 10,4% do valor da gasolina.

O ICMS é um imposto estadual e o seu percentual varia de estado para estado, mas em média ele representa cerca de 27,6% do valor da gasolina.

Já o Cide, o PIS e o COFINS são impostos federais, eles representam cerca de 11,5% do valor da gasolina. Fechando assim a composição final dos custos do combustível.

E nesse momento se você já fez as contas, você pode observar que quase 40% do que você paga na gasolina é imposto, em alguns estados esse percentual é ainda maior devido a diferença de alíquota do ICMS.

Esse valor é realmente muito alto e logico que assim como em outros itens de consumo deveria ser repensado, mas aqui temos um fator importante. Apesar de toda essa carga tributária sobre o preço da gasolina, os impostos não aumentaram no último ano, então seria errado culparmos os impostos pela alta dos combustíveis.

Na verdade, temos 2 grandes vilões.

O primeiro é o petróleo.

A Petrobras em sua política de preços, utiliza o valor do petróleo no mercado internacional. E o preço do petróleo por sua vez varia de acordo coma oferta e demanda.

O problema é que a demanda do petróleo no auge da pandemia caiu muito, devido a grande maioria dos países do mundo terem realizando o fechamento temporário de suas economias.

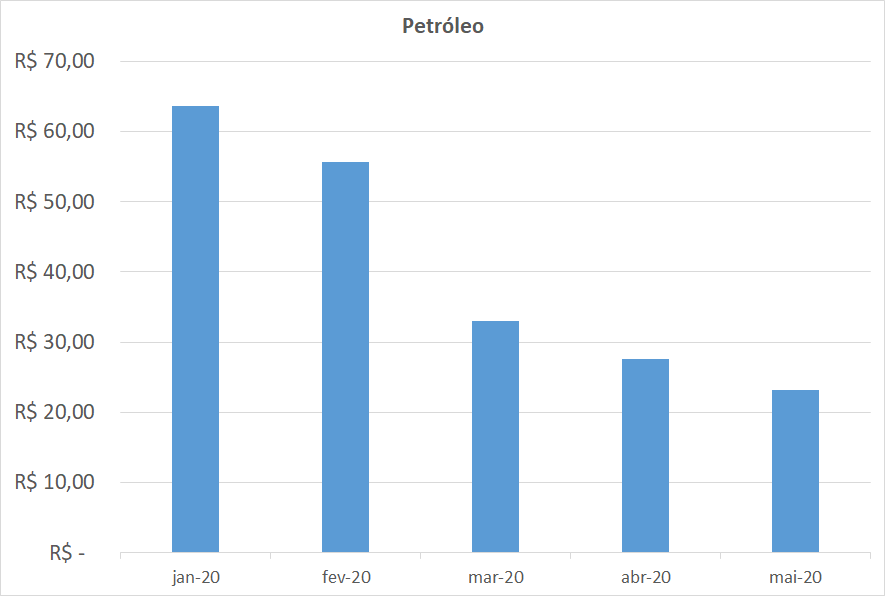

Com a demanda caindo o preço do petróleo despencou, se em janeiro de 2020 o valor do barril estava em cerca de 64 dólares em maio ele chegou a 23 dólares.

Essa queda vertiginosa do valor do barril do petróleo fez com que as empresas petrolíferas reduzissem suas produções para tentar segurar a queda do preço.

E aqui entra a Opep, ela é a Organização dos Países Exportadores de Petróleo que é composta por 13 membros que são os principais produtores e exportadores de petróleo do mundo, juntos eles detêm quase 80% da reserva de petróleo mundial.

E no mesmo período que o petróleo batia na casa dos 23 dólares a Opep decidiu realizar um corte recorde na produção de cerca de 10%.

Ao mesmo tempo outros países produtores seguiram o mesmo caminho e cortaram as suas produções, inclusive a própria Petrobras realizou um corte em sua produção de cerca de 20%.

A medida surtiu efeito e o valor do barril do petróleo voltou a subir.

Com a retomada das economias no mundo todo, a demanda passou a aumentar e muito, fazendo o preço do barril de petróleo passar de 86 dólares, o que representa uma alta de 373%.

Vários países produtores de petróleo passaram então a aumentar a suas produções lentamente, pois ainda eram impactados pela falta de mão de obra devido as medidas restritivas por conta da pandemia.

Mas a Opep não demonstrava interesse em aumentar novamente a produção e como ela representa os maiores produtores do mundo, esse movimento continua inflando os preços.

Isso tem gerado grande pressão dos outros países sob a Opep, no mundo todo tem se observado preços recordes nos combustíveis, os Estados Unidos já estudam usar as suas reservas de petróleo, enquanto isso a crise energética na Europa se agrava.

No Brasil, tanto a gasolina quanto o diesel e o gás de cozinha nunca estiveram tão caros. Agora se você analisar o valor da gasolina em dólar no mundo, a média mundial está na casa de 1 dólar e 30 centavos, enquanto no Brasil está em 1 dólar e 15 centavos. Ou seja, o Brasil comparado aos outros países não estaria tão mal, mas porque será que o brasileiro parece sentir mais essa alta de preço?

Isso nos leva ao segundo grande vilão.

O dólar

O dólar que no começo de 2020 estava por volta de 4 reais e 7 centavos, hoje está na casa de 5 reais e sessenta centavos. Um aumento de mais de 37%.

Com a pandemia, o dólar se valorizou no mundo todo, mas no Brasil esse movimento foi mais intenso e passado o pior da crise, o real continua desvalorizado e sem perspectiva de melhora para o curto prazo.

O que dá força para esse movimento de queda da moeda brasileira são as várias incertezas do mercado financeiro com relação a crise política que o Brasil vive.

A turbulência política demonstra para os investidores que o país não irá conseguir resolver as suas questões fiscais com as tão já faladas reformas necessárias.

Nesse momento a reforma administrativa e tributária estão paradas, até a reforma do imposto de renda que seria mais fácil de ser aprovada, está parada.

Sem as reformas necessárias para o país o investidor estrangeiro continua tirando o seu dinheiro do Brasil e por sua vez, fazendo a cotação do dólar explodir.

E isso nos leva a pergunta de ouro, qual seria a solução para a gasolina parar de subir?

Muitos falam em quebrar o monopólio da Petrobras, na verdade a Petrobras não tem mais o monopólio da exploração de petróleo desde meados de 1998. Existem sim outras empresas que exploram petróleo por aqui, o que não existe é empresas que fazem o refino dele para transformar em gasolina, não por questões de monopólio, mas pelo risco de se investir no Brasil.

Temos também a questão do Brasil ser autossuficiente em petróleo, o Brasil é sim autossuficiente no petróleo, mas ele importa mais de 20% da gasolina comercializada. Ou seja, a Petrobras não consegue suprir a demanda do refino no país.

Outra solução que muitos falam, seria então controlar os preços dos combustíveis, medidas como essa de controle de preços e tabelamentos já foram tentas sem sucesso em alguns países do mundo como Venezuela e Argentina.

No Brasil durante o governo Dilma os preços dos combustíveis foram controlados artificialmente gerando um prejuízo de cerca de 100 bilhões para a Petrobras e afastando mais ainda os investidores estrangeiros.

O atual governo tenta culpar o ICMS, jogando a culpa da alta da gasolina para os estados, como dito no começo desse vídeo, o ICMS é sim uma boa parte do custo do combustível, mas ele não sofreu aumentos nos últimos tempos em nenhum estado.

Inclusive existe hoje uma proposta de ajuste do cálculo do ICMS tramitando no congresso que não resolve o problema, ela apenas o empurra com a barriga e gera uma redução pequena sobre o preço do combustível num primeiro momento.

Como ano que vem é ano eleitoral eu poderia até supor que ela teria apenas caráter eleitoreiro. E você o que acha disso?

Analisando então o problema do preço da gasolina, se o petróleo nós não temos controle sobre o seu preço, os impostos podem ser reduzidos, mas isso mexeria com a arrecadação e por sua vez pioraria ainda mais o problema fiscal, nos sobra o dólar.

Para fazer com que o preço da moeda americana caia no Brasil, somente seria possível com uma melhora do cenário político no país e a aprovação das famosas reformas administrativa e tributária.

Com toda essa pressão que a Opep vem sofrendo, provavelmente a produção de petróleo passe a aumentar nos próximos meses, o que pode ajudar, mas se o dólar continuar subindo de nada vai adiantar.

E para piorar temos uma eleição no horizonte de 2022 o que deve mexer e muito com o câmbio durante o ano.

Nubank registra lucro pela primeira vez em sua história!

Próximo de seu IPO na bolsa de valores Nasdaq, o Nubank anunciou que obteve lucro pela primeira vez em sua história.

Foram 76 milhões de reais obtidos pelo banco digital somente no primeiro trimestre de 2021.

O banco digital encerrou o mês de junho com 41 milhões de clientes.

A receita obtida foi de 4 bilhões de reais, o que representa um salto de 91% em comparação ao mesmo período do ano passado. Isso considerando somente as operações realizadas no Brasil.

Outro resultado importante revelado pela fintech, foram movimentados 92 bilhões de reais em operações com cartões do Nubank, representando assim uma expansão na cada de 105%.

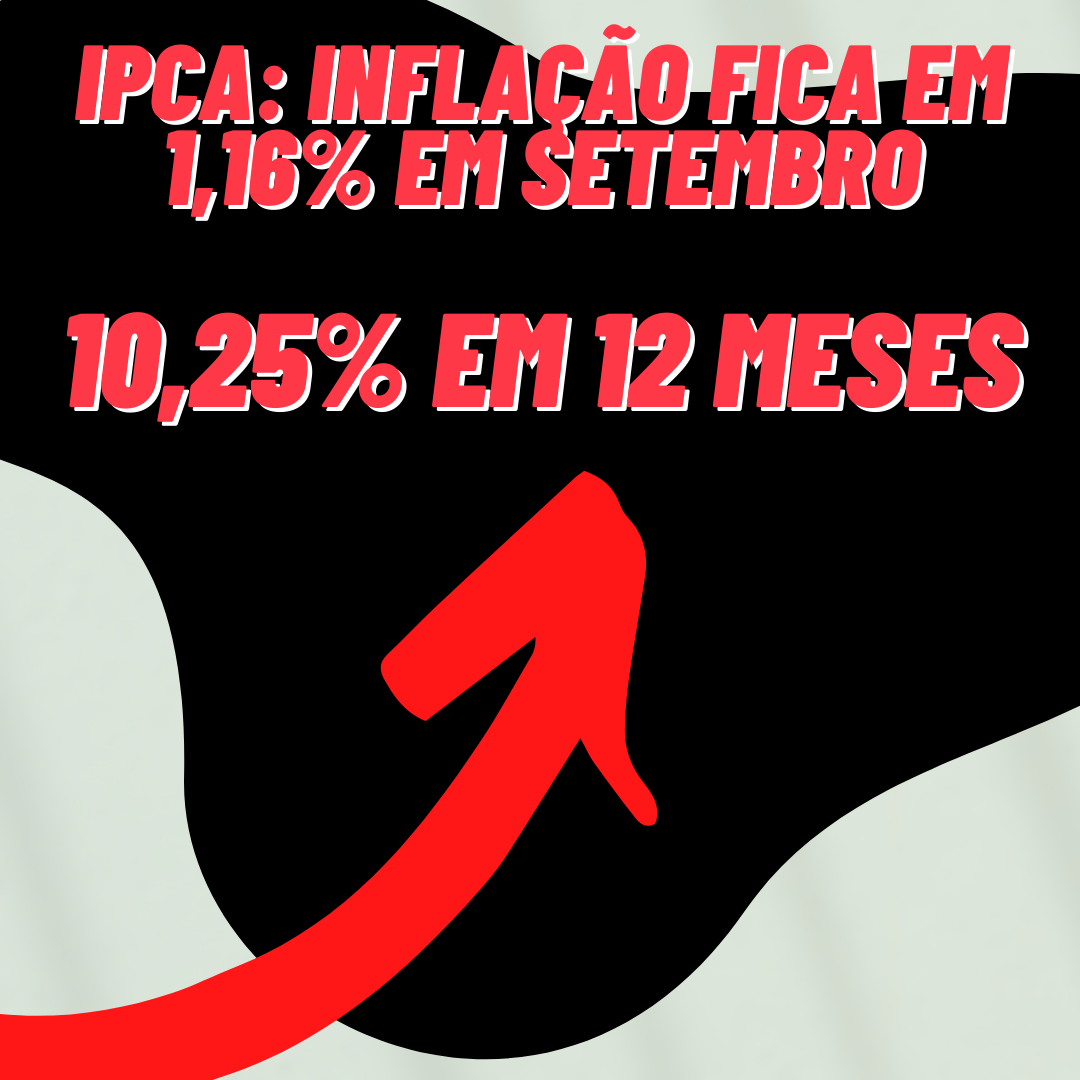

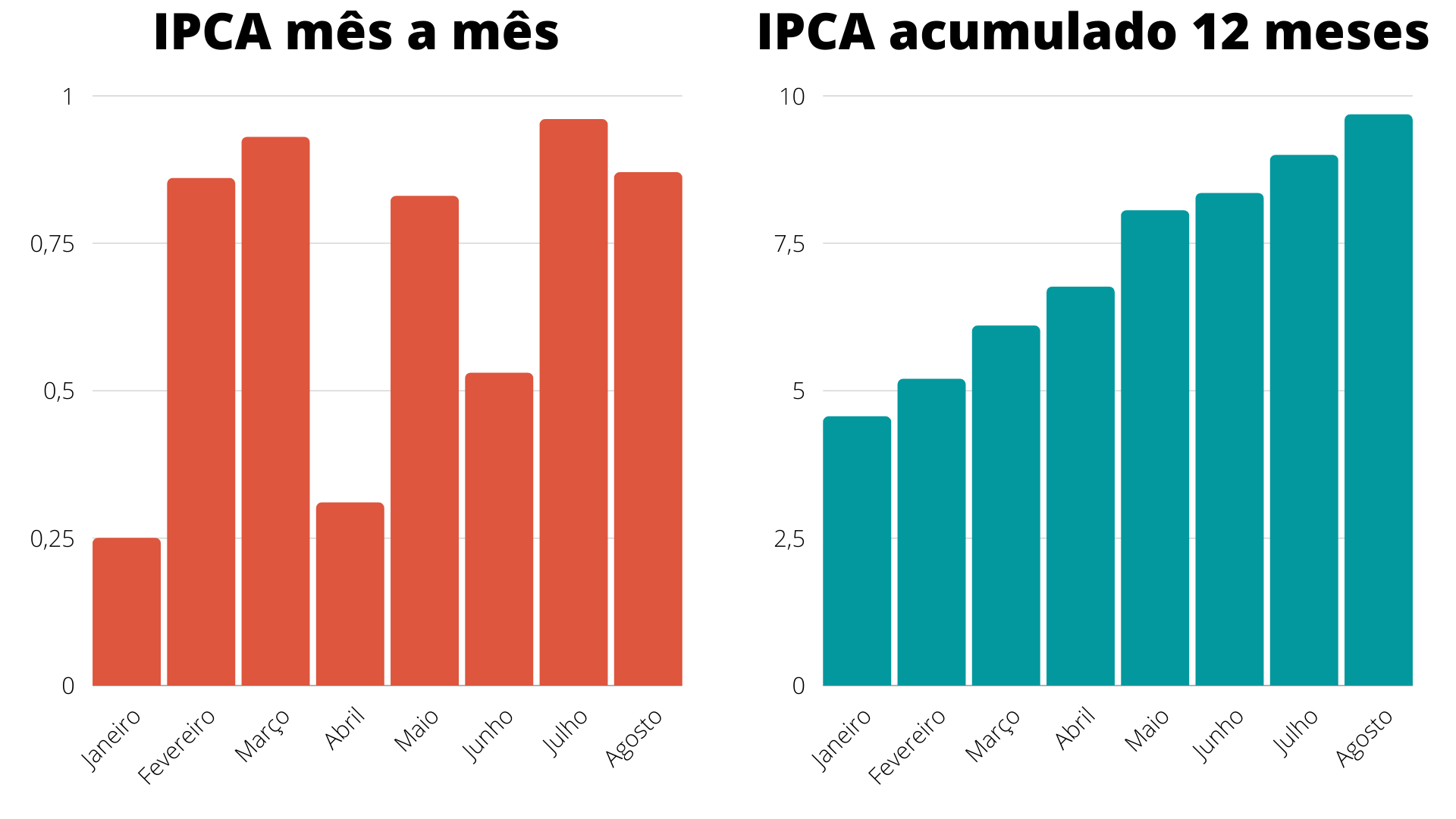

IPCA sobe em setembro 1,16, acumulado em 12 meses chega a 10,25

O IPCA (Índice de Preços ao Consumidor Amplo), o índice que mede a inflação oficial no Brasil apresentou uma alta de 1,16% em setembro, ante 0,87% no mês de agosto.

Esse resultado é o maior para o mês desde 1994.

Os grandes vilões continuam sendo a energia elétrica e os combustíveis.

No ano a alta já é de 6,9% e no acumulado dos últimos 12 meses, de 10,25%. Bem acima do teto da meta estabelecida pelo Banco Central para esse ano, de 3,75%.

Podemos esperar mais aumentos para a taxa Selic nas próximas reuniões do COPOM(Comitê de Política Monetária).

O que você está fazendo para proteger os seus investimentos da inflação?

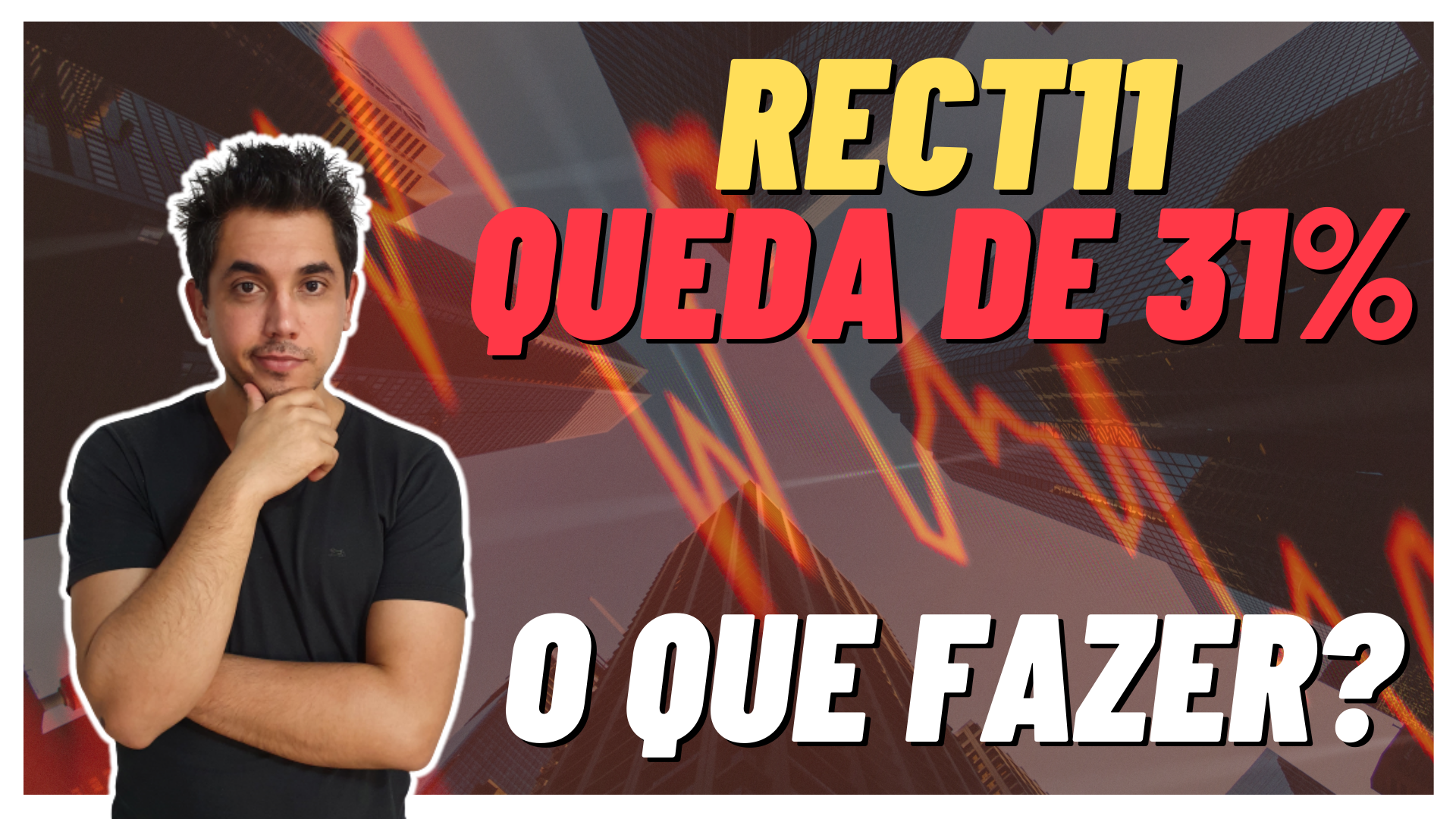

RECT11 Queda de 31% em 2021! Ainda vale a pena? Análise do RECT11

A um tempo atrás eu fiz um vídeo falando sobre a desvalorização do fundo imobiliário RECT11.

E de lá para cá o fundo se desvalorizou ainda mais, depois de toda essa queda será que ele ainda vale a pena?

O fundo imobiliário RECT11 ou REC Renda imobiliária, já esteve presente em nosso canal antes, inclusive se você não viu o vídeo dele na época segue o link abaixo:

Ou se você preferir, temos também um post sobre ele aqui no blog: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

É importante que você veja porque nele eu comento outros dados e fatos relevantes sobre o fundo que eu não irei abortar nesse vídeo.

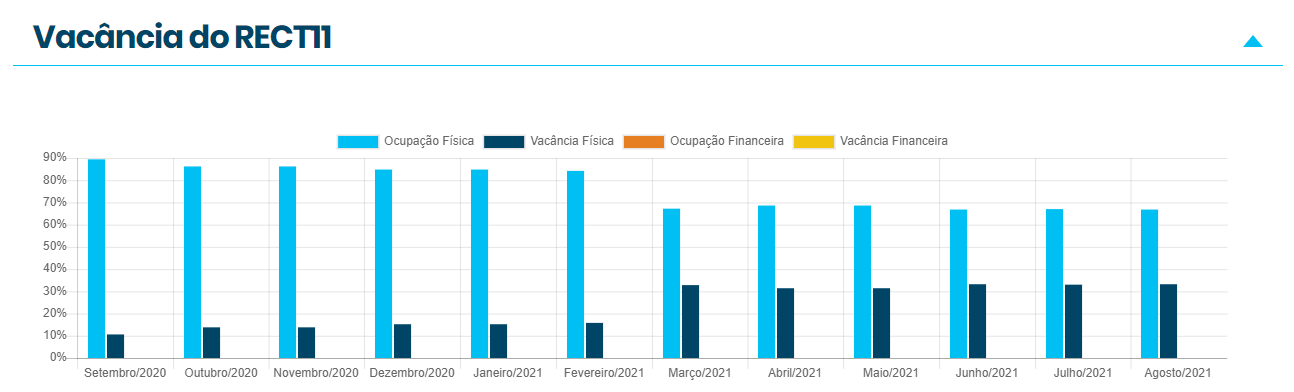

Na época do vídeo, o RECT11 passava basicamente por 2 problemas, um aumento considerável da vacância causado especialmente pela pandemia, já que o fundo é composto essencialmente por lajes corporativas e além disso o RECT11 apresentava uma dívida atrelada ao IPCA que estava em forte alta.

De lá pra ca as coisas só pioraram, a vacância que em maio estava na casa de 31% agora está em 33%.

O IPCA, que é o índice que mede a inflação, só aumentou, tornando mais cara a dívida do fundo.

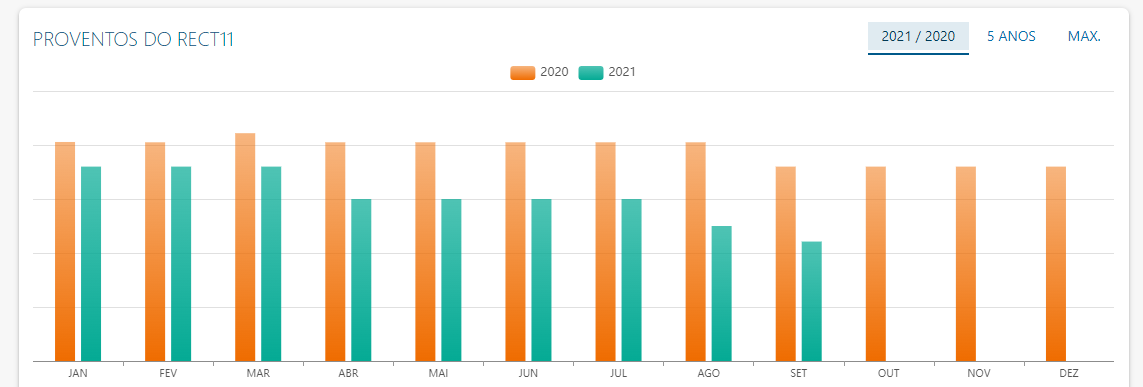

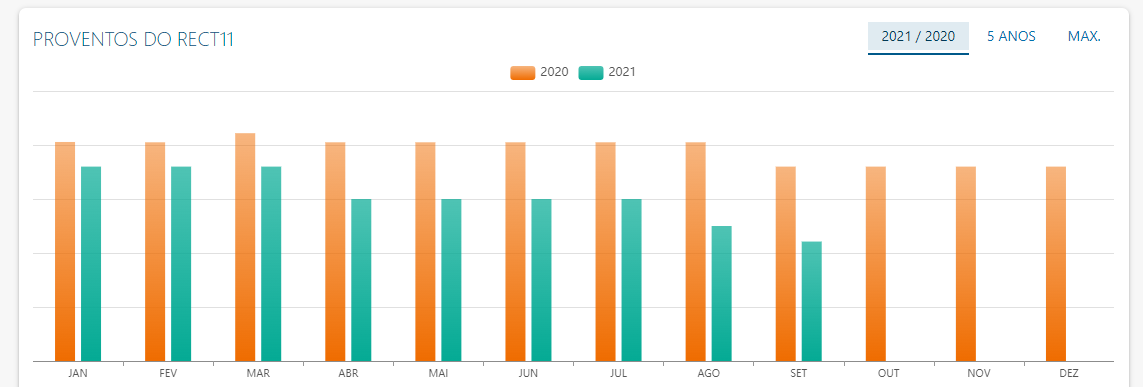

E pra piorar lá em maio, o gestor do fundo havia se pronunciado que o objetivo era manter o pagamento dos proventos em pelo menos 60 centavos por cota até o final do ano. Coisa que infelizmente não aconteceu. Em agosto o pagamento caiu para 50 centavos e em setembro para 44 centavos por cota.

Isso certamente desanimou os investidores que se não acreditavam em uma melhora a curto prazo, acreditavam pelo menos em uma estabilidade dos proventos.

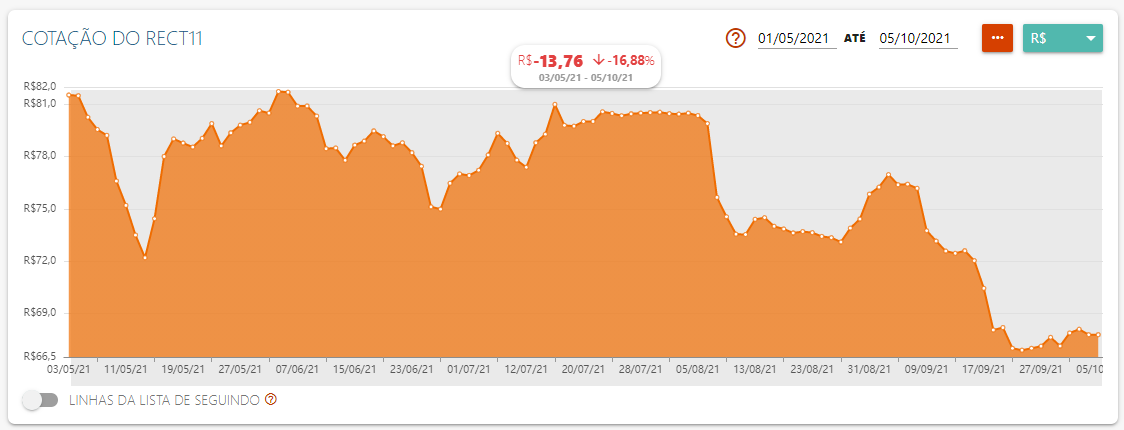

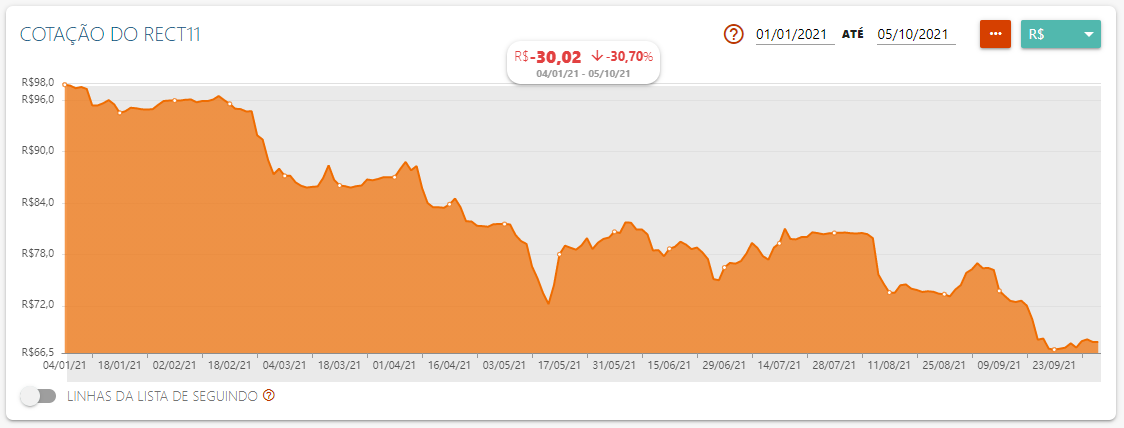

E como você já deve imaginar, todos esses problemas impactaram em cheio o valor das suas cotas. Se em maio o valor da cota estava na casa dos 81 reais, já estando abaixo do seu valor patrimonial, hoje no momento que eu gravo esse vídeo o valor da cota está na casa dos 67 reais, tendo chego até a 66 nos últimos dias.

O que representa uma queda de mais de 16%, no ano o RECT11 já acumula uma queda de quase 31%, isso somente em 2021.

Com esse valor o fundo está apresentando um preço sob valor patrimonial na casa dos 0,73. Ou seja, está bem descontado perante ao valor dos seus imóveis. Agora isso não quer dizer que ele não possa cair mais ainda.

Para você ter uma ideia melhor note que se compararmos a cotação do RECT11 com os seus proventos pagos, os movimentos de queda de valor da cota ocorrem após o anuncio dos proventos no mês. A cada nova queda do valor dos proventos, vários investidores acabam se desfazendo de suas cotas. Fazendo assim o seu valor cair.

Dito a parte ruim, vamos a parte boa. Desde maio a gestora do fundo vem trabalhando para reduzir a vacância e esses esforços já apresentam alguns resultados.

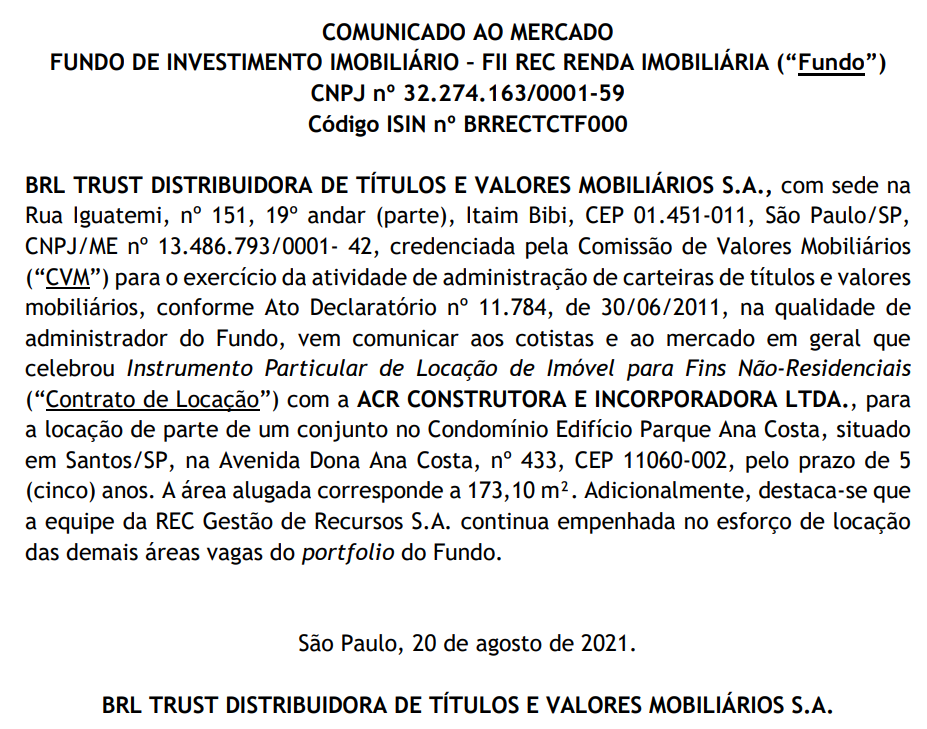

Em 20 de agosto a gestora comunicou em fato relevante, a locação de parte de um conjunto no Condomínio Edifício Parque Ana Costa para a ACR Construtora e Incorporadora. A área alugada corresponde a cerca de 173 metros quadrados.

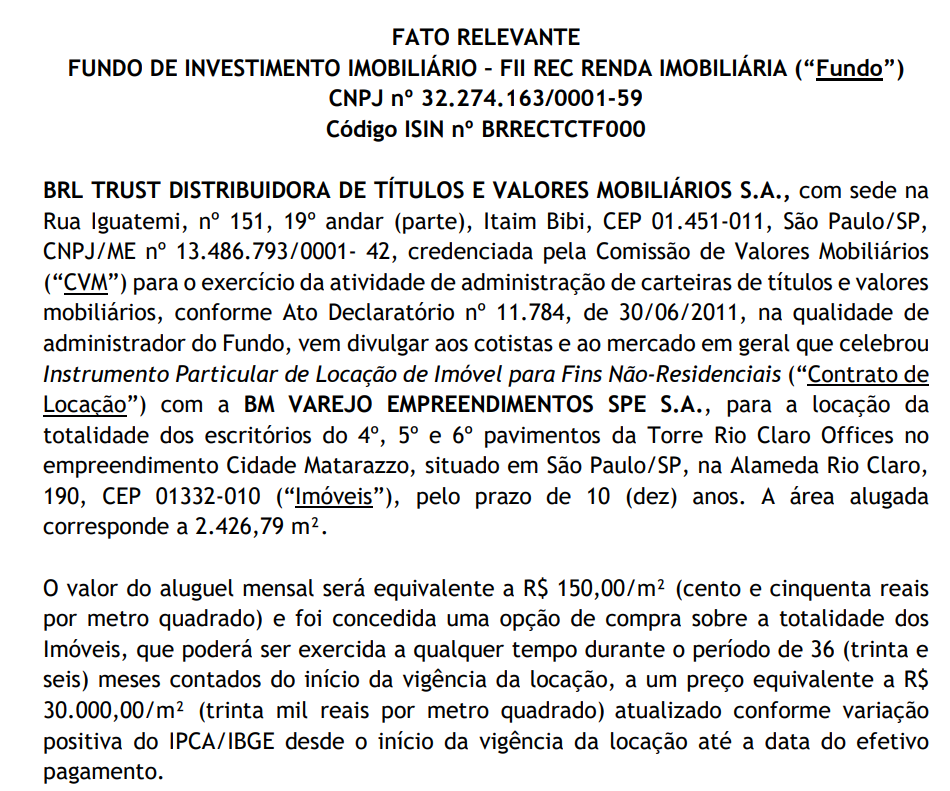

Em 30 de agosto a gestora comunicou ao mercado, a locação da totalidade dos escritórios do quarto, quinto e sexto pavimentos da torre Rio Claro Offices no empreendimento Cidade Matarazzo. A área alugada corresponde a cerca de 2.426 metros quadrados.

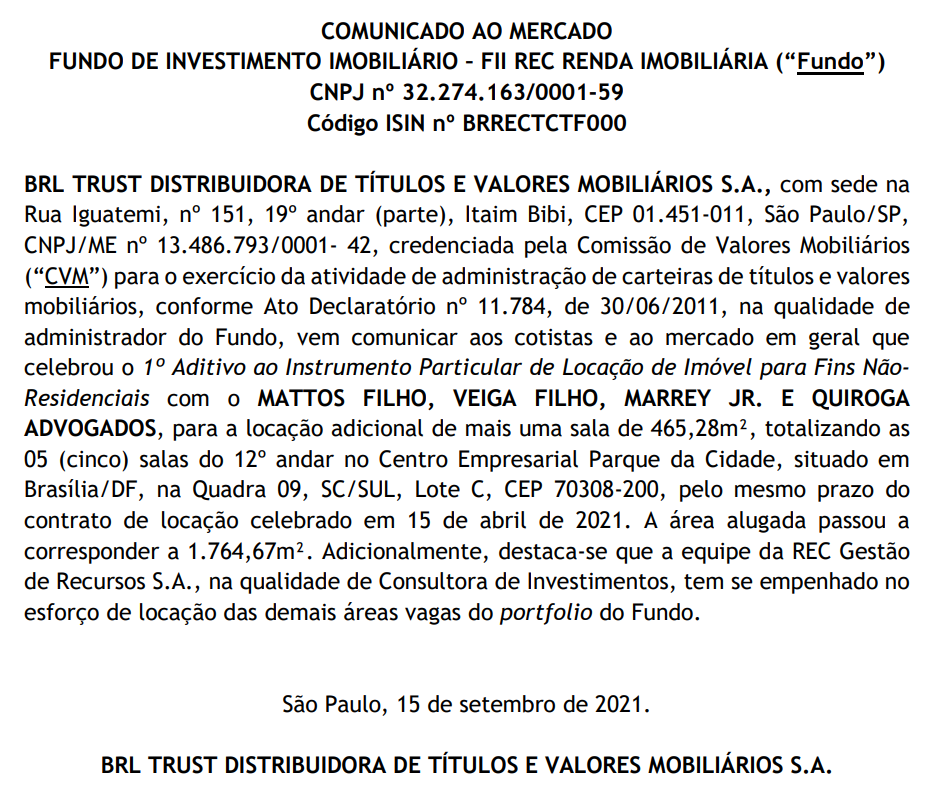

Em 15 de setembro a gestora comunicou ao mercado, a locação adicional de uma sala de 465 metros quadrados situada no Centro Empresarial Parque da Cidade.

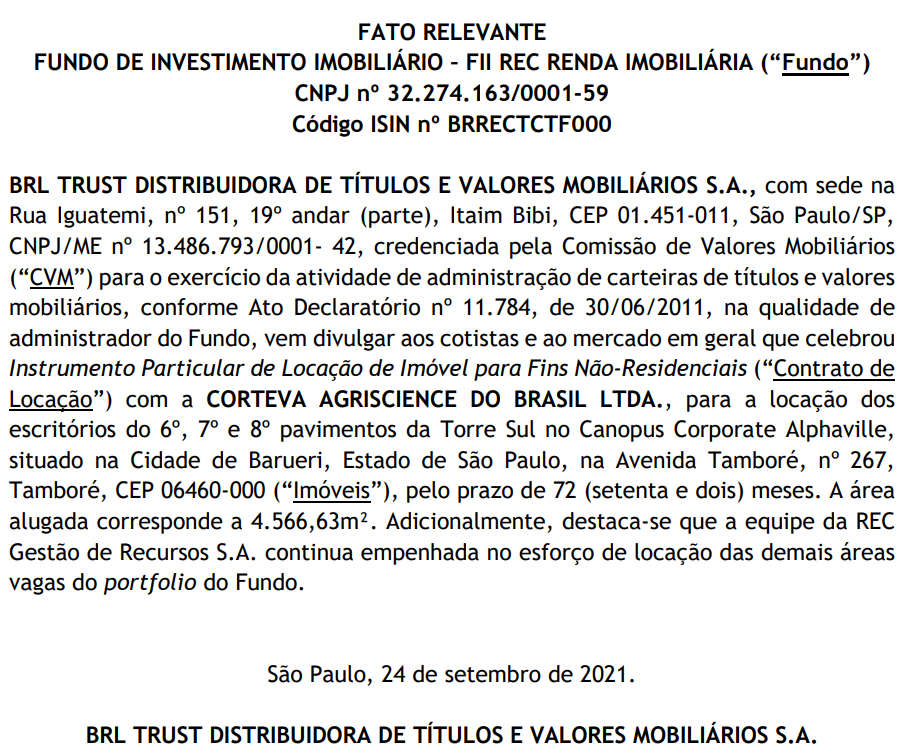

Em 24 de setembro a gestora comunicou ao mercado, a locação dos escritórios do sexto, sétimo e oitavo pavimentos da Torre Sul no Canopus Corporate Alphaville. A área alugada corresponde a cerca de 4.566 metros quadrados.

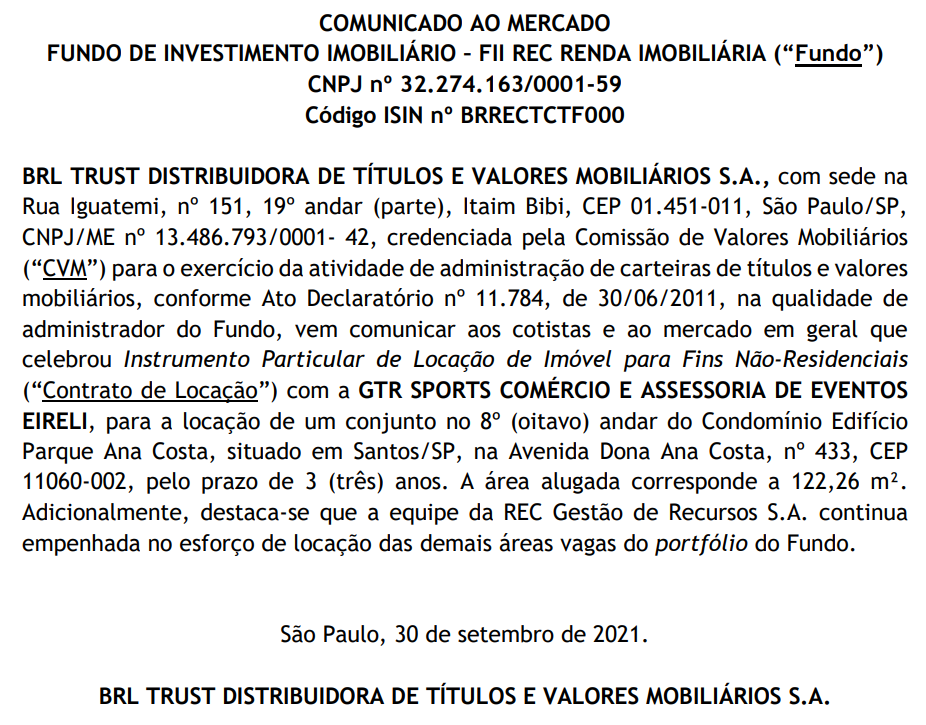

E Em 30 de setembro a gestora comunicou ao mercado, a locação de um conjunto do oitavo andar do Condomínio Edifício Parque Ana Costa. A área alugada corresponde a cerda de 122 metros quadrados.

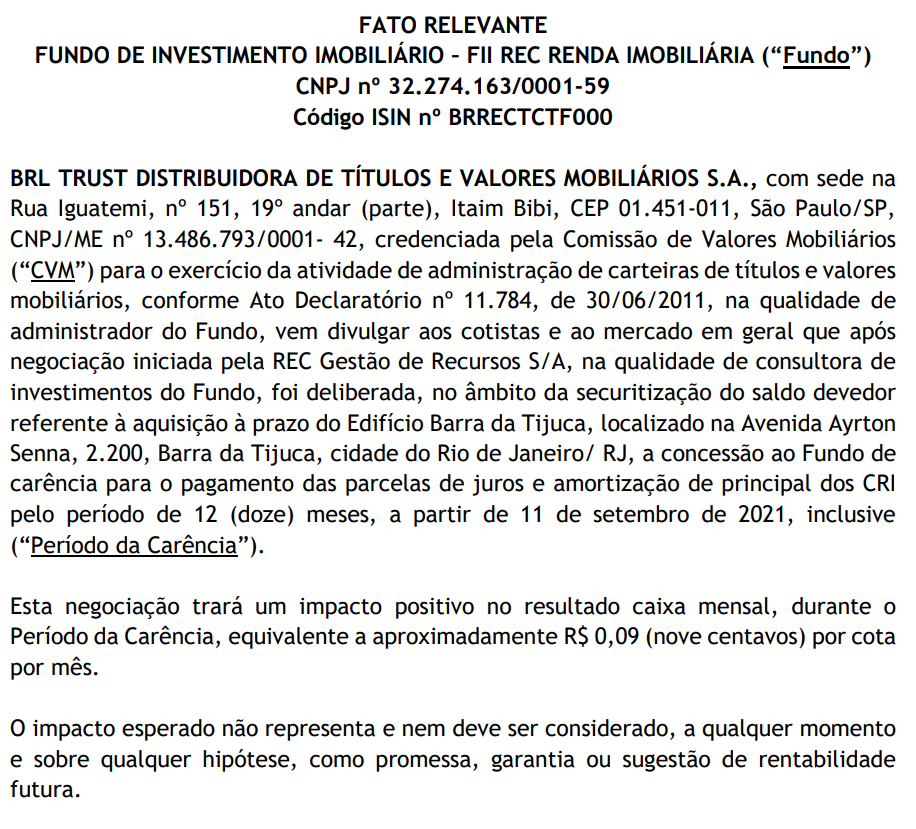

Além dessas locações, a gestora comunicou ao mercado a renegociação de um CRI, onde o fundo ganhou um período de carência de 12 meses para pagamento da dívida, o impacto pode ser de até 9 centavos por cota, mas o fundo não promete e nem garante esse aumento no valor dos proventos.

Isso de qualquer forma, da tempo e folego para o fundo se estruturar e reduzir a sua vacância.

Mas afinal, o RECT11 vale a pena?

O fundo imobiliário RECT11, vem passando por uma tempestade perfeita, com aumento da vacância devido a pandemia e aumento da dívida devido a inflação. E isso justifica muito bem a queda de mais de 30% no valor de sua cota somente em 2021.

Agora por outro lado com vacinação em estado avançado e uma melhora do cenário da pandemia, deve gerar um movimento de retorno da procura por lajes corporativas, como você pôde observar nos fatos relevantes que a gestora do fundo vem comunicando.

É importante lembrar que esses contratos de locação levam um certo tempo para começar a compor os pagamentos dos proventos do fundo.

E apesar de todos os erros cometidos pela gestão do fundo, pode-se notar que ela vem trabalhando arduamente para resolver o problema da sua vacância.

A negociação do CRI de parte da dívida, deve ajudar também no curto prazo e dar folego para a gestão e para o valor dos proventos pagos.

O preço sob valor patrimonial de 0,73 representa um desconto de quase 30%, o que é um desconto bem elevado.

Por outro lado, a inflação não parece ceder aos aumentos da taxa Selic realizados até o momento e ela ainda deve permanecer em níveis elevados por algum tempo. Isso faz com que a dívida do fundo continue crescendo.

Apesar dos esforços da gestora, ainda não é possível afirmar que a vacância irá reduzir de forma considerável no curto prazo.

Tendo os 2 lados em vista, você deve analisar se ele faz sentido para você, estude muito bem a carteira do fundo e tenha em mente também que o RECT11 é um fundo imobiliário alavancado, isso acrescenta um risco a mais para o fundo.

E nunca se esqueça de diversificar, não deixe seu capital em único fundo imobiliário, principalmente se ele for um fundo com maiores riscos como é o caso do RECT11.

Evergrande? Crise na China? Estouro da Bolha? Entenda o que está acontecendo!

Nas últimas semanas, muito tem se falado sobre a crise da gigantesca incorporadora chinesa Evergrande.

Em um primeiro momento a Evergrande conseguiu rolar a sua dívida, evitando assim o possível calote que era temido por todo o mercado, mas se engana quem acha que o problema está resolvido, longe disso.

Afinal a dívida tomada pela empresa é gigantesca e muitos já se perguntam se esse seria o estouro da bolha imobiliária chinesa.

E pior uma crise como essa poderia se tornar sistêmica e até ser maior do que a crise financeira de 2008.

Para você entender melhor o que está acontecendo, vamos primeiro falar sobre o mercado imobiliário chinês, até 1998 o mercado imobiliário chinês era inexistente, o governo provia a moradia das pessoas e não existia a possibilidade de compra e venda de imóveis.

Mas a partir desse ano o governo chinês percebeu que poderia utilizar o mercado imobiliário como um dos motores de crescimento para a economia da China, passando a liberar a comercialização dos imóveis e inclusive a incentivar e fomentar esse mercado através de linhas de crédito especiais e redução dos impostos.

Se por um lado a estratégia deu muito certo gerando muita riqueza e empregos para o país, afinal hoje o mercado imobiliário representa cerca de 30% da economia da China.

Por outro lado, ele acabou gerando uma bolha imobiliária gigantesca, que muitos acreditam que esteja prestes a estourar.

Na China ter habitação própria se tornou sinal de status e como lá existem poucas opções de investimento, muitos chineses começaram a investir em imóveis, com o aumento da demanda, os preços passaram a subir, o que fez com que os chineses passassem a investir ainda mais. Afinal os imóveis adquiridos passaram a se valorizar e muito.

As construtoras vendo toda essa demanda do mercado, passaram a se alavancar para acelerar ainda mais o crescimento e por consequência aumentaram e muito o seu endividamento.

Todo esse incentivo e especulação do setor imobiliário gerou um excesso de moradias, existem hoje 65 milhões de moradias vagas na China. Para você ter uma ideia melhor do tamanho desse problema, atualmente temos cerca de 52 cidades fantasmas na China.

São cidades que foram totalmente construídas de forma planejada e que não mora praticamente nenhum habitante. Inclusive essas cidades foram construídas pensando no potencial turístico, algumas são cópias de cidades conhecidas do mundo como Paris na França ou Veneza na Itália.

Pelo menos 96% dos chineses possui uma residência ou mais. Ou seja, os chineses passaram a comprar habitações como forma de investimento e não como moradia, o problema é que o incentivo era tanto que possivelmente se esses mesmos chineses quiserem futuramente vender suas casas, talvez não encontrem compradores.

A grande maioria desses chineses inclusive investiu em imóveis pensando em sua aposentadoria.

78% do patrimônio total dos chineses está em imóveis. Já o tamanho total dessa bolha, ou seja, a soma de todas as residências chinesas é incríveis 51 trilhões de dólares, isso representa 70% de toda a riqueza da China.

Resumindo o governo chinês vende as terras para as construtoras, as construtoras emprestam e muito dos bancos para financiar as construções, muitas obras ficaram prontas, mas sem compradores, os chineses vem a anos comprando mais imóveis do que precisam para morar, apostando na valorização destes e aqui temos a receita perfeita para uma bolha.

Até então esse problema era conhecido por todos, mas de certa forma não trazia tanto medo para o mercado e para os investidores, até o nome Evergrande passar a ser conhecido mundialmente.

Evergrande

A Evergrande é a segunda maior incorporadora da China, com cerca de 1300 projetos em construção em mais de 280 cidades.

Ela se tornou tão grande que passou a investir inclusive em outras áreas, sendo proprietária de empresas de mídia, uma montadora de carros elétricos, um time de futebol, entre outros empreendimentos.

Já em matéria de dívida a Evergrande possui a maior dívida do mundo entre as incorporadoras. O valor que ela deve passa da casa dos 300 bilhões de dólares.

O problema da Evergrande começou com o declínio na demanda por imóveis, aliado a isso o governo chinês passou a implantar uma série de regulações no setor que pretendiam reduzir o endividamento das empresas e barrar toda essa especulação do mercado, mas por consequência, limitou a entrada de dinheiro para a incorporadora.

Uma das limitações foi a proibição da pré-venda de empreendimentos, o que impactou em cheio a Evergrande.

A dívida da Evergrande tornou-se quase impagável e agora ela começou a dar sinais que não irá conseguir honrar as suas dívidas.

A Evergrande deve dinheiro para 128 bancos e mais de 121 instituições não bancárias. O preço de suas ações caiu cerca de 85% no último ano.

Uma possível falência da empresa, levaria não só esses bancos e instituições financeiras a um grande prejuízo, como também os investidores detentores de suas ações.

E por se tratar de uma dívida tão grande poderia levar a um risco sistêmico semelhante ao ocorrido em 2008 ou talvez até pior.

Como vários bancos emprestam dinheiro de outros bancos, o não pagamento da dívida poderia impactar toda a cadeia bancária, além disso muitas empresas prestam serviços e são fornecedoras da Evergrande, possivelmente muitas seriam fortemente impactadas.

Com os bancos afetados pela falência haveria também uma escassez de liquides no mercado causando um efeito dominó principalmente com as outras incorporadoras que necessitam desses recursos.

E por falar em liquidez, como a Evergrande não pode se endividar ainda mais, essa falta de liquidez fez com que metade dos empreendimentos parassem por falta de caixa piorando ainda mais a situação.

Aliado a isso temos cerca de 1 milhão e meio de famílias que pagaram por seus imóveis e agora não sabem se irão recebe-los.

E por fim temos cerca de 200 mil empregados que agora não sabem se ainda terão os seus empregos mantidos.

O problema é tamanho que talvez a Evergrande não consiga sair dessa sozinha e aí vem a grande dúvida. Será que o governo chinês irá salvar a empresa ou vai deixar ela falir mesmo assim.

Se o governo chinês salva a empresa, ele estará sinalizando para as outras empresas do mesmo setor que elas podem continuar tomando dívida sem se preocupar, mas por outro lado se ele não salva a empresa o prejuízo pode ser muito maior para o país.

Muitos analistas acreditam que o governo chinês não deixará a falência da empresa ocorrer tomando medidas como uma reestruturação da empresa através da sua estatização. Ou seja, o governo assume a empresa e bota a ordem na casa.

Isso provavelmente traria um certo impacto para a China, porém muito menor do que deixar a Evergrande ir à falência.

Como o sistema bancário da China é menos dependente do restante do mundo, mesmo um colapso por lá, possivelmente não se agravasse no restante do sistema financeiro do mundo.

Efeitos para o mundo

Em caso de falência da Evergrande os mercados globais seriam afetados pela queda de demanda dos chineses por commodities ou mesmo por itens de consumo. Puxando o PIB e as bolsas do mundo todo para baixo.

Efeitos para o Brasil

Já para o Brasil o efeito seria ainda pior, como a China é o principal cliente nosso, certamente as exportações cairiam de forma vertiginosa, puxando o PIB para baixo, mas além disso gerando também uma entrada menor de dólares na economia fazendo com que a cotação da moeda americana disparasse.

O que vai acontecer?

Por hora, acreditasse que isso não irá acontecer, mas o que já é dado como certo é uma desaceleração do setor imobiliário chinês, o que já impacta diretamente o preço do minério de ferro e deve continuar impactando nos próximos meses.

Como proteger os seus investimentos?

Dito tudo isso, você deve estar se perguntando como proteger os seus investimentos.

Não existe uma formula magica e essa nem é uma recomendação de investimento, mas a melhor forma de se preparar para crises e possíveis problemas é sempre a diversificação.

E o mais importante não só em ativos dentro do Brasil, mas também fora, ter investimentos em dólar em cenários como esse ajudam a proteger a sua carteira.

Ouro também pode ser um bom ativo de proteção, além disso ainda existem as criptomoedas, mas por possuírem uma grande volatilidade, você não deve estar muito exposto a elas principalmente se não tiver grande experiência com esse tipo de ativo.

Crises também geram oportunidades e é preciso ter um bom caixa para aproveita-las, mas lembrando, nunca confunda reserva de emergência com reserva de oportunidade. Inclusive tempos um post aqui no blog falando tudo sobre reserva de emergência e reserva de oportunidade: RESERVA DE EMERGÊNCIA O que é e onde investir? O que é RESERVA DE OPORTUNIDADE?

Em suma a Evergrande deve ser vista somente como a ponta do iceberg, ela despertou os olhares do mundo para um problema muito mais grave, provavelmente o governo chinês não deixará a empresa ir à falência, mas isso serviu especialmente para trazer luz ao problema da bolha imobiliária chinesa.

Por enquanto só nos resta aguardar e se preparar para os desdobramentos possíveis disso.

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK