PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

O PIX realmente caiu no gosto do brasileiro, após 1 ano de vida, mais de 60% da população já utiliza o meio de pagamentos e transferências no seu dia a dia.

E agora passam a funcionar mais duas grandes novidades do PIX, o PIX saque e o PIX troco.

Mas como funciona? Quais as suas vantagens e desvantagens e o mais importante é seguro?

O PIX

Está completando um ano de funcionamento e nesse tempo pode-se dizer que ele foi um verdadeiro sucesso, caindo no gosto do brasileiro.

Atualmente mais de 60% da população adulta já utiliza o PIX, sendo realizadas até então, mais de 7 bilhões de transações, que juntas somam mais de 4 trilhões de reais.

O PIX já supera a TED, a DOC e a emissão de boletos.

E agora mais 2 novas novidades do PIX entram em funcionamento.

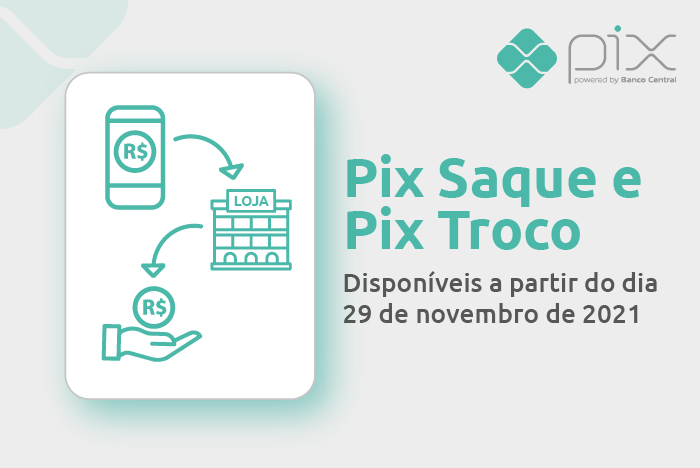

Vamos começar pelo PIX Saque

Ele nada mais é do que a possibilidade de se realizar saques em dinheiro utilizando o PIX em qualquer estabelecimento comercial que esteja conveniado.

O PIX Saque irá transforma os estabelecimentos comerciais em caixas eletrônicos, onde você pode realizar saques em dinheiro evitando ter que procurar por um caixa eletrônico de uma agencia bancária ou mesmo um caixa 24 horas.

É engraçado que a 1 ano atrás eu falava em um aqui no blog sobre todas as possibilidades que o PIX iria oferecer e dentre elas estava exatamente essa possibilidade da realização de saques em estabelecimentos comerciais.

O que é o PIX – Tire todas as suas dúvidas aqui

Mas voltando ao PIX Saque, ele te dará a possibilidade fazer saques em qualquer estabelecimento comercial, seja ele, uma padaria, uma farmácia, um mercado e assim por diante, bastando que o estabelecimento esteja conveniado ao sistema do PIX.

E além disso os próprios caixas eletrônicos terão a opção do PIX Saque, mesmo que você não seja cliente daquela instituição financeira.

Na prática, basta que você entre em um estabelecimento comercial e faça um pagamento via PIX para aquele estabelecimento e em troca o estabelecimento irá te dar o mesmo valor em dinheiro. Simples assim!

No caso do caixa eletrônico

O formato é semelhante, você irá fazer um pagamento para o QrCode gerado na tela do caixa eletrônico e irá sacar o dinheiro, isso independente de qual banco você tenha conta.

E o PIX Troco, como irá funcionar?

O funcionamento do PIX Troco é semelhante ao PIX Saque, a diferença é que ao invés de você simplesmente fazer o PIX e sacar o dinheiro, no PIX troco você estará comprando um produto do estabelecimento e pagando um valor a mais que será entregue para você em dinheiro. Por isso o nome de PIX Troco.

Na prática, imagine que você foi até uma padaria e pegou uma garrafa d’agua, o valor dessa garrada é 5 reais, mas você gostaria de sacar mais 10 reais em dinheiro para levar com você.

Ao chegar no caixa para pagar, você solicita a atendente que gostaria de fazer um PIX Troco de 10 reais.

Sendo assim você irá fazer um pagamento via PIX de 15 reais, saíra com a garrafa d’agua e mais 10 reais em dinheiro.

E quanto custa realizar um PIX Saque ou PIX Troco?

Cada cliente poderá realizar até 8 saques por mês de forma totalmente gratuita, a partir do nono saque naquele mês, poderá haver cobrança, mas se irá haver ou não e qual o valor do nono saque em diante dependerá de cada instituição financeira.

Nada impede do serviço continuar sendo gratuito, muito provavelmente algumas instituições utilizem isso como um diferencial.

Encerrado o mês a contagem reinicia.

E qual a vantagem para os estabelecimentos que aderirem ao PIX Saque e PIX Troco?

Para os estabelecimentos existe uma série de vantagens.

A empresa conveniada ao PIX saque receberá uma tarifa que irá variar de 25 centavos a 95 centavos por transação.

O fluxo de pessoas nos estabelecimentos deve aumentar e por consequência parte dessas pessoas podem acabar adquirindo um produto ou um serviço da empresa.

E além disso, com o dinheiro sendo retirado fisicamente do estabelecimento a chance de assalto ou mesmo o prejuízo gerado por um, deve ser reduzido.

Já para as pessoas que aderirem ao PIX Saque e PIX Troco as vantagens são.

A possibilidade de sacar dinheiro em praticamente qualquer estabelecimento comercial, a qualquer hora do dia e sem a necessidade de estar com o cartão em mãos.

Além disso se você é cliente de um banco digital que não possui agencias, geralmente nessas instituições os saques são realizados em caixa 24 horas, o problema é que eles possuem custos, no caso do PIX Saque o custo seria somente a partir do nono saque no mês e podendo ainda ser gratuito dependendo da instituição financeira.

Isso sem citar que no brasil em muitas localidades simplesmente não existe agências bancárias de determinados banco e muito menos caixas 24 horas, com o PIX Saque esse problema deixa de existir.

E qual o valor limite para o PIX Saques?

Os limites são de 500 reais para o período diurno que vai das 6 da manhã as 20 horas e 100 reais para o período noturno que vai das 20 horas as 6 da manhã.

Mas cada estabelecimento comercial que aderir ao PIX Saque e PIX Troco, poderá estabelecer limites menores que esses se ele achar mais conveniente e seguro para ele.

Mas e os bancos não ganham nada com isso?

Os bancos também acabam sendo beneficiados, afinal com um menor fluxo de pessoas indo até as agencias, os bancos poderão reduzir o número de agências e terminais de caixa eletrônico, reduzindo assim o seu custo.

Com mais essas 2 novidades, o número de transações realizadas pelo PIX deve se multiplicar e muito, tanto o PIX Saque, quanto o PIX Troco irão facilitar a vida dos consumidores e entregar benefícios para os estabelecimentos conveniados.

Ainda são previstas mais novidades para o PIX, como por exemplo o PIX Internacional, mas isso é assunto para outro post.

E por falar em post, temos também outro post sobre pix aqui no blog: PIX: 23 Principais perguntas e respostas

NUBANK AGORA COM TRANSFERÊNCIA INTERNACIONAL! PARCERIA NUBANK E REMESSA ONLINE

O banco digital que não para de crescer, possui uma proposta de desburocratizar e modernizar os serviços financeiros e nesse sentido ele acaba de dar mais um passo possibilitando a realização de transferências internacionais direto pelo aplicativo.

Sim é isso mesmo que você ouviu, agora é possível realizar transferências de dinheiro direto pelo aplicativo do NuBank!

Fazer remessas de dinheiro para uma conta no exterior não é uma tarefa que possa ser considerada simples e muito menos barata.

Pensando nisso o NuBank fez uma parceria inédita com a Remessa Online, uma das principais plataformas de transferência internacionais do Brasil. Através dessa parceria agora é possível iniciar o processo de transferência direto pelo aplicativo do banco digital.

Até o dia 3 de novembro os clientes do NuBank terão ainda um desconto exclusivo de 15% sobre a taxa cobrada pela Remessa Online.

Mas por que o NuBank se juntou a Remessa Online?

Devida a enorme complexidade de se realizar esse tipo de transação, afinal uma transferência de dinheiro internacional envolve diferentes moedas, diferentes idiomas, diferentes impostos e além disso as instituições financeiras possuem leis diferentes em cada país.

Tendo isso em vista o NuBank achou melhor realizar uma parceria com uma empresa que já possuía grande experiência nessa área, do que desenvolver a sua própria solução.

Como foi possível realizar a integração das duas plataformas, para os clientes do NuBank a funcionalidade ficou inserida no próprio aplicativo do banco, facilitando assim todo o processo e concentrando em um só lugar as suas operações financeiras.

E quais as taxas cobras em uma transferência internacional?

Para transferências internacionais é cobrado 0,38% de IOF, isso independente da instituição financeira.

Além do imposto temos 2 tarifas cobradas:

A primeira é a taxa administrativa

Que no caso da Remessa Online é chamada de custo. Ela nada mais é que o valor cobrado para a efetivação da transferência por parte da Remessa Online. O seu valor iniciasse em 1,3% e varia de acordo com a moeda escolhida e o montante a ser transferido.

A segunda é a tarifa bancária

Em transações que envolvem euro ou dólar o seu valor é de R$ 5,90 para transações de até 2500 reais. Se o valor for superior a 2500 a transação passa a ser isenta dessa tarifa.

Já para outras moedas, a tarifa varia e a sua isenção é a partir de 5.500 reais.

O desconto gerado pelo NuBank incide somente sobre a taxa administrativa e ele é independente do valor a ser transferido e da moeda escolhida.

Antes de realizar a sua transferência internacional, é possível realizar uma simulação pelo aplicativo do NuBank, para isso:

– Abra o seu aplicativo do banco digital;

– Na tela principal acesse o ícone de Transferência Internacional;

– Preencha o valor desejado, você pode preencher em reais e ele irá converter para a moeda desejada ou preencher na moeda deseja e ele irá mostrar o valor em reais;

– Feito isso selecione a moeda desejada para a transferência;

– E o simulador mostrará então qual o câmbio utilizado, valores de taxa admirativa e tarifa bancária e por fim o valor final já com os custos;

Já para você fazer a transferência, você deve realizar os mesmos passos da simulação. Ou seja:

– Abrir o seu aplicativo do NuBank;

– Ir em transferência internacional;

– Informar o valor e moedas desejados;

– Confirmar os dados na simulação;

– E aí então clicar em continuar, para aí dar sequência na operação pela plataforma da Remessa Online;

– Nesse momento, você será redirecionado automaticamente;

– Caso você ainda não tenha cadastro da plataforma, você pode fazer o cadastro simples ou o completo para transferências de maior valor;

– E caso você já tenha cadastro, realize o seu login no Remessa Online;

– Informe para quem você quer transferir o dinheiro, se é para você mesmo ou para outra pessoa ou empresa;

– Informe o motivo da transferência;

– E então informe os dados da conta de destino;

– Confirme o valor a ser enviado;

– Por fim você deve fazer uma TED para a conta indicada na Remessa Online e o processo estará concluído;

Todos os clientes do NuBank poderão realizar transferias internacionais. Como já é de praxe, a funcionalidade está sendo liberada aos poucos, até que atinja todos os clientes do banco digital.

Ou seja, você não precisa fazer nada, caso essa opção ainda não esteja disponível para você, em breve ela estará!

Quais os documentos necessários para uma transferência internacional?

Os documentos variam de acordo com valores e tipo de transação. Lembrando que eles devem ser informados no Remessa Online.

Para transferências para pessoas físicas

É necessário apenas informar relação com o beneficiário e a finalidade da transferência.

Para pagamentos de cursos no exterior

É necessário enviar um documento de faturamento, mais conhecido como invoice ou um contrato de prestação de serviço educacional.

Para pagamento de serviços contratados

Também é necessário o envio do invoice ou de um contrato de prestação de serviço.

Para a compra de um imóvel

É necessário enviar um contrato de compra e venda.

Já para aluguel de um imóvel

É necessário enviar um contrato de locação assinado por ambas as partes envolvidas.

E para investimentos

Quando você deseja enviar dinheiro para uma corretora, basta apenas dar o aceite em um termo diretamente na plataforma da Remessa Online.

E quais os países é possível enviar uma remessa de dinheiro?

Olha é possível enviar para uma infinidade de países, atualmente sãos mais de 100 opções, que contemplam como por exemplo Estados Unidos, Chile, Portugal, Austrália, Japão, México, Argentina, dentre muitos outros.

Eu vou deixar a lista completa em um link na descrição desse vídeo.

Mas afinal, quais as vantagens?

A grande vantagem de se fazer uma transferência internacional através do NuBank é sem dúvida alguma, concentrar todos os seus serviços em uma única plataforma, além disso ainda temos o desconto das taxas, mas ele tem data para acabar.

Essa parceria do NuBank com a Remessa Online, pode indicar que o NuBank possa vir a oferecer outros produtos e serviços por meio de parcerias como essa, sem ter a necessidade de desenvolver uma solução do zero.

A vantagem para o NuBank é que ele consegue aumentar o leque de opções para os seus clientes num menor tempo, o que fortalece ainda mais o relacionamento com seus clientes e pode até mesmo atrair novos clientes para a fintech.

Nubank registra lucro pela primeira vez em sua história!

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

Warren Buffett investe meio bilhão de dólares no Nubank

Invista pelo NUBANK com apenas 1 real! Conheça os novos fundos de investimento do NUBANK!

NUBANK ULTRAPASSA O BANCO DO BRASIL (BBAS3) – 4º MAIOR BANCO DA AMÉRICA LATINA

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

O NuBank acaba de lançar o seu mais novo cartão de crédito, o NuBank ultravioleta.

Mas quais as vantagens desse novo cartão de crédito e como você pode conseguir o seu?

É galera, mais um post do NuBank aqui no blog. Realmente o roxinho não para!

A novidade agora é que o NuBank lançou em seu evento que aconteceu nos últimos dias, o seu mais novo cartão de crédito, o NuBank ultravioleta.

O novo cartão é da categoria premium de bandeira Mastercard tipo black. Até então o NuBank só possuía cartões do tipo Gold ou Platinum.

A versão black traz consigo vários benefícios. Dentre eles sala Vip em aeroportos e seguro especial para viagem.

Mas ao meu ver, o principal benefício do NuBank Ultravioleta é o seu cashback de 1% que é investido automaticamente, rendendo 200% do CDI.

E se você achou familiar esse benefício, você não está enganado a pouco tempo atrás eu fiz esse post aqui: Tudo sobre o cartão de crédito da XP. Conheça o Investback!

Sobre o cartão de crédito da corretora XP Investimentos.

Ele possui um sistema de cashback bem semelhante a esse adotado pelo NuBank ultravioleta, onde 1% do que você gasta volta em forma de cashback e fica investido e rendendo enquanto não for feita a retirada.

No caso do NuBank ultravioleta a vantagem é que eles estão garantindo um rendimento de 200% do CDI, em meus testes preliminares o rendimento do cartão da XP não chegou a 100% do CDI.

Nesse aspecto, ponto para o cartão do NuBank.

Outro diferencial do NuBank ultravioleta é o fato que o seu cashback pode ser convertido por milhas Smiles ou ainda, transferido para outro investimento na corretora Easynvest.

E logico, se caso você não quiser investir ou gerar milhas com o cashback, você pode envia-lo para a sua conta na hora.

O novo cartão do banco digital visa atender o público que deseja ter mais benefícios e se sentia preso ao que o mercado oferece.

É uma forma do NuBank alcançar também os clientes desse segmento premium, oferecendo menores taxas e mais benefícios.

Agora falando fisicamente do cartão:

O NuBank Ultravioleta é feito todo em metal, diferente das versões platinum e gold que são de plástico. Isso garante ao cartão maior resistência, além disso ele conta com um design mais limpo e sem a presença de numeração, apenas o nome do cliente e a logo do NuBank são impressas no cartão, o que dá mais segurança em caso de perdas ou roubos.

Como ele não possui números, para realizar compras online você deve gerar um cartão virtual dentro do aplicativo do banco.

E além disso ele ainda tem uma mensagem secreta impressa nele que só pode ser vista na luz ultravioleta.

Qual o custo do NuBank Ultravioleta?

Agora diferente dos outros cartões do banco digital, o NuBank ultravioleta possui sim uma mensalidade, o valor dela é de 49 reais. Esse valor pode ser extinto caso o cliente do banco tenha uma média de gastos no seu cartão de crédito de cerca de 5 mil reais ou tenha no mínimo 150 mil reais investidos no NuBank ou pela corretora Easynvest.

Além disso é importante dizer que o NuBank ultravioleta não exige uma renda mínima, a sua análise de crédito é a mesma já feita pelo próprio NuBank.

como eu faço para conseguir o NuBank ultravioleta?

O novo cartão do NuBank estará disponível para todos os clientes do banco, lógico, como ele é uma novidade, estará sendo disponibilizados aos poucos para toda a base de clientes.

Para agilizar o processo, você pode fazer uma solicitação através do site do NuBank, https://nubank.com.br/ultravioleta/.

Vale a pena o NuBank Ultravioleta?

Na minha opinião o NuBank ultravioleta é um ótimo cartão, possui todos os benefícios já oferecidos pela bandeira Mastercard Black com o adicional do cashback retornar como forma de investimento e com uma ótima taxa de retorno.

Afinal, com uma Selic mais alta é difícil conseguir retornos de 200% do CDI sem riscos.

Mas ao meu ver esse cartão só é recomendado para quem possui os requisitos mínimos para ter ele de forma gratuita.

Não solicite ele se for para usar pouco e pagar a taxa, nesse caso vale mais a pena você ficar com as versões básicas e investir todos os meses.

O NuBank deixa muito claro quem é o público alvo desse novo cartão.

Já do ponto de vista do NuBank em si, o novo cartão é uma ótima novidade, é uma forma do banco digital alcançar mais um segmento de clientes que até então não vinham para o banco por buscarem maiores benefícios.

O NuBank vem crescendo em ritmo acelerado e mais essa novidade deve contribuir para impulsionar ainda mais o banco.

Os cartões com cashback tem se tornado muito populares no mercado e agora esse formato de cashback investido também vem se popularizando. O que ajuda e muito as pessoas se aproximarem do mundo dos investimentos.

Contudo é importante ter cuidado para não usar o cashback como um pretexto para se gastar mais e de forma descontrolada, principalmente pelo fato do rotativo do cartão de crédito ter juros estratosféricos.

OPEN BANKING: Tudo sobre o Open Banking, a revolução do sistema bancário e financeiro

Assim como foi com o PIX, os bancos já estão fazendo propaganda sobre o open banking.

Mas afinal o que é o Open Banking, o que muda na prática para você?

O que é open banking?

Como o próprio nome já diz, open banking seria um banco aberto ou sistema bancário aberto. Ele é um projeto do banco central que visa o compartilhamento dos dados cadastrais e histórico financeiro entre as instituições financeiras.

Permitindo assim que o consumidor tenha mais liberdade de escolha entre bancos, financeiras e corretoras.

Em outras palavras é um sistema que permite que as instituições financeiras troquem dados de seus clientes entre si.

E nesse momento você deve estar pensando “Meu Deus, eu não quero que compartilhe os meus dados”.

Calma, antes de mais nada é preciso dizer que esse compartilhamento só vai acontecer com o seu consentimento e exatamente por isso que os bancos devem começar a fazer campanhas de marketing, assim como aconteceu com o PIX.

É importante dizer também que o sistema é totalmente seguro, como já acontece com os dados das operações bancárias.

No Reino Unido por exemplo, o open banking já é uma realidade, já os Estados Unidos, Austrália, Japão, União Europeia e Hong-Kong estão estudando como implementar esse sistema.

Para você entender o open banking na pratica, imagine a seguinte situação, você possui conta a vários anos em um determinado banco A.

Esse banco possui todo o seu histórico de pagamentos de contas, recebimentos, empréstimos e financiamentos. E ao longo dos anos, por esse bom relacionamento, o banco foi fornecendo alguns benefícios como taxas mais baixas ou mesmo aumento do seu limite.

Digamos que você queira sair desse banco e migrar para o banco B, até então para esse novo banco você seria um novo cliente iniciando o seu histórico do zero e por esse fato, provavelmente não teria nenhum benefício.

Basicamente o banco A era o dono dos seus dados. A ideia do open banking é que você passe a ser o proprietário dos seus dados e possa levar eles consigo para outras instituições, sem ter que começar um relacionamento do zero.

Mas isso não servirá somente para abertura de contas, voltemos ao nosso exemplo. Você continua sendo cliente do banco A e quer financiar um carro, porém gostaria de saber qual a taxa no banco B para o seu perfil e histórico.

O banco B solicita o seu histórico para o banco A onde você possui conta e autorizou o compartilhamento de dados.

Munido do seu histórico, o banco B consegue fornecer uma taxa mais baixa para você e sem a necessidade de abertura de conta nele.

Como essa integração é bastante complexa, o banco central dividiu a sua implantação em 4 fases.

A Fase 1:

Começou no dia primeiro de fevereiro, com as instituições disponibilizando ao público informações sobre seus canais de atendimento e características de seus produtos e serviços.

Nessa fase não é compartilhado nenhum dado ainda.

A Fase 2:

Começa no dia 15 de julho. Nessa fase os clientes poderão compartilhar os seus dados cadastrais, informações sobre transações de suas contas, cartões de crédito e produtos contratados.

Essa fase podemos dizer que é o início do open banking na pratica, os clientes que aderirem, já poderão usufruir dos benefícios do open banking.

A Fase 3:

Começa no dia 30 de agosto. Nessa fase além dos dados já compartilhados na fase 2, passarão a ser compartilhados também os dados de transações de pagamento.

E a fase 4:

Começa no dia 15 de dezembro, nela os clientes poderão compartilhar as suas informações de operações de câmbio, investimentos, seguros e previdência complementar.

Mas o open banking é seguro?

Como eu já disse anteriormente, esse compartilhamento de informação só irá ocorrer com a sua autorização.

E essa autorização tem uma validade de 12 meses, ou seja, a cada 12 meses você deve renova-la se quiser continuar compartilhando os seus dados.

Já em matéria de segurança de sistema, o open banking usará a mesma tecnologia que já é empregada na comunicação das transações bancárias. Inclusive toda a comunicação do sistema é regulamentada pelo banco central.

Quais as vantagens do open banking?

O open banking trará inúmeras vantagens para o consumidor, como:

Maior liberdade e autonomia:

Com o cliente sendo o dono dos seus dados, o processo de troca de conta ou mesmo só a contratação de algum serviço, como um financiamento em outra instituição, passa a ser menos burocrático e mais rápido, afinal os seus dados cadastrais são enviados de uma instituição para a outra, podendo até eliminar a necessidade de envio de documentos.

Essa agilidade do processo aumenta o leque de opções que o consumidor passa a ter no momento da contratação de algum serviço.

Além disso será muito fácil para o consumidor poder aproveitar o melhor de cada intuição, podendo ter uma conta corrente em um banco, um empréstimo em outro e um seguro em um terceiro.

Aumento da concorrência:

Com a possibilidade do acesso aos seus dados por outras instituições, elas por sua vez poderão oferecer melhores taxas e maiores benefícios, gerando um aumento da concorrência no setor e por sua vez reduzindo diretamente os custos para o consumidor.

Acesso unificado:

Outra vantagem do compartilhamento dos dados é possibilidade de se poder acessar em um único aplicativo os dados de todas as instituições que você é cliente.

Por exemplo, digamos que você tenha investimentos em mais de uma corretora, será possível ver em um único aplicativo todos os seus investimentos, eu sei que até existem alguns aplicativos que fazem integração com algumas corretoras, mas agora essa integração será com todas.

Redução dos custos:

Não é só o cliente que sai ganhando com a diminuição da burocracia, os bancos também terão uma grande diminuição dos seus com ela e por sua vez parte dessa redução deve ser repassada para os seus clientes.

E o que os bancos ganham com isso?

Não é só o consumidor que sai ganhando com o open banking, os bancos serão beneficiados principalmente com a possibilidade de conquistar novos clientes, afinal com o acesso aos seus dados eles poderão oferecer produtos mais agressivos atraindo assim novos clientes para a sua base.

Resumindo:

O open banking já é uma realidade, ainda nesse ano todas as suas fases estarão implantadas, agora você não é obrigado a aderir a ele de imediato, se você ficar com um pé atrás, não tem problema, você pode aguardar e só aceitar o compartilhamento dos seus dados quando estiver totalmente confortável com isso.

O importante é você entender as suas vantagens e benefícios e ter o máximo de cuidado ao aceitar o compartilhamento dos seus dados, conheça muito bem as instituições que você libera esse compartilhamento e as que você estará contratando novos serviços.

Tudo sobre o cartão de crédito da XP. Conheça o Investback!

A corretora de valores XP Investimentos lançou o seu mais novo cartão de crédito!

Mas se engana quem acha que ele é apenas mais um cartão como os que já existem no mercado.

A maior corretora de valores do Brasil, a XP Investimentos lançou o seu mais novo cartão de crédito. Possuindo somente a bandeira Visa infinite, o cartão vem para ampliar ainda mais o ecossistema financeiro da XP.

Mas antes de eu entrar nos seus diferenciais e benefícios, deixa eu te mostrar o meu!

Ele vem em uma embalagem de transporte e como ela não nos interessa, vamos direto ao cartão.

O cartão de crédito vem nessa embalagem aqui:

Como você pode observar houve um capricho e cuidado por parte da XP com a embalagem do produto…

Abrindo ela, temos o cartão e abrindo novamente de um lado tempos o QrCode para desbloqueio do cartão ou você pode realizar o desbloqueio pelo próprio app da XP.

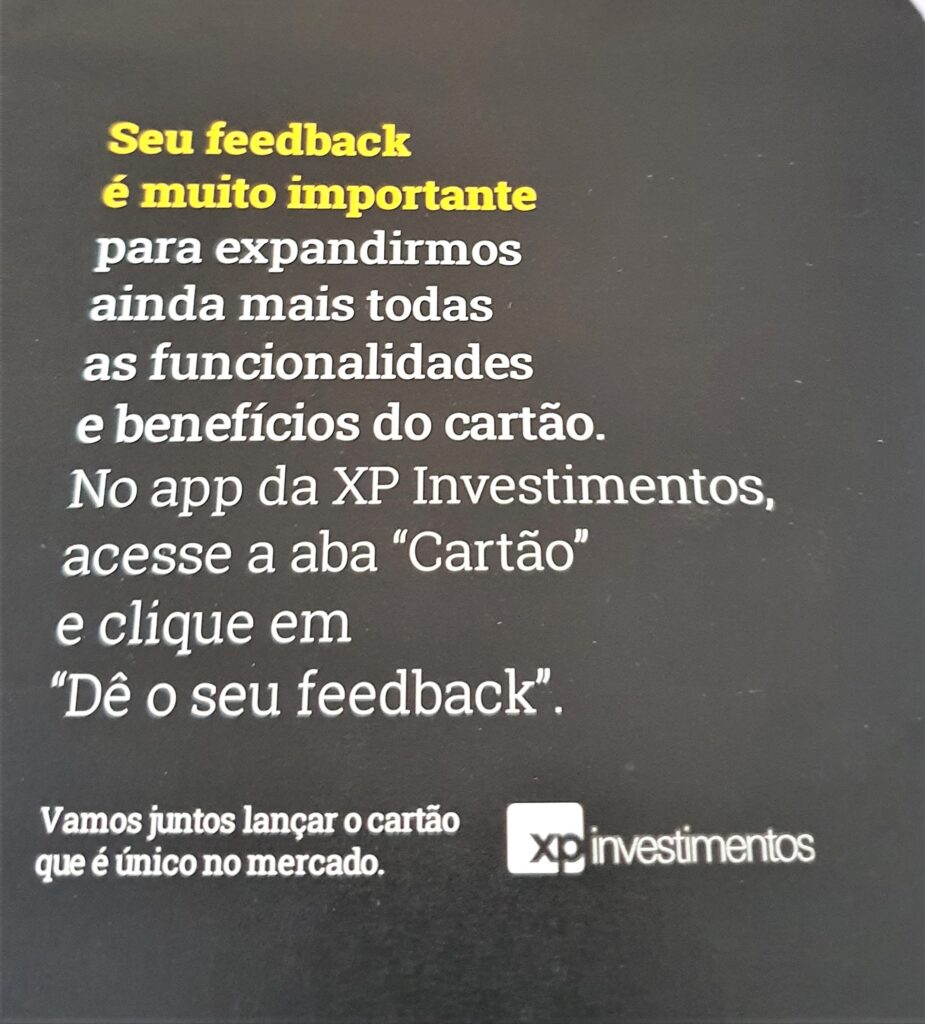

E na outra aba, temos uma mensagem da XP sobre você dar o seu feedback de usuário, o que por sinal, eu acho bem legal o fato deles estarem querendo saber mais sobre a experiência dos seus clientes.

No verso da embalagem temos apenas a logo da XP e o endereço de seu site.

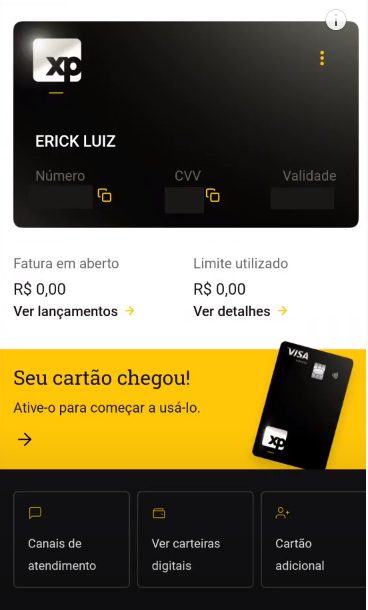

Destacando o cartão, como você pode ver ele é todo preto e possui a função de aproximação.

Aqui já podemos destacar um diferencial dele, ele não possui impresso os seus números, que é padrão na grande maioria dos cartões, para ter acesso aos números você precisa acessar o seu APP.

Em matéria de segurança, isso é ótimo, afinal se você é assaltado ou simplesmente perder o seu cartão, a pessoa não conseguirá fazer compras online com ele. Como se tratando de cartão de crédito, segurança nunca é demais, ponto para a XP.

Agora, vamos ao APP!

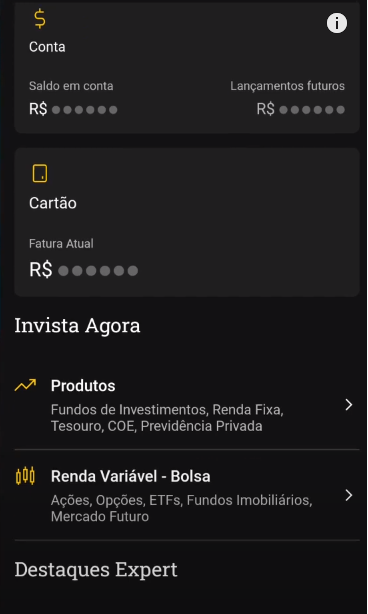

Acessando a sua conta você terá uma opção adicional de cartão já na tela inicial.

Acessando essa opção, uma nova tela irá abrir com os dados do seu cartão virtual, como número, código de segurança e validade.

Lembrando que é possível você excluir o número e gerar um novo a qualquer momento.

Logo abaixo temos os dados da fatura e limite.

E depois temos os dados do investback, ao meu ver esse é o grande diferencial do cartão da XP, ele tem uma espécie de cashback que retorna para um fundo de investimento e por isso chamado de investback.

De modo geral, 1% de tudo que você gasta retorna para esse fundo, mas existem algumas empresas que formam parceria com a XP e entregam retornos ainda maiores, podendo chegar a 10%.

E no final da tela, temos os dados das suas faturas.

Após você receber o seu cartão você pode entrar na opção de ativação, uma tela se abrirá falando dos benefícios do seu cartão, nesse momento você clica no botão para ativar e informa a sua senha e depois só concluir.

Além disso você pode solicitar cartões adicionais. No total são até 6 cartões que irão compartilhar do mesmo limite.

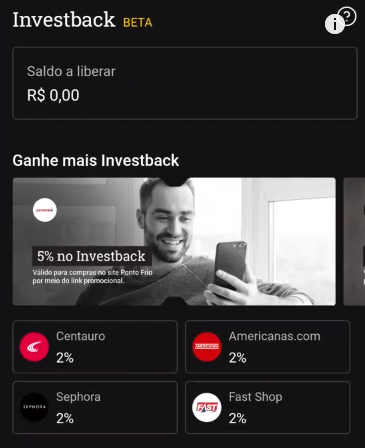

Para você conferir todos os benefícios, basta acessar o botão central de benefícios, uma tela se abrirá com todas as promoções de investback e além disso com as vantagens do Visa Infinite.

Dentre os benefícios do Visa Infinite posso citar seguros de viagem, locação de automóveis, proteções de compras através de garantia estendida e concierge.

Por fim temos a tela de configurações do seu cartão, onde você vai encontrar opções como bloqueio temporário, mudar data de vencimento da fatura, trocar a sua senha ou ainda cancelar o cartão.

E lembrando, no seu primeiro acesso, deve aparecer uma solicitação de ativação do fundo investback.

Vantagens:

Investback:

Em primeiro lugar não posso deixar de frisar que a grande vantagem desse cartão é o investback. Como eu já disse anteriormente um percentual do que você gasta retorna como investimento em um fundo de renda fixa que rende o equivalente a taxa Selic.

Em outras palavras, além de você receber parte do que gastou de volta, esse dinheiro fica investido e rendendo até o momento que você queira fazer o saque.

E nesse quesito ainda temos os acelerados de investback, que são as promoções onde o retorno é maior.

Limite dinâmico:

A XP assim como outros bancos utiliza o quanto você gasta para calcular o seu limite, mas além disso ela se baseia em quanto de dinheiro você tem investido com ela, o que de modo geral pode te dar um limite de até 85% do valor investido.

Por exemplo, se você tem 100 mil reais investidos, o seu limite pode chegar a 85 mil reais. Em outras palavras, você pode comprar um carro nesse valor que irá retornar 1% dele para o seu fundo de investimento.

Segurança:

Como o cartão físico não possui números aparentes, você tem uma segurança a mais em casos de perdas ou roubos.

Sem anuidade.

Assim como outros cartões de bancos digitais de modo geral, o cartão da XP não possui anuidade, mas além disso você conta com a possibilidade de cartões adicionais, o que é raro ter em bancos digitais.

Visa Infinite:

O cartão da XP Investimentos conta com todos os benefícios do Visa Infinite.

Desvantagens

Agora como desvantagem, para ser sincero eu não consegui encontrar uma, na verdade o único problema que você pode ter é com relação ao limite. Como nesse caso você pode ter acesso a um limite bem superior ao da concorrência é importante frisar o consumo inteligente e o controle dos seus gastos.

Afinal a contrapartida de se ter um limite baseado nos seus investimentos, é que os seus investimentos entram como garantia que você irá pagar a fatura.

E como eu faço para pedir o meu cartão?

Os cartões estão sendo liberados pouco a pouco, caso você já tenha recebido o seu convite por e-mail, basta aceitar os termos pelo APP da XP, agora se você ainda não recebeu, você pode estrar entrando na lista de espera.

Eu vou deixar aqui o link para ela: https://lp.xpi.com.br/lista-espera-cartao-xp

Conclusão

Em suma com mais um player entrando no mercado de cartões de crédito e aliando os benefícios a investimentos quem tem a ganhar é o consumidor e o investidor.

Se você me perguntar se eu recomendo esse cartão, a resposta é sim, com toda certeza!

É um ótimo cartão de crédito, com anuidade gratuita e vários benefícios, dentre eles o mais importante sendo o cashback em forma de investimento.

NUBANK ULTRAPASSA O BANCO DO BRASIL (BBAS3) – 4º MAIOR BANCO DA AMÉRICA LATINA

O NuBank ultrapassou o valor de mercado do Banco do Brasil se tornando o 4º maior banco em valor de mercado da América Latina.

Será que ele vai ser o maior banco da América Latina e quem sabe do mundo?

No final de janeiro o NuBank anunciou mais uma rodada de investimentos, captando mais 400 milhões de dólares. Essa é a 7ª rodada (Série G) de investimentos que a fintech realiza.

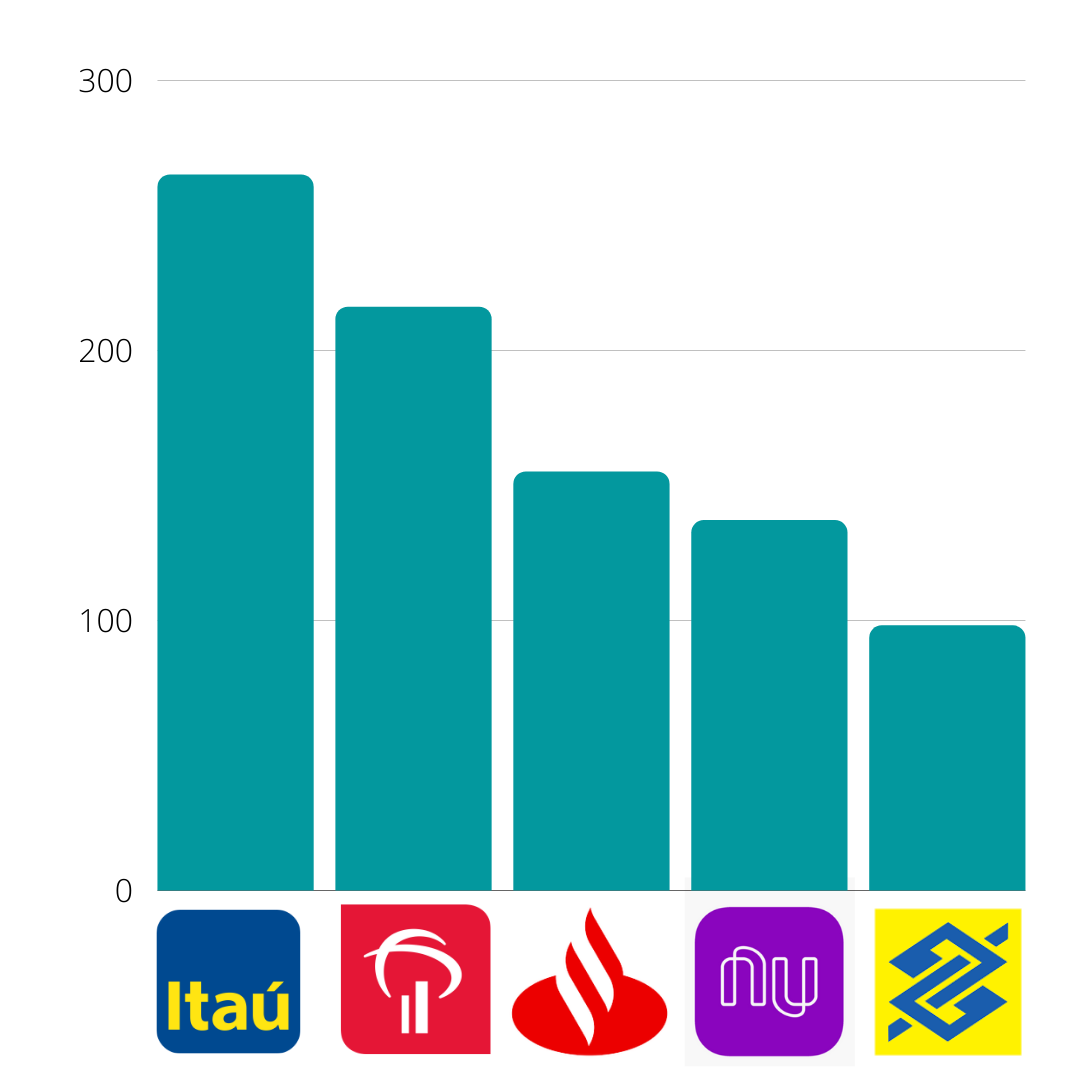

Com mais essa rodada de investimentos o valor de mercado da companhia chega a 25 bilhões de dólares, ultrapassando o Banco do Brasil para assumir a 4ª posição dos maiores bancos do Brasil e da América Latina.

Agora o NuBank está atrás somente do Banco Itaú, Bradesco e Santander.

O objetivo de mais uma rodada de investimentos é financiar a expansão do NuBank no México e na Colômbia e ampliar a disponibilidade de crédito para os clientes aqui do Brasil.

Desde a última rodada de investimentos, realizada em julho de 2019, a fintech quase triplicou a sua base de clientes, saindo da casa dos 12 milhões para atualmente cerca de 34 milhões de clientes.

Esse número dá ao NuBank o título de maior banco digital independente do mundo.

O NuBank vem se focando em expandir as suas operações na America Latina, pelo fato de seus países terem em comum: a grande burocracia, altas taxas e baixa disponibilidade de crédito.

Para você ter uma ideia, cerca de 50% da população dessa região não possui uma conta bancaria e os grandes bancos controlam cerca de 70% do mercado.

Mas você deve estar se perguntando, se o NuBank não da lucro, como ele conseguiu passar o valor de mercado de um dos maiores bancos do Brasil, com mais de 200 anos de existência, milhares de agências espalhadas pelo Brasil e uma gama gigantesca de produtos e serviços?

Então… o valuation, que nada mais é que uma avalição de quanto a empresa vale no mercado, principalmente no caso de uma startup e fintech, é com base no futuro da empresa. Os investidores avaliam o seu potencial de ganho futuro.

Sendo assim, eles esperam que o NuBank continue se expandindo rapidamente e inclusive como o NuBank não gera lucro, ele precisa realizar essas rodadas de investimento para bancar a sua expansão.

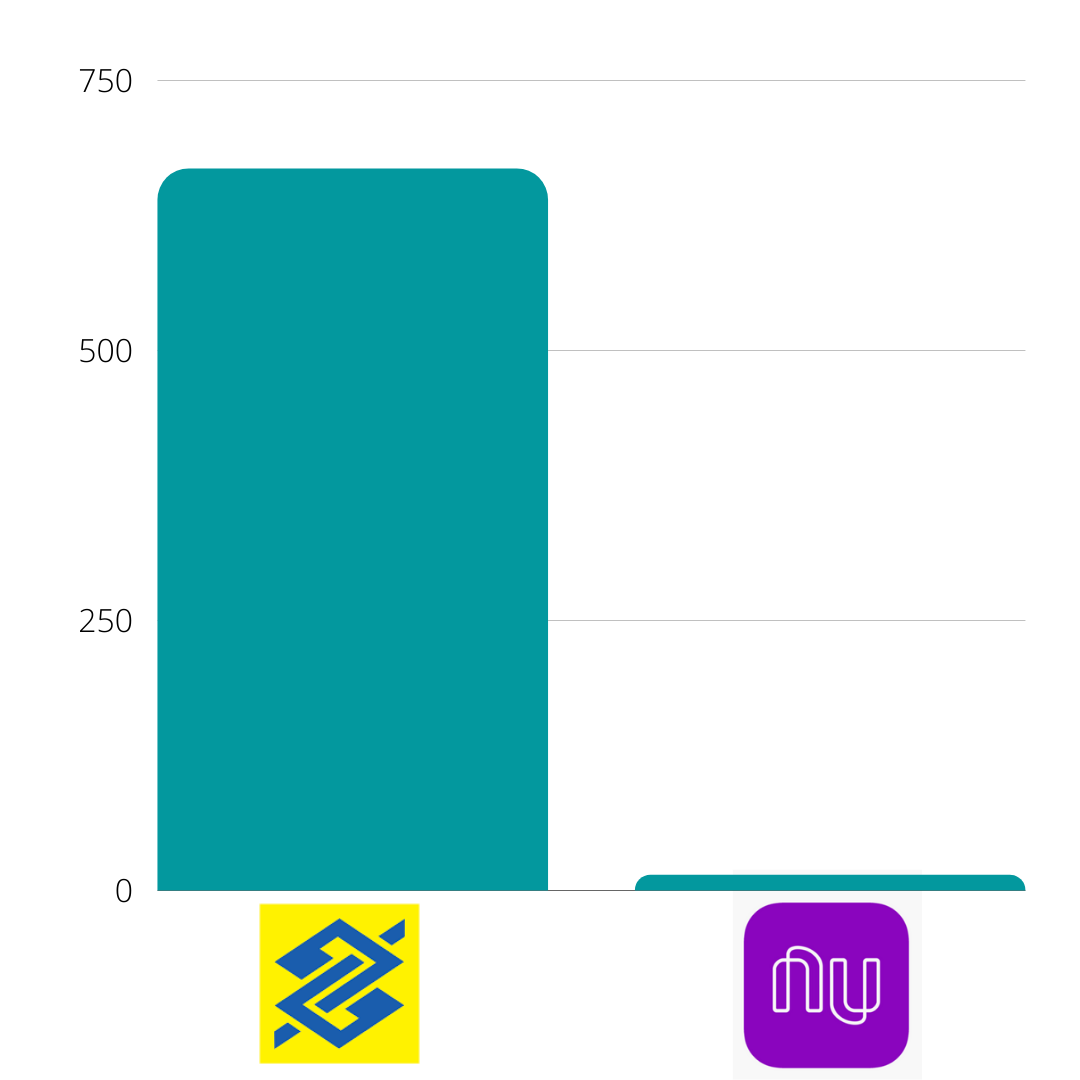

Agora o grande desafio do NuBank vai ser conseguir extrair valor dessa imensa base de clientes. Se compararmos por exemplo a carteira de crédito que é um dos produtos que mais gera receita para o banco, a carteira de crédito do NuBank chegou a 14 bilhões, já a do Banco do Brasil é de 668 bilhões de reais.

Como eu já disse anteriormente o NuBank não da lucro, a expectativa é que quando ele parar de investir tanto em sua expansão isso passe a acontecer, mas ainda é difícil definir uma data para que isso aconteça.

Então se analisarmos que o NuBank conseguiu adquirir uma base considerável de clientes em muito pouco tempo e um dos fatores para que isso tenha acontecido foi o fato do banco não ter taxas, pode ser difícil oferecer serviços pagos para esses mesmos clientes.

Aos poucos o NuBank vem incluindo serviços pagos, como o programa de pontos e mais recentemente a compra da corretora Easynvest e o seu mais novo seguro de vida.

Inclusive se você ainda não conhece o seguro de vida do NuBank, eu vou deixar aqui o link do post que eu fiz falando tudo a respeito do NuBank Vida: NuBank lança seguro de vida a partir de 9 reais! NuBank Vida vale a pena?

Por outro lado, o NuBank pode se gabar de não ter clientes e sim fãs, existem grandes comunidades de usuários nas mais diversas redes sociais e a cada novo produto lançando pela fintech gera uma grande comoção nessas comunidades.

Isso logicamente é mérito da ótima interface de usuário do aplicativo do banco e do ótimo atendimento apresado por ele.

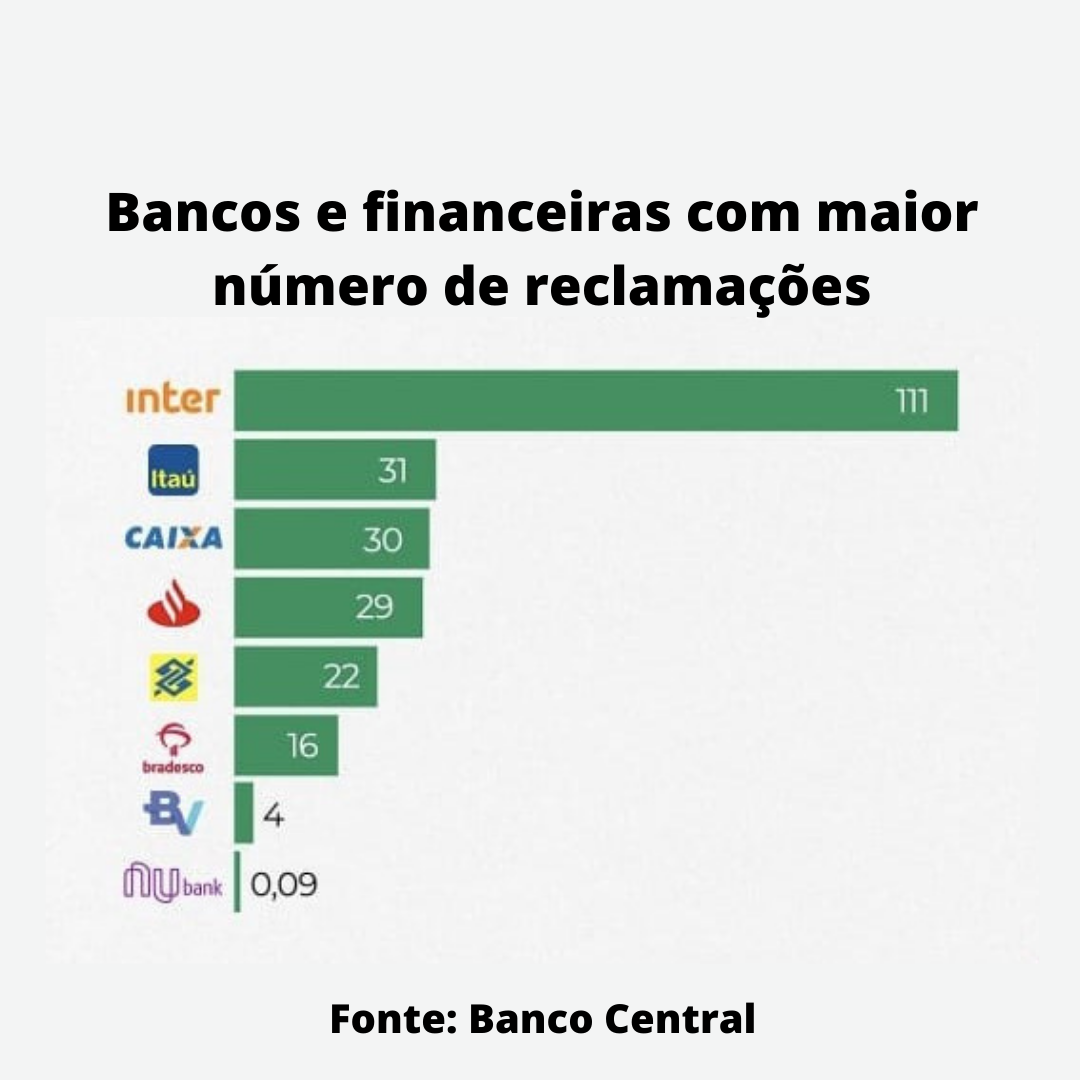

Nas mais diversas pesquisas realizadas no mercado, o NuBank se destaca por sempre apresentar ótimos resultados, seja pelo baixo número de reclamações que o banco recebe ou pelo índice de satisfação de seus clientes.

E essa base de clientes deve continuar crescendo rapidamente, isso sem dúvida é um trunfo para qualquer empresa.

Agora o ponto que muitos investidores querem saber, quando o NuBank fará seu IPO?

Caso você não saiba o que é IPO, é o momento que a empresa abre seu capital na bolsa de valores.

Existe uma grande expectativa pelo IPO do NuBank, alguns analistas acreditam que ele possa acontecer ainda esse ano, inclusive que essa rodada de investimentos foi mais um passo rumo ao seu IPO.

Agora o que já é dado como certo, é que o IPO do NuBank deve seguir o mesmo rumo que foi o da corretora XP Investimentos e acontecer na bolsa americana Nasdaq. Então para você poder participar, possivelmente será necessário abrir conta em uma corretora lá fora para isso.

Mas lembrando, tudo isso não passa de especulação e um detalhe importante que eu não posso deixar de falar, o NuBank passou sim o valor de mercado do Banco do Brasil, mas por outro lado, como o Banco do Brasil e os outros grandes bancos tem suas ações cotadas em bolsa, quem manda no preço de suas ações é o mercado.

Tendo isso em vista, temos que lembrar que os bancos ainda não se recuperaram do tombo que tiveram no auge da crise gerada pela pandemia. O próprio Banco do Brasil (BBAS3) está mais de 30% abaixo do seu valor no início do ano de 2020.

Por outro lado, se analisarmos a cotação das ações do banco Inter (BIDI11), elas obtiveram uma valorização nesse mesmo período de mais de 200%. O que pode demonstrar uma mudança do mercado, mas isso só o tempo irá nos dizer.

Agora o NuBank, pode se tornar o maior banco do Brasil?

Para isso, ele precisaria mais que dobrar o seu valor de mercado para passar o Banco Itaú, o que é bem difícil de acontecer em um curto prazo, mas com o grande fluxo de capital no mercado e uma grande expectativa pelo seu IPO, isso não é impossível de acontecer.

Já em número de clientes é bem provável que ele possa sim ultrapassar o “bancões”, mas ainda continuamos com o problema em relação ao seu lucro.

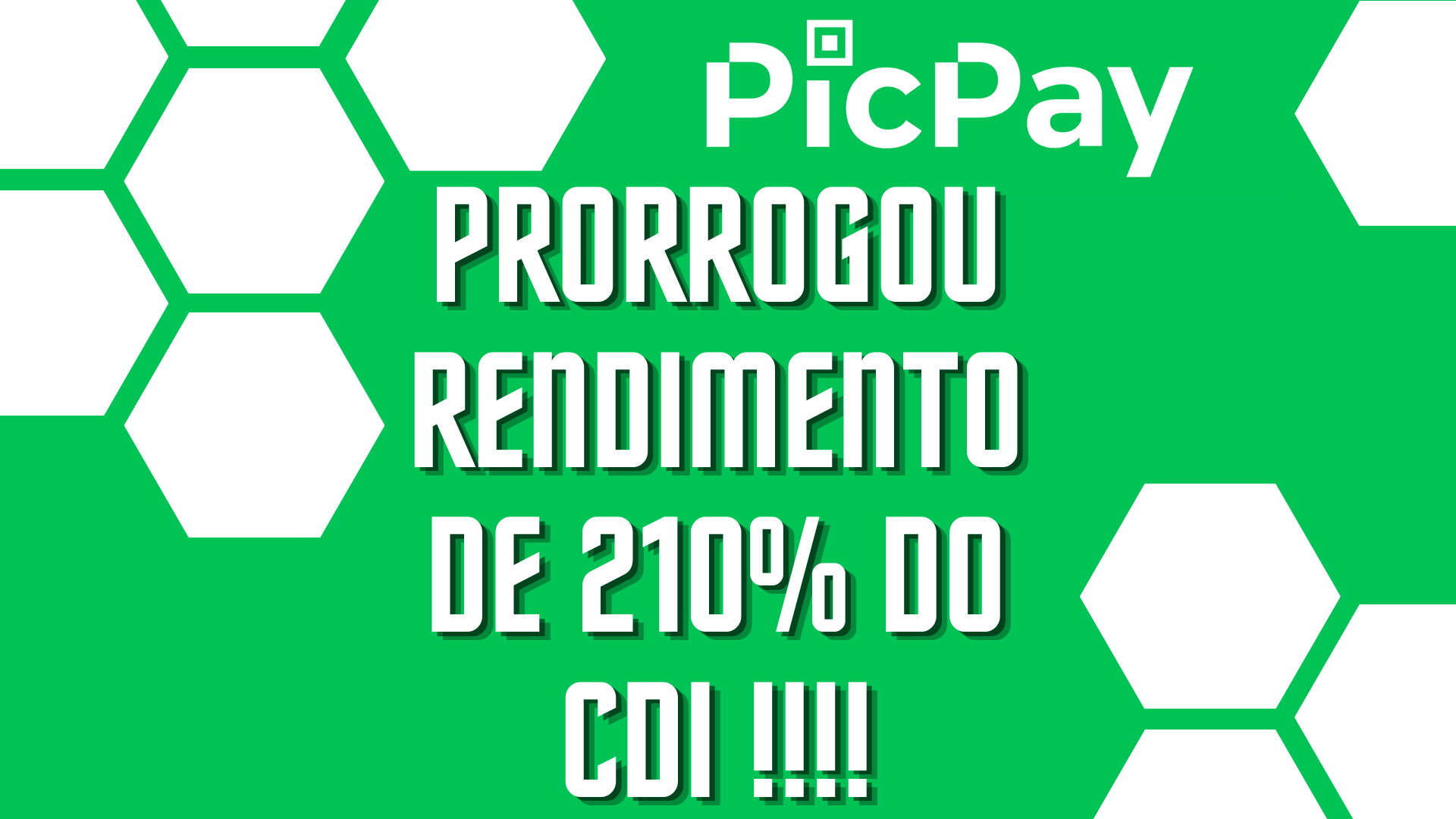

PicPay prorroga rendimento de 210% do CDI

Foi prorrogada campanha do PicPay de rendimento de 210% do CDI.

A algum tempo o PicPay está oferecendo uma rentabilidade de 210% do CDI e com liquidez diária.

Essa campanha tinha como prazo de encerramento o dia 31/12/2020, porém ela acabou ser prorrogada para o dia 31/01/2021.

Os clientes do PicPay terão no mínimo mais um mês para aproveitar essa rentabilidade bem acima do “normal” oferecido pelos bancos digitais e contas de pagamentos concorrentes.

Inclusive se você ainda não tem o PicPay e deseja abrir uma conta, eu vou deixar aqui o meu link para download http://www.picpay.com/convite?@137JF8, por ele você ganha de volta os primeiros 10 reais gastos via cartão de crédito. Você pode abri a conta pelo link ou baixa-lo primeiro e utilizar o meu código 137JF8 no momento do cadastro.

Lembrando que esse rendimento anteriormente de 100% da CDI está durante essa campanha 210% do CDI. Isso equivale a 3 vezes o rendimento da poupança e um pouco mais de 2 vezes o rendimento geral de uma conta de pagamento.

Lembrando também que a Selic se encontra a 2% a.a e o CDI por sua vez, a 1,9%.

No caso do PicPay que está pagando 210%, isso vai dar em torno de 3,99% ao ano.

A campanha agora está com data de vencimento em 31/01/2021, porém nada impede que o PicPay prorrogue novamente o seu prazo.

Agora, caso você queira saber a respeito do PicPay e seu rendimento de 210% do CDI. Se ele é seguro, se vale a pena, suas vantagens e desvantagens. Confere o post que eu fiz falando tudo sobre ele: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

NuBank lança seguro de vida a partir de 9 reais! NuBank Vida vale a pena?

O NuBank acaba de lançar mais uma novidade! O NuBank Vida o seu mais novo seguro de vida.

Sim é isso mesmo que você ouviu, o NuBank está entrando agora no mercado de seguros, mas será que vale a pena?

O NuBank informou ao mercado no dia 1 de dezembro de 2020 que passa a oferecer seguro de vida em seu aplicativo. Com o nome de NuBank Vida, o seguro oferecido pela fintech tem o objetivo de ser simples, prático e acessível com valor médio inicial de 9 reais.

A seguradora responsável pelo NuBank Vida é a Chubb, fundada em 1882 e com presença em mais de 54 países e territórios.

A plataforma do Nubank Vida fará integração com o Chubb Studio, a mais nova plataforma digital global da Chubb.

Atualmente o NuBank conta com mais de 30 milhões de clientes que passarão a ter acesso a mais esse produto e poderão fazer a sua aquisição diretamente pelo aplicativo de forma simples, rápida e pratica, como já acontece com a própria conta digital. Inclusive o NuBank Vida contará com o mesmo atendimento diferenciado que o NuBank já oferece para os seus clientes.

Esse ano tem sido de largo crescimento para o NuBank, a fintech adquiriu as empresas Plataformatec e Cognitect e entrou para o mercado de investimentos com a aquisição da corretora de valores Easynvest. Inclusive eu fiz um pots aqui no blog falando sobre essa aquisição e quais os efeitos dela para o NuBank e para o mercado: Nubank compra Easynvest! E agora?

Mas voltando a falar do Nubank Vida, esse novo produto faz o NuBank entrar no setor de seguros que ainda é um setor pouco explorado aqui no Brasil, apenas 15% dos brasileiros tem seguro de vida.

Um levantamento feito pelo próprio NuBank apontou que apenas 20% dos seus clientes afirmam ter um seguro de vida ativo.

O mesmo levantamento aponta que mais de 70% dos clientes do NuBank demonstram interesse em ter acesso ao serviço de seguros de vida. E as principais reclamações dessas pessoas por ainda não terem adquirido um seguro são os custos e a falta de entendimento sobre os reais benefícios das opções existentes hoje no mercado.

Segundo David Vélez, fundador e CEO do NuBank, a ideia da novidade é de “abandonar pacotes pré-definidos e a linguagem técnica e cheia de asteriscos dos contratos convencionais de seguros, que só encarecem e dificultam o processo”. Ainda segundo ele, os clientes pagarão apenas “o que realmente valorizam e utilizam”.

O NuBank pretende desburocratizar o mercado de seguros, assim como fez com o mercado bancário, tornando a sua aquisição mais simples e de fácil entendimento. O seu gerenciamento é totalmente digital, incluído o processo de se simulação, contratação e confirmação do serviço. Todo esse processo deve levar menos de 1 minuto para ser realizado no aplicativo.

Outro diferencial do NuBank Vida é a sua maior cobertura, que cobre casos de pandemias e doenças geralmente excluídas como diabetes. Além disso engloba profissões de riscos, geralmente rejeitadas pelas seguradoras.

A cobertura básica que o NuBank oferece inclui morte natural ou acidental e assistência funerária do titular. Além disso os segurados podem adicionar serviços de proteção extra que poderão ser utilizados em vida como hospitalização ou invalidez em decorrência de acidente e assistência funeral para familiares.

A mensalidade será de acordo com o pacote que o cliente escolher e seus serviços adicionais contratados. A cobertura pode variar entre 25 a 150 mil reais. Além disso o NuBank promete que o valor do seguro não sofrerá ajustes de acordo com a idade do segurado, a promessa é que os valores não mudem nos primeiros 5 anos.

O seguro de vida é personalizável, não há pacotes pré-definidos, o cliente escolhe e paga o que prioriza e utiliza. É possível escolher até 10 beneficiários do seguro, sem a necessidade de ter vinculo biológico ou de união estável, além disso é possível definir pelo aplicativo a porcentagem que cada pessoa irá receber.

Em caso de sinistro, todo o atendimento pode ser realizado por um chat em tempo real no próprio aplicativo do NuBank. Ainda existe a promessa que dependendo do caso o pagamento seja liberado em poucas horas.

O NuBank vida será liberado gradualmente a toda base de clientes do NuBank. Então se você ficou interessado e foi olhar o seu aplicativo, mas ainda não encontrou a opção, calma que ela ainda será liberada para você.

Para os clientes que desejarem ter acesso ao produto em primeira mão, o NuBank liberou a opção de inscrição em uma lista de interesse.

Mostrando aqui na tela um exemplo de aquisição de um seguro:

*Créditos da imagem: Site oficial do NuBank

Observe que após a tela de boas-vindas o aplicativo pede para você informar a sua profissão, feito isso você pode selecionar as opções do seu pacote de seguro, beneficiários e valor total da sua cobertura.

Note que de acordo com as opções selecionadas o valor mensal muda para mais ou para menos. Ao fim ele mostra um resumo do pacote que foi montado e você pode confirmar ou não a sua aquisição.

Para fazer a simulação de um plano, será semelhante a esse processo, o cliente pode realizar quantas simulações ele quiser sem compromisso nenhum de adquirir.

Essa simulação foi disponibilizada pelo Nubank, mas se vocês tiverem interesse eu posso fazer uma mais detalhada quando a função estiver disponível na minha conta.

E vale a pena o NuBank Vida?

Como você já deve esperar a resposta é depende, tudo vai depender do seu momento de vida, seu perfil e seus objetivos.

Se você é casado e possui ou não filhos e ficou interessado, pode ser sim uma boa opção para você e vale a pena se informar mais.

Agora se você é jovem e solteiro, vale mais a pena você se focar primeiro na sua construção de patrimônio. Ou ainda se você já possui um bom colchão financeiro talvez o seguro não seja necessário, apesar que para sucessão familiar o seguro de vida tem algumas vantagens, mas isso é assunto para outro vídeo.

No Brasil o mercado de seguros é muito pouco explorado ainda e o NuBank usando a mesma estratégia que utilizou com a sua conta digital deve fomentar esse mercado e gerar um aumento da concorrência e por consequência queda nos preços para os segurados.

As vantagens de se adquirir um seguro nesse formato são:

Facilidade: o fato de ser totalmente digital e não necessitar falar com atendentes e a burocracia da papelada;

Simples: com poucos toques na tela você adquire o seu seguro;

Customizável: você monta o seu pacote e paga somente pelo o que você adicionou, diferente das seguradoras tradicionais que muitas vezes você é obrigado a adquirir opções que não deseja ou mesmo vem no pacote e você nem fica sabendo disso;

Atendimento: o atendimento diferenciado que o NuBank possui, elogiado por resolver de forma rápida e eficaz os problemas de seus usuários;

Acessível: com pacotes que podem começar a 9 reais, certamente ele torna-se acessível a maioria dos clientes do banco;

Agilidade: o NuBank promete pagamento de indenizações de forma rápida e pratica;

Agora tudo isso não é exatamente uma novidade, o Banco Inter e o banco Next já oferecem produtos semelhantes em suas plataformas e vale a pena fazer uma comparação entre eles antes de adquirir o seu seguro.

Certamente o NuBank, por ser o maior banco digital do mundo com seus mais de 30 milhões de clientes mudará a forma como as pessoas adquirem seguro de vida e certamente democratizará esse mercado.

Quem tem a ganhar com isso são as pessoas que desejam adquirir seguro de vida, mas até então não haviam encontrado uma solução que coubesse em seu bolso ou mesmo que fosse de fácil entendimento.

O NuBank por sua vez passa a operar em mais um setor com possibilidade de amplo crescimento, o banco digital demonstra que ainda tem muito para crescer e caminha a passos largos.

PIX: 23 Principais perguntas e respostas

O PIX é o novo meio de pagamentos e transferências que foi criado pelo banco central em fevereiro de 2020 ele entrará em funcionamento agora em novembro, mas tanto no meu vídeo que eu explico sobre o seu funcionamento quanto no vídeo que eu explico sobre como evitar possíveis fraudes, surgiram várias dúvidas essas dúvidas e nesse vídeo eu vou responder cada uma delas.

Para começar o que é o PIX?

Basicamente o PIX é um meio de pagamentos e transferências instantâneas que foi criado pelo banco central.

Ele irá funcionar 24 horas por dia, 7 dias na semana e 365 dias no ano. E seu processamento será de no máximo 10 segundos.

Para mais informações sobre o processo de funcionamento prático do PIX, assista ao vídeo abaixo:

Quando o PIX irá começar a funcionar?

O cadastramento da chave de endereçamento começou agora dia 5 de outubro de 2020, até então o que as instituições financeiras estavam fazendo era um pré-cadastro para então em outubro enviar os dados para o banco central e efetiva-los, mas o PIX só começará a funcionar mesmo dia 16 de novembro de 2020.

O que é uma chave de endereçamento?

Para que você possa fazer uma transferência para uma pessoa ou empresa existe a possibilidade da utilização dessas chaves, ao invés de você precisar memorizar número do banco, agência e conta com apenas essa chave é possível localizar a conta da pessoa que você deseja transferir dinheiro, ou seja ela seria uma espécie de apelido.

Essas chaves podem ser o e-mail, CPF/CNPJ, número de telefone ou uma chave aleatória gerada pelo aplicativo da sua instituição financeira ou por você mesmo.

A chave de endereçamento é obrigatória?

Não as chaves não obrigatórias, você pode informar ainda a agência e conta como já era feito no DOC e TED.

Posso usar uma mesma chave em mais de uma conta?

Não a chave é o que identifica a sua conta, uma mesma chave não pode se repetir em mais de uma conta, por exemplo tenho uma conta no banco Itaú e no Banco do Brasil, eu só posso usar o CPF como chave em uma delas, mas nada impede de ter o CPF no Itaú e o número do telefone como chave no Banco do Brasil.

Posso ter mais de uma chave de endereçamento para uma mesma conta?

Pode sim, pessoas físicas podem ter até 5 chaves por conta enquanto pessoas jurídicas podem ter até 20 chaves.

Posso mudar a minha chave de endereçamento do PIX de instituição financeira?

Pode sim, será possível pedir a migração da sua chave entre instituições, por exemplo uso o meu CPF no Banco Inter e quero passar a usar no Nubank, isso é possível.

É possível também fazer a edição da chave ou mesmo o seu cancelamento.

Em quantas instituições financeiras eu posso ter o PIX?

Desde que você não repita as chaves, pode ter em todas. Não existe um limite para instituições financeiras.

O cadastro do PIX é o mesmo para todas as contas?

Não, o cadastro do PIX é por conta, para cada conta bancária que você deseja utiliza-lo será necessário fazer o seu cadastramento.

O PIX é um aplicativo?

Não ele é apenas um meio de pagamento que será integrado aos aplicativos dos bancos, no aplicativo do seu banco quando você abri-lo vai ter lá um novo botão com o nome de PIX.

Quanto custa o PIX?

Para pessoas físicas o PIX será totalmente gratuito, já para pessoas jurídicas a cobrança irá depender de banco para banco, podendo ser cobrado ou não.

Se eu mudar de número de telefone ou e-mail o que acontece com a minha chave do PIX?

Será necessário altera-la para os novos dados através do gerenciador de chaves do seu banco.

E se eu fizer uma transferência pelo PIX para a conta errada?

Após você informar a chave de endereçamento do recebedor, os seus dados apareceram na tela, é preciso conferi-los com atenção antes de confirmar a transferência. Feita a transação não existe mais volta restando tentar pedir a sua devolução com quem recebeu o dinheiro.

É o fim do DOC e TED?

Não exatamente, eles continuaram existindo, mas como o PIX é mais rápido, mais fácil e sem custos, o DOC e TED tendem a cair no desuso.

É o fim dos cartões de débito e crédito?

Não também, referente ao cartão de débito como para o recebedor, no caso a empresa, a taxa do PIX será mais barata que da maquininha e o dinheiro já entrará na hora na sua conta a tendência é que as empresas deixem de oferecer o débito como forma de pagamento.

Já sobre o crédito, ele continuará existindo normalmente.

Existe saque através do PIX?

Em 2021 está previsto a possibilidade de saques em estabelecimentos comerciais através do PIX. O usuário faz o pagamento no caixa e pode retirar o dinheiro.

Posso usar o PIX em conta conjunta?

Somente quem é o titular da conta que pode utiliza-lo, caso o dependente ou o cônjuge queira usar, será preciso abrir outra conta bancária para aí sim poder utilizar o PIX.

O PIX é obrigatório?

Não, o PIX não é obrigatório, ele só é mais um meio de pagamento, caso você se sinta inseguro agora no início ou simplesmente não queria utiliza-lo, tudo bem. Nada vai mudar, você poderá continuar utilizando DOC e TED, caso queria usar ele mais tarde, só realizar o seu cadastramento.

E se roubarem o meu celular?

Assim como já é com DOC e TED, o PIX exigirá senha para a efetivação da transferência.

O PIX é seguro?

Sim totalmente seguro, seus dados são protegidos pelo sigilo bancário, assim como já eram com DOC e TED e eles se beneficiarão também da nova lei de proteção de dados. Lembrando que suas transações são criptografadas.

Posso fazer transferências para o exterior através do PIX?

Não o PIX é um meio de pagamentos que funcionará somente aqui dentro do brasil.

O governo ou a receita irão saber o que eu faço com meu dinheiro?

Olha na verdade os bancos já informam todas as suas movimentações, eu vi muitas teorias da conspiração quanto a isso, mas vou te contar um segredo, isso já acontece. E veja bem, se você não faz nada de errado, não tem porque ter medo com relação a isso.

O governo irá tributar o PIX?

Voltou em debate a nova CPMF que iria tributar principalmente as transações eletrônicas, mas isso é independente do PIX, se um dia ela fosse aprovada afetaria o sistema bancário de qualquer jeito.

Para mais informações sobre o PIX:

Para os cuidados com a criação da chave de endereçamento do PIX:

Caso você queira ver outros posts a respeito do PIX do banco central, confere os links a baixo:

Golpe do PIX! Descubra como se proteger

Você já deve ter visto alguma propaganda de instituição financeira falando sobre o PIX ou do seu pré-cadastro. Agora o PIX nem foi lançado ainda e já tem uma infinidade de golpistas querendo se aproveitar dessa novidade.

Antes de mais nada, o PIX ainda não está funcionando, o início de seu funcionamento está agendado para começo de novembro de 2020. O seu cadastramento terá início agora em outubro, o que as instituições financeiras vem anunciando é um pré-cadastrado, que seria uma espécie de lista de espera para o seu cadastramento efetivo, mas você não precisa se preocupar, você ainda tem tempo para realiza-lo.

Porque as instituições financeiras vem fazendo tanta propaganda e anúncios sobre o tal pré-cadastro?

É simples, elas querem garantir que você continue sendo cliente delas e não acabe trocando de intuição porque ouviu a propaganda de outra sobre o PIX. Assim, quando uma instituição financeira começou a falar sobre o PIX, acabou que todas as outras também passaram falar para fidelizar os seus clientes e quem sabe até acabar tomando o cliente de outra.

Então calma! Na data de lançamento, todas ou pelo menos as instituições com mais de 500 mil clientes, o que engloba todos os bancos grandes e as fintechs serão obrigados a oferecer o PIX, você não precisa sair correndo fazendo o seu pré-cadastro como se fosse perder algo.

Agora sobre o golpe que está acontecendo:

Ele se chama Phishing e não é uma novidade no Brasil. O Brasil por sinal está entre os cinco países com mais vítimas de phising do mundo!

O golpe consiste no criminoso enganar a vítima para conseguir subtrair os seus dados pessoais, como senhas de banco.

Para você ter uma ideia, só de abril a junho desse ano 13% dos usuários de internet no Brasil clicaram em pelo menos um link que redirecionava para um site criminoso.

Só em 2019 foram cerca de 30 milhões de ataques desse tipo! Os criminosos se aproveitam de notícias e temas atuais que chamam a atenção para atingir o maior número de vitimas possíveis.

Esse golpe pode acontecer por meio de e-mail, mensagem SMS, mensagem por redes sociais ou aplicativos de mensagem instantânea.

Nessa mensagem o golpista se passa pela instituição financeira e fala sobre o pré-cadastro do PIX, sobre todos os seus benefícios e para que você possa realiza-lo ou seja, não ficar de fora dessa, deve clicar no link que consta na mensagem. Esse link irá redirecionar você para uma página falsa que muitas vezes é quase idêntica a da sua instituição financeira.

Nesta página, a pessoa de forma ingênua acaba informando os seus dados, como CPF e senhas do banco e é nesse momento que ela cai no golpe e muitas vezes só irá descobrir que se tratava de um golpe vários dias depois.

Para se prevenir, todo cuidado é pouco, tem que ficar muito atendo a toda e qualquer mensagem que você venha a receber sobre o PIX e a minha recomendação é, não clique e nem abra essas mensagens, quer fazer o pré-cadastro do PIX, faça por meio do aplicativo ou site da sua instituição financeira.

Não tem ainda essa opção neles? Calma que em breve vai ter, é a forma mais segura de se proteger nesses casos.

E sempre leia tudo antes de sair clicando, preste atenção ao “cadeadinho” que aparece na barra de endereço do seu navegador, ao endereço do site, ao número do telefone que mandou a mensagem e se te prometerem que o PIX já começou, é mentira. Todo cuidado é pouco.

E se caso você queira saber mais a respeito sobre o PIX do banco central, eu vou deixar os links dos outros posts que eu fiz falando tudo sobre o PIX:

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK