Cenário Econômico

Como você deve ter percebido o ano de 2022 promete ser um verdadeiro caos no mundo todo e em especial aqui no Brasil.

O tão esperado fim da pandemia ainda é uma dúvida, o que põem os mercados globais em sinal de atenção. Depois de tudo que o mundo passou durante 2020 e 2021, nenhum país quer voltar a fechar a sua economia, mas isso pode acontecer caso a situação piore.

A inflação é outro problema global, o motivo de tanta alta nos preços foi devido principalmente a combinação de 2 fatores.

O primeiro foi o fechamento parcial ou total do que não era essencial pelo mundo todo, isso gerou uma escassez principalmente de itens de matéria prima que acabaram por bagunçar as cadeias de produção.

Isso inclusive gerou a crise dos chips que vem afetando fortemente o setor de veículos, além de é claro, o próprio setor de eletrônicos como um todo.

E o segundo motivo é os auxílios pagos durante esse mesmo período de fechamento por vários países pelo mundo.

Essa grande distribuição de dinheiro ao mesmo tempo que havia escassez de produtos foi a combinação perfeita para iniciar um forte movimento de inflação que deve perdurar por um bom tempo.

No Brasil, a inflação é ainda mais acentuada devido a nossa insegurança política e fiscal, isso sem contar que as tão esperadas reformas tributária e administrativa não aconteceram.

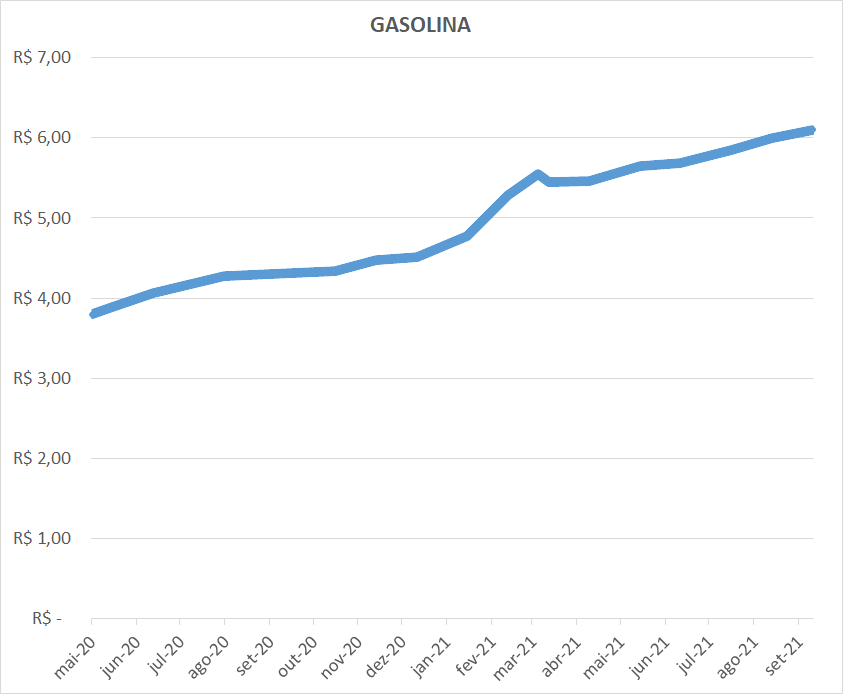

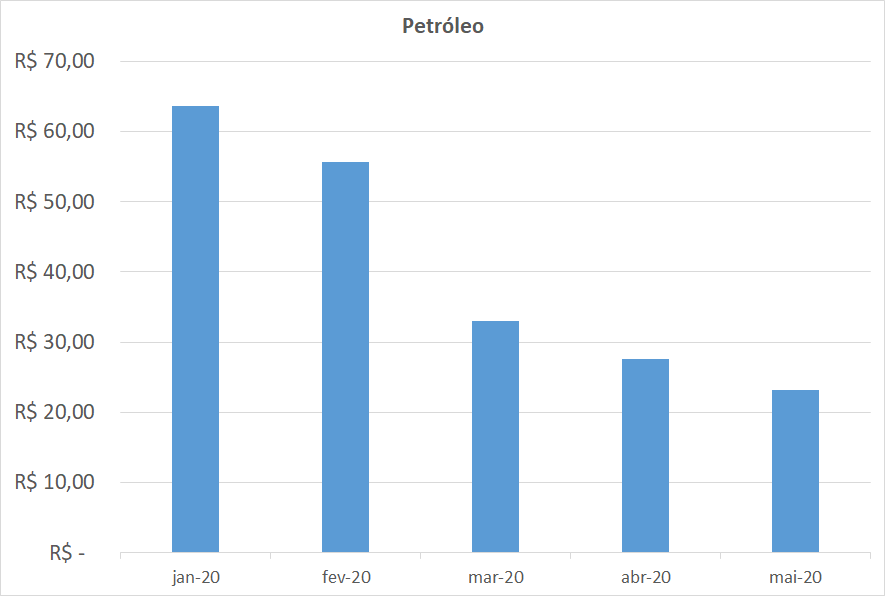

Esses problemas fizeram com que o real se desvalorizasse e muito, fazendo com que os produtos que possuem preço em dólar explodissem o seu valor.

Inclusive temos um post aqui no blog explicando porque a gasolina está tão cara: POR QUE A GASOLINA ESTÁ CARA? DE QUEM É A CULPA? QUANDO A GASOLINA VAI BAIXAR DE PREÇO?

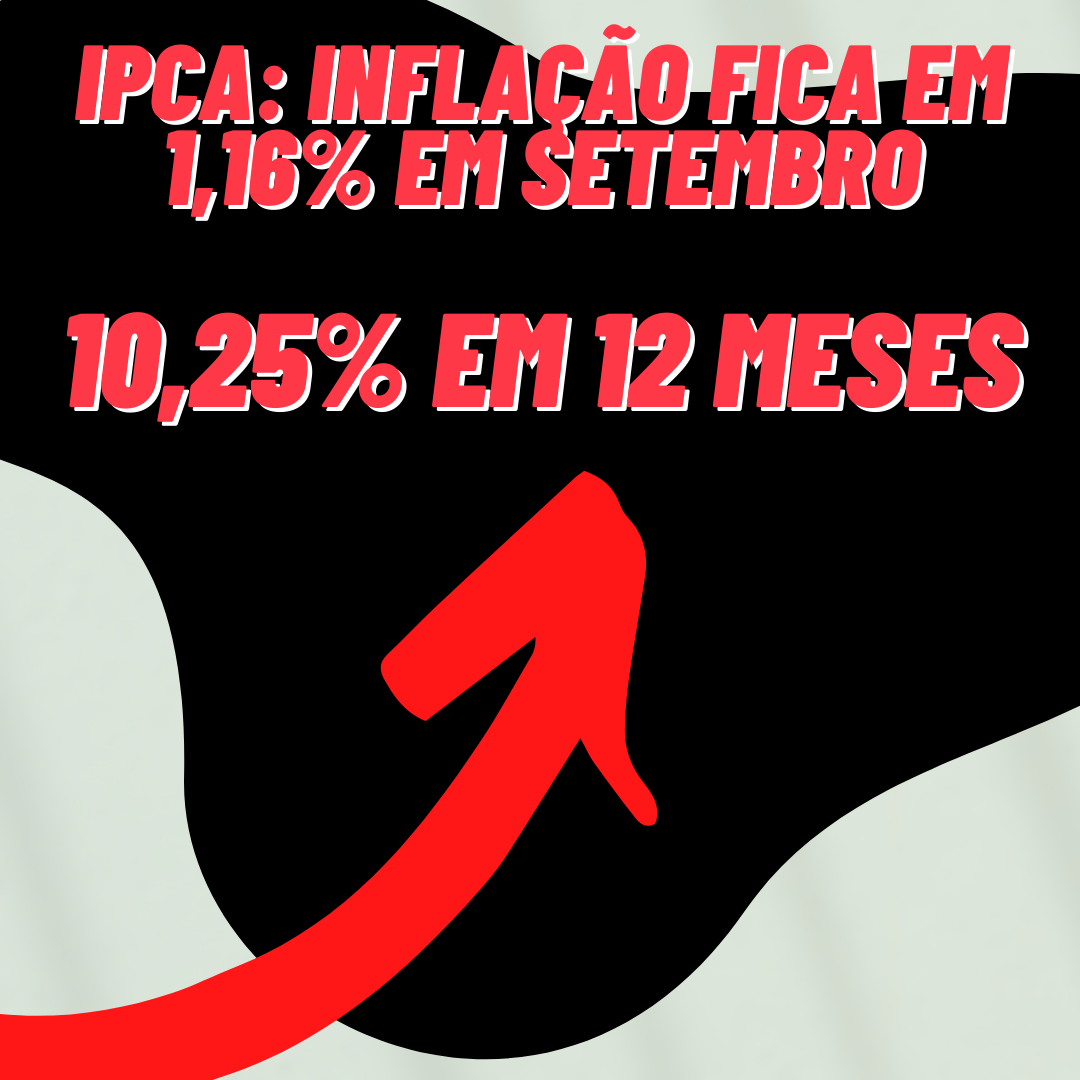

A inflação no Brasil deixou o teto da meta do banco central para traz comendo poeira. A meta do BC era de 3,75% para 2021 com teto máximo de 5,25%. E 2021 encerrou com uma inflação de 10,71%.

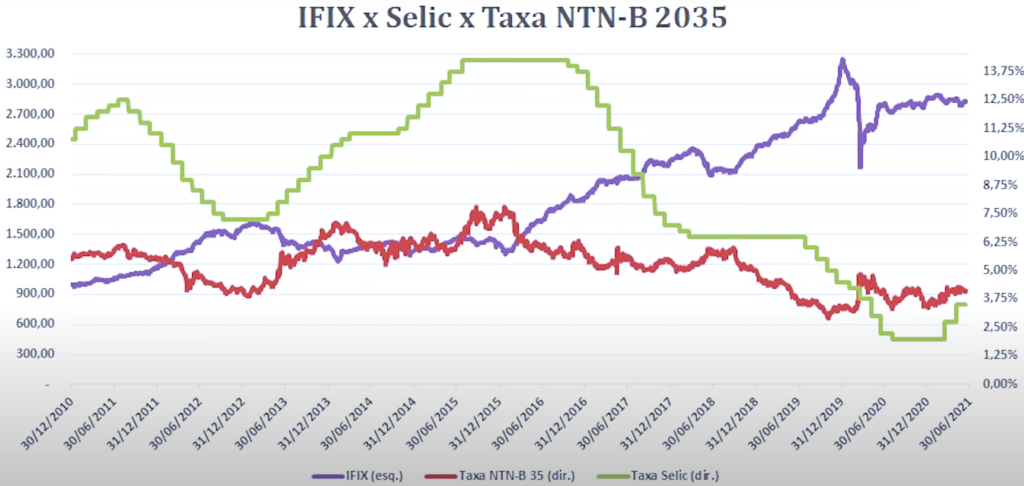

Para controlar a inflação a arma que o banco central utiliza é a taxa de juros, a Selic, hoje ela encontra-se na casa dos 9,25%. Para 2022 é esperado que a Selic continue subindo até que a inflação inicie um movimento de desaceleração.

No Brasil, 2022 é ano de eleições presidenciais. Esse é um evento que traz muita volatilidade e incertezas para o mercado. Ou seja, bolsa de valores e dólar vão oscilar e muito durante o ano todo.

Mas vamos ao que interessa, onde investir em 2022.

É importante dizer que essa não é uma indicação de investimento e muito menos uma previsão do que vai acontecer com a economia. O que eu vou te falar é um palpite meu do que pode acontecer e quais serão as possíveis oportunidades.

Vamos começar falando em renda fixa:

Com uma inflação de 2 dígitos e uma Selic indo para o mesmo rumo, é claro que passamos a ter oportunidades em renda fixa.

Tanto a Selic quanto a inflação devem ficar todo o ano de 2022 nas alturas e com isso passam a aparecer ativos de renda fixa, sejam eles, o próprio tesouro direto ou mesmo CDBs, LCIs, LCAs, CRIs, CRAS e assim por diante, apresentando retornos como IPCA + 7% ou então ativos pré-fixados com retornos de 14, 15, 16% do CDI ou até mesmo mais do que isso.

Eu não vou me aprofundar muito em quais valem a pena ou não, até porque temos um post sobre isso aqui no blog: SELIC SUBIU! É HORA DE INVESTIR EM RENDA FIXA? Pré ou Pós Fixado? IPCA ou CDI?

Essas oportunidades em renda fixa devem perdurar pelo ano todo.

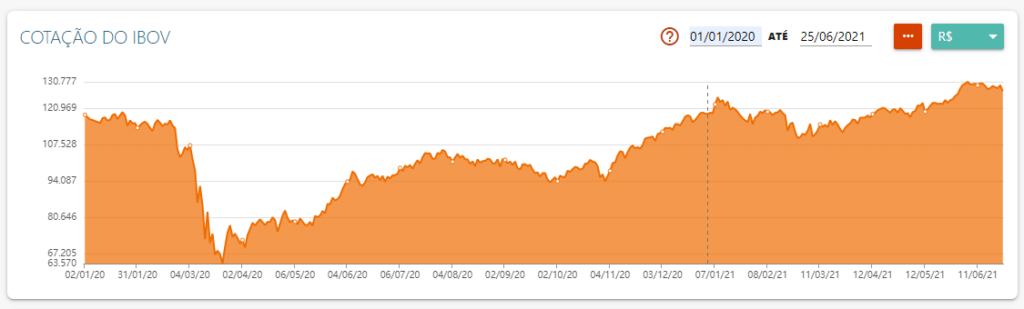

Agora vamos falar de bolsa de valores.

Com a renda fixa em alta, muitos investidores partem para ela, trocando a bolsa de valores para correr menos risco.

Por outro lado, esse movimento pode gerar oportunidades, afinal temos muitas ações descontadas, isso seria um movimento chamado anticíclico. Enquanto todos fogem para a renda fixa você pode decidir aproveitar a queda nas ações para justamente investir aproveitando essa queda dos preços.

Em algum momento esse movimento deve ser inverter, a Selic deve começar a reduzir e por sua vez a bolsa voltar a subir, lógico que isso não vai ser da noite para o dia, é bem provável que só aconteça em meados de 2023 em diante.

Agora temos um fator importante, se a arma do banco central no Brasil é subir a taxa de juros, nos Estados Unidos acontece a mesma coisa, o banco central de lá vem sinalizando que deve subir a taxa de juros americana.

No momento que isso ocorrer, muitos investidores devem tirar parte do seu dinheiro da bolsa brasileira para investir na economia mais segura do mundo. Por sua vez esse movimento deve trazer novas quedas para a bolsa brasileira.

Levando isso em conta, uma reserva de oportunidade, ou seja, uma parte do seu dinheiro que você deixa separada em investimentos com liquidez imediata, é muito útil para aproveitar possíveis oportunidades que possam aparecer.

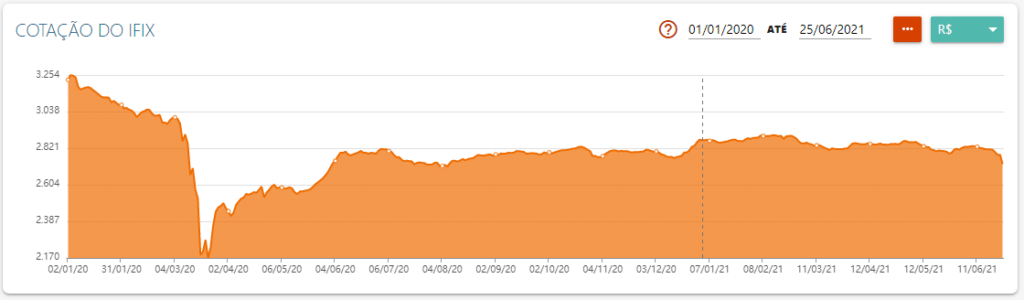

Agora em se tratando de fundos imobiliários.

O aumento da taxa Selic não faz somente os investidores de ações partirem para a renda fixa, mas também impacta diretamente os fundos imobiliários, os investidores preferem garantir maiores ganhos com menor risco em renda fixa do que ficar em alguns fundos imobiliários.

E assim como no caso das ações, isso acaba gerando oportunidades, temos vários fundos imobiliários com o valor de suas cotas abaixo do valor patrimonial. O que dá ao investidor não somente o retorno dos proventos, mas a chance de ganhar na valorização dessas cotas.

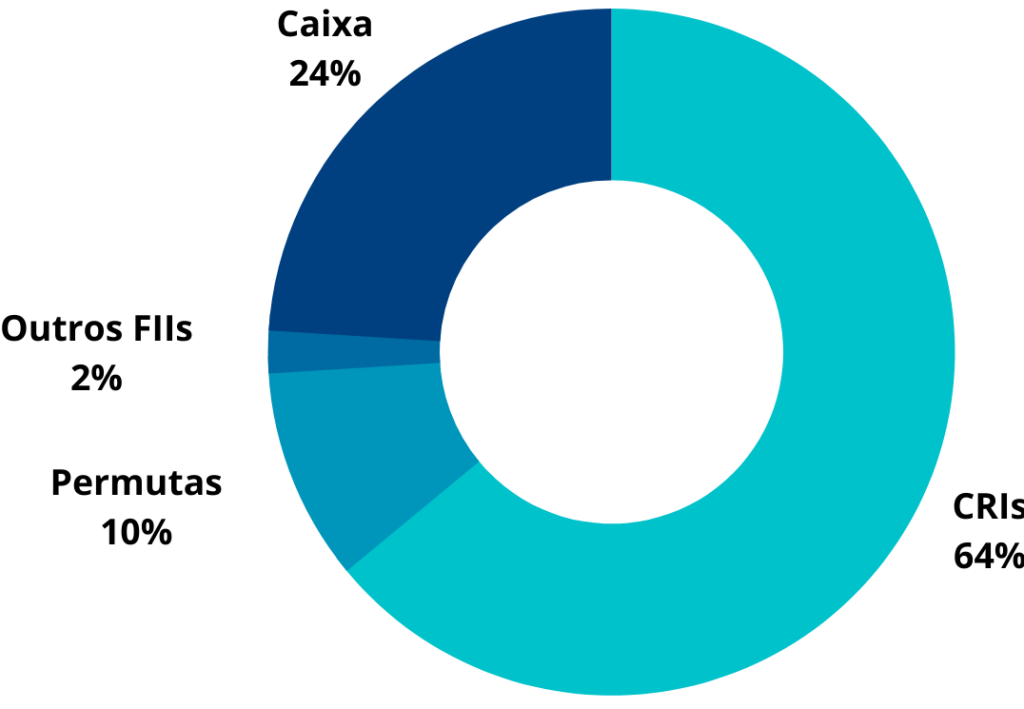

Um destaque aqui são os fundos imobiliários de papel, temos vários fundos imobiliários pagando mais do que a taxa Selic e com a vantagem de serem isentos de imposto de renda.

E se no Brasil deve ser todo esse caos em 2022, não podemos deixar de falar dos…

Investimentos Internacionais

A bolsa americana não para de subir.

Lógico aqui é importante ressaltar, se os juros dos Estados Unidos subir, isso também deve fazer a bolsa de valores por lá apresentar uma queda, gerando assim oportunidades em ações que já estavam com seus preços muito elevados.

Outra forma de se investir com uma certa proteção cambial é comprar ações de empresas que se beneficiam de um dólar mais alto, de modo geral são empresas exportadoras de commodities como minério, petróleo, soja e assim por diante.

E por fim, mas não menos importantes, temos as criptomoedas.

Mesmo tão polemicas, as criptomoedas vem ganhando cada vez mais espaço, eu acredito que isso seja uma tendência que deve continuar durante 2022.

O bitcoin já é tratado por muitos como reserva de valor, substituindo o lugar que até então era do ouro.

Jogos baseados em critomoedas vem surgindo a cada dia, mas esses ainda precisam se provar no tempo, assim como as NFTs e o próprio metaverso que por enquanto não se sabe ao certo se é apenas um movimento especulativo ou algo que veio para ficar.

Dito tudo isso, mesmo o ano de 2022 apresentando tantas incertezas, ainda assim existem oportunidades no mercado.

É difícil prever como esse ano irá acabar, mas o ponto talvez de maior atenção que o investidor deve ter é sempre manter a diversificação.

Não é porque a bolsa está barata que você vai investir todo o seu capital em ações, lembre-se que o mais importante é diversificar e manter a disciplina de se investir todos os meses.

Mas agora eu quero saber a sua opinião, quais investimentos você acha que irão bombar no ano de 2022? Você acha que esse será o ano das criptomoedas?