OPEN BANKING: Tudo sobre o Open Banking, a revolução do sistema bancário e financeiro

Assim como foi com o PIX, os bancos já estão fazendo propaganda sobre o open banking.

Mas afinal o que é o Open Banking, o que muda na prática para você?

O que é open banking?

Como o próprio nome já diz, open banking seria um banco aberto ou sistema bancário aberto. Ele é um projeto do banco central que visa o compartilhamento dos dados cadastrais e histórico financeiro entre as instituições financeiras.

Permitindo assim que o consumidor tenha mais liberdade de escolha entre bancos, financeiras e corretoras.

Em outras palavras é um sistema que permite que as instituições financeiras troquem dados de seus clientes entre si.

E nesse momento você deve estar pensando “Meu Deus, eu não quero que compartilhe os meus dados”.

Calma, antes de mais nada é preciso dizer que esse compartilhamento só vai acontecer com o seu consentimento e exatamente por isso que os bancos devem começar a fazer campanhas de marketing, assim como aconteceu com o PIX.

É importante dizer também que o sistema é totalmente seguro, como já acontece com os dados das operações bancárias.

No Reino Unido por exemplo, o open banking já é uma realidade, já os Estados Unidos, Austrália, Japão, União Europeia e Hong-Kong estão estudando como implementar esse sistema.

Para você entender o open banking na pratica, imagine a seguinte situação, você possui conta a vários anos em um determinado banco A.

Esse banco possui todo o seu histórico de pagamentos de contas, recebimentos, empréstimos e financiamentos. E ao longo dos anos, por esse bom relacionamento, o banco foi fornecendo alguns benefícios como taxas mais baixas ou mesmo aumento do seu limite.

Digamos que você queira sair desse banco e migrar para o banco B, até então para esse novo banco você seria um novo cliente iniciando o seu histórico do zero e por esse fato, provavelmente não teria nenhum benefício.

Basicamente o banco A era o dono dos seus dados. A ideia do open banking é que você passe a ser o proprietário dos seus dados e possa levar eles consigo para outras instituições, sem ter que começar um relacionamento do zero.

Mas isso não servirá somente para abertura de contas, voltemos ao nosso exemplo. Você continua sendo cliente do banco A e quer financiar um carro, porém gostaria de saber qual a taxa no banco B para o seu perfil e histórico.

O banco B solicita o seu histórico para o banco A onde você possui conta e autorizou o compartilhamento de dados.

Munido do seu histórico, o banco B consegue fornecer uma taxa mais baixa para você e sem a necessidade de abertura de conta nele.

Como essa integração é bastante complexa, o banco central dividiu a sua implantação em 4 fases.

A Fase 1:

Começou no dia primeiro de fevereiro, com as instituições disponibilizando ao público informações sobre seus canais de atendimento e características de seus produtos e serviços.

Nessa fase não é compartilhado nenhum dado ainda.

A Fase 2:

Começa no dia 15 de julho. Nessa fase os clientes poderão compartilhar os seus dados cadastrais, informações sobre transações de suas contas, cartões de crédito e produtos contratados.

Essa fase podemos dizer que é o início do open banking na pratica, os clientes que aderirem, já poderão usufruir dos benefícios do open banking.

A Fase 3:

Começa no dia 30 de agosto. Nessa fase além dos dados já compartilhados na fase 2, passarão a ser compartilhados também os dados de transações de pagamento.

E a fase 4:

Começa no dia 15 de dezembro, nela os clientes poderão compartilhar as suas informações de operações de câmbio, investimentos, seguros e previdência complementar.

Mas o open banking é seguro?

Como eu já disse anteriormente, esse compartilhamento de informação só irá ocorrer com a sua autorização.

E essa autorização tem uma validade de 12 meses, ou seja, a cada 12 meses você deve renova-la se quiser continuar compartilhando os seus dados.

Já em matéria de segurança de sistema, o open banking usará a mesma tecnologia que já é empregada na comunicação das transações bancárias. Inclusive toda a comunicação do sistema é regulamentada pelo banco central.

Quais as vantagens do open banking?

O open banking trará inúmeras vantagens para o consumidor, como:

Maior liberdade e autonomia:

Com o cliente sendo o dono dos seus dados, o processo de troca de conta ou mesmo só a contratação de algum serviço, como um financiamento em outra instituição, passa a ser menos burocrático e mais rápido, afinal os seus dados cadastrais são enviados de uma instituição para a outra, podendo até eliminar a necessidade de envio de documentos.

Essa agilidade do processo aumenta o leque de opções que o consumidor passa a ter no momento da contratação de algum serviço.

Além disso será muito fácil para o consumidor poder aproveitar o melhor de cada intuição, podendo ter uma conta corrente em um banco, um empréstimo em outro e um seguro em um terceiro.

Aumento da concorrência:

Com a possibilidade do acesso aos seus dados por outras instituições, elas por sua vez poderão oferecer melhores taxas e maiores benefícios, gerando um aumento da concorrência no setor e por sua vez reduzindo diretamente os custos para o consumidor.

Acesso unificado:

Outra vantagem do compartilhamento dos dados é possibilidade de se poder acessar em um único aplicativo os dados de todas as instituições que você é cliente.

Por exemplo, digamos que você tenha investimentos em mais de uma corretora, será possível ver em um único aplicativo todos os seus investimentos, eu sei que até existem alguns aplicativos que fazem integração com algumas corretoras, mas agora essa integração será com todas.

Redução dos custos:

Não é só o cliente que sai ganhando com a diminuição da burocracia, os bancos também terão uma grande diminuição dos seus com ela e por sua vez parte dessa redução deve ser repassada para os seus clientes.

E o que os bancos ganham com isso?

Não é só o consumidor que sai ganhando com o open banking, os bancos serão beneficiados principalmente com a possibilidade de conquistar novos clientes, afinal com o acesso aos seus dados eles poderão oferecer produtos mais agressivos atraindo assim novos clientes para a sua base.

Resumindo:

O open banking já é uma realidade, ainda nesse ano todas as suas fases estarão implantadas, agora você não é obrigado a aderir a ele de imediato, se você ficar com um pé atrás, não tem problema, você pode aguardar e só aceitar o compartilhamento dos seus dados quando estiver totalmente confortável com isso.

O importante é você entender as suas vantagens e benefícios e ter o máximo de cuidado ao aceitar o compartilhamento dos seus dados, conheça muito bem as instituições que você libera esse compartilhamento e as que você estará contratando novos serviços.

FUNDOS IMOBILIÁRIOS DE SHOPPINGS: chegou a hora de investir? Análise HSML11, VISC11, XPML11, HGBS11

Sem dúvidas que um dos setores de fundos imobiliários mais afetados pela pandemia foi o setor de shoppings.

Passado mais de um 1 ano desde o início da crise e com a vacinação em andamento, será que agora é momento de se investir nesse setor?

O setor de shopping sem dúvida alguma foi o setor de fundos imobiliários mais impactado pela pandemia. Seja pelas restrições de circulação e aglomeração de pessoas ou mesmo pela inadimplência dos lojistas e aumento da vacância.

Afinal as restrições impostas impactaram em cheio, fazendo os shoppings fecharem ou mesmo trabalharem somente com delivery.

Com isso muitos lojistas infelizmente acabaram fechando as suas lojas e parte dos que permaneceram passaram a não conseguir pagar em dia os seus alugueis.

Além disso os shoppings perderam a receita proveniente dos seus estacionamentos.

E aí, para tentar segurar os lojistas, a maioria dos shoppings passaram a dar descontos e renegociar as dívidas.

Já na outra ponta esses fundos imobiliários pararam ou reduziram muito o pagamento de proventos, visando segurar em caixa o máximo de dinheiro possível.

O cenário poderia estar melhorando se tivéssemos uma vacinação em processo mais adiantado, o que não é o caso no momento.

Mas digamos que tudo dê certo, a vacinação acelere e se inicie o processo de retomada da economia.

Nesse caso teríamos algumas boas oportunidades nesse setor, visando que os proventos retomem e tragam consigo o valor das cotas.

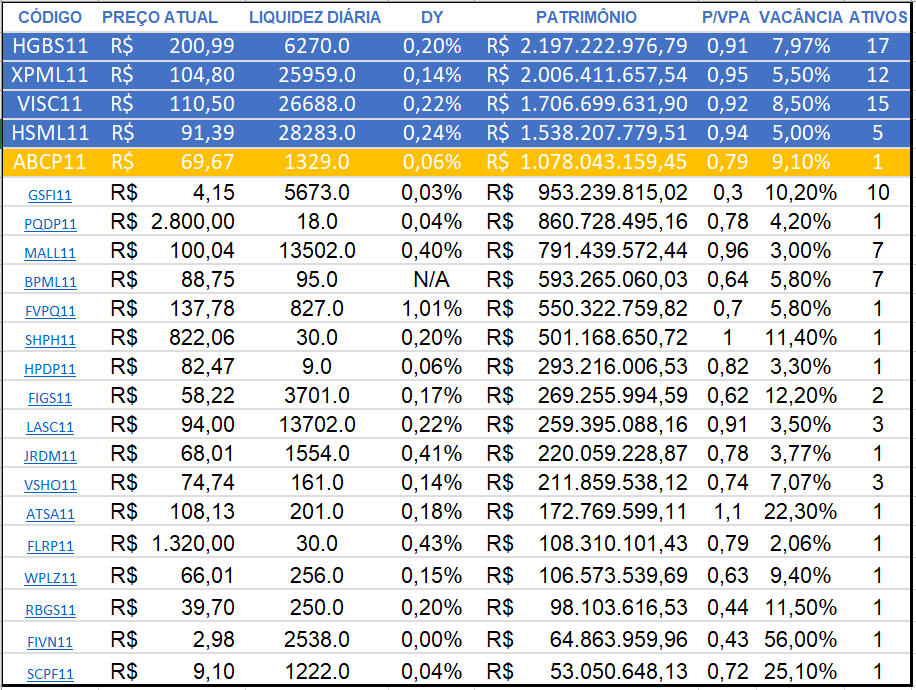

Com base nisso, vamos analisar os 4 maiores fundos imobiliários que temos:

Lembrando que eu utilizei o valor patrimonial como métrica.

Eu iria pegar os 5 maiores fundos, mas o 5º lugar seria o ABCP11 que desde o ano passado teve problemas envolvendo um dos cotistas, no caso a CPP e a receita federal, mas isso é assunto para um outro vídeo.

Começando pelo 4º maior fundo de shopping:

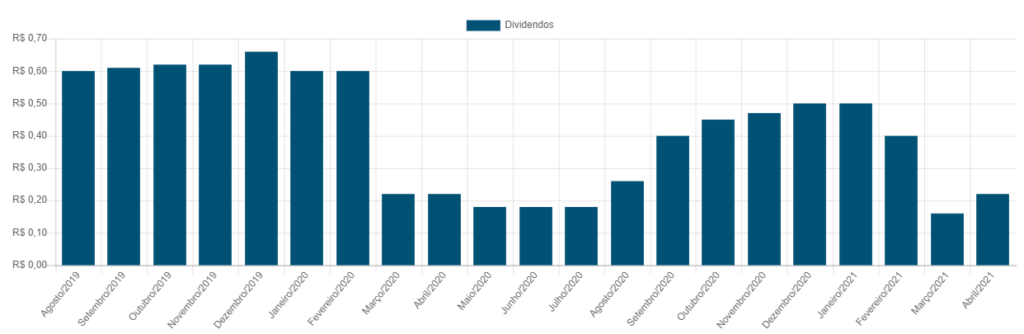

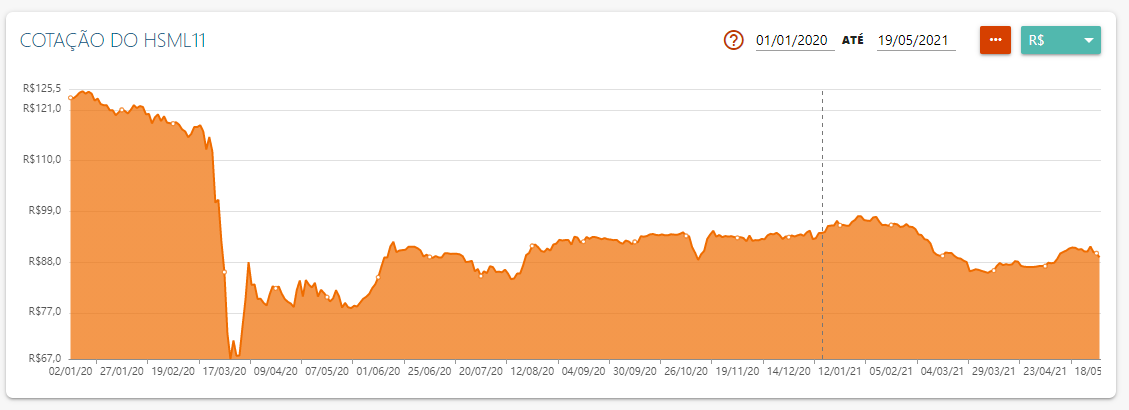

HSML11:

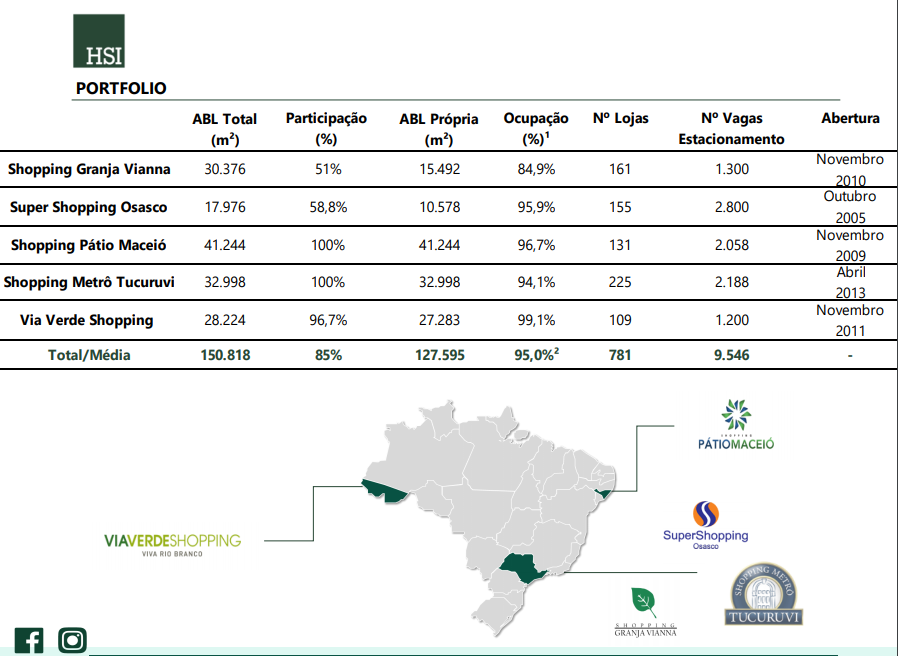

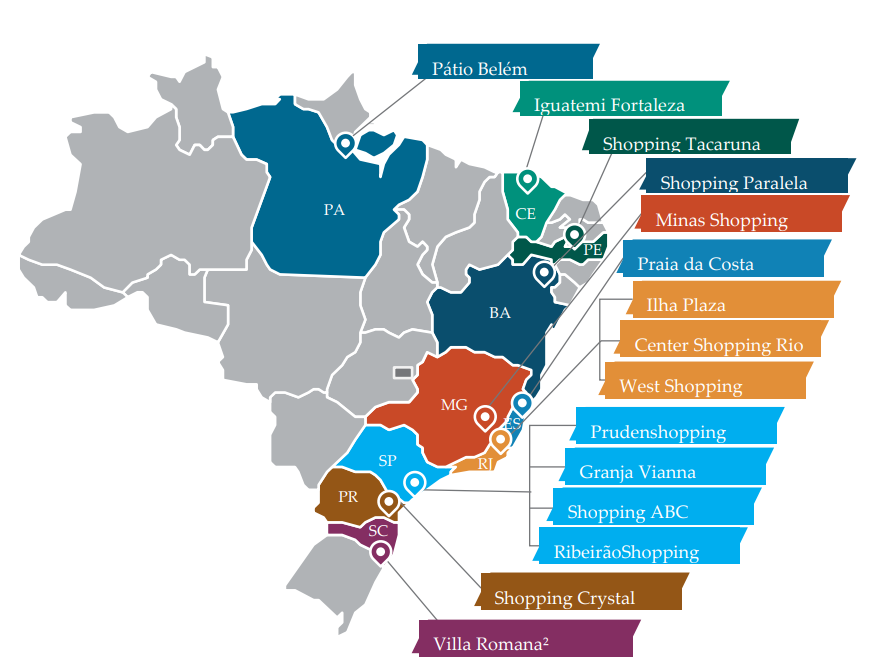

Com um patrimônio superior a 1 bilhão e meio de reais, o HSML11 possui hoje 5 shoppings sendo 3 deles localizados no estado de São Paulo, 1 no Acre e 1 em Alagoas.

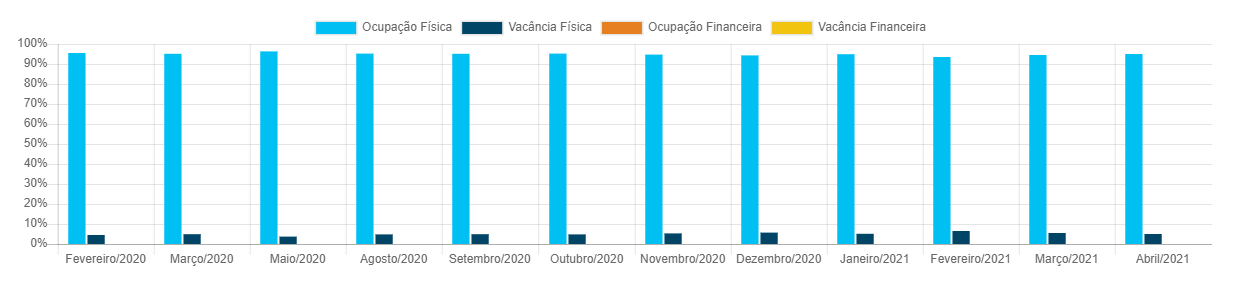

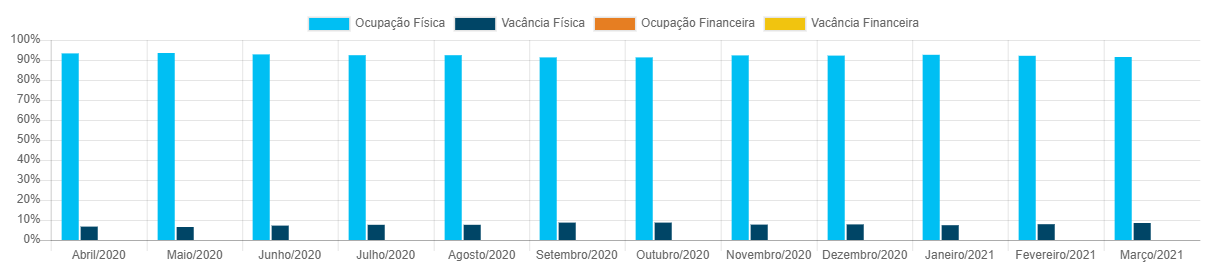

Como você pode observar o fundo conseguiu manter uma vacância relativamente baixa tendo em vista todo esse conturbado cenário.

Hoje a sua vacância está na casa dos 5%. É inclusive a mais baixa dos 4 fundos que eu selecionei.

Apesar de algumas lojas terem fechado durante esse período, o fundo consegui trazer novas lojas também.

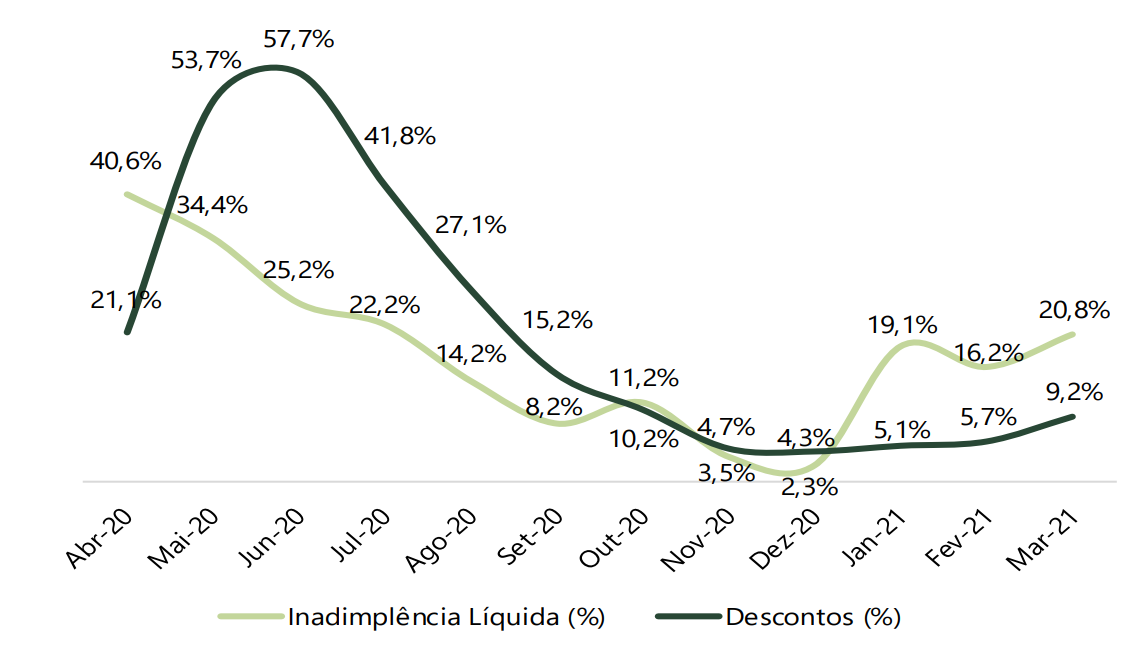

E aqui temos uma das armas que fundo usou para segurar os lojistas, os descontos sob os alugueis.

Note que ele foi reduzindo gradualmente de acordo com a queda da inadimplência, chegando ao patamar mínimo de inadimplência em meados de dezembro, porém aí veio a segunda onda o que fez com que a inadimplência voltasse a subir.

Já os pagamentos de proventos acompanharam os descontos dados pelo fundo, sendo impactado também pela segunda onda.

Agora vamos ao valor da cota. Em janeiro de 2020, ela chegou a bater a casa de 125 reais e no pior momento da crise bateu a casa de 67 reais, depois disso tivemos uma recuperação gradual com uma queda coincidindo com a segunda onda e hoje a sua cota está entre 89 e 90 reais.

Sendo o seu preço sobre valor patrimonial de 0,94.

Guarde todos esses dados para você e vamos para o 3º maior fundo de shoppings.

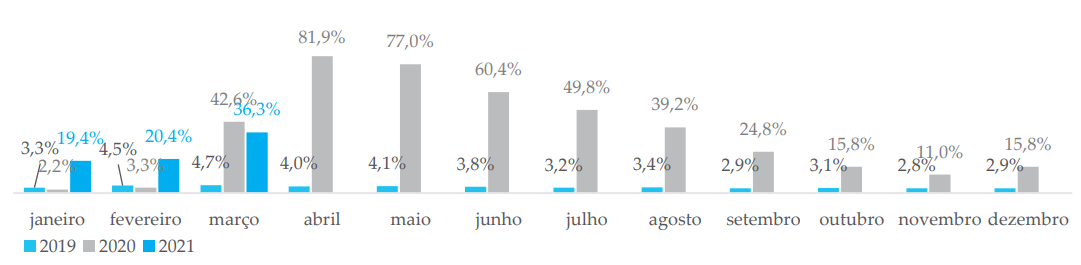

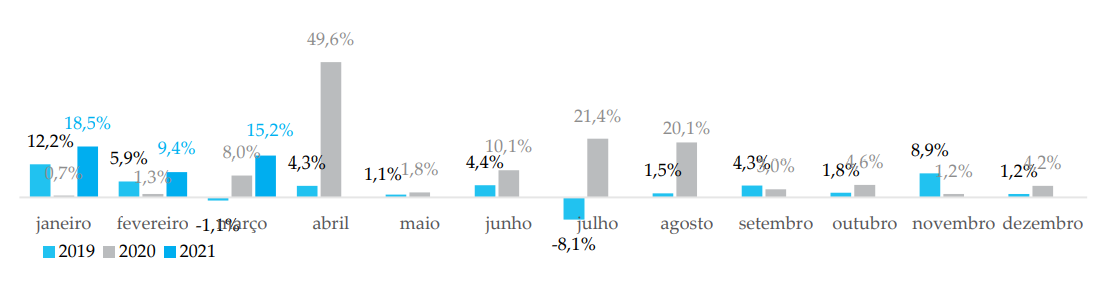

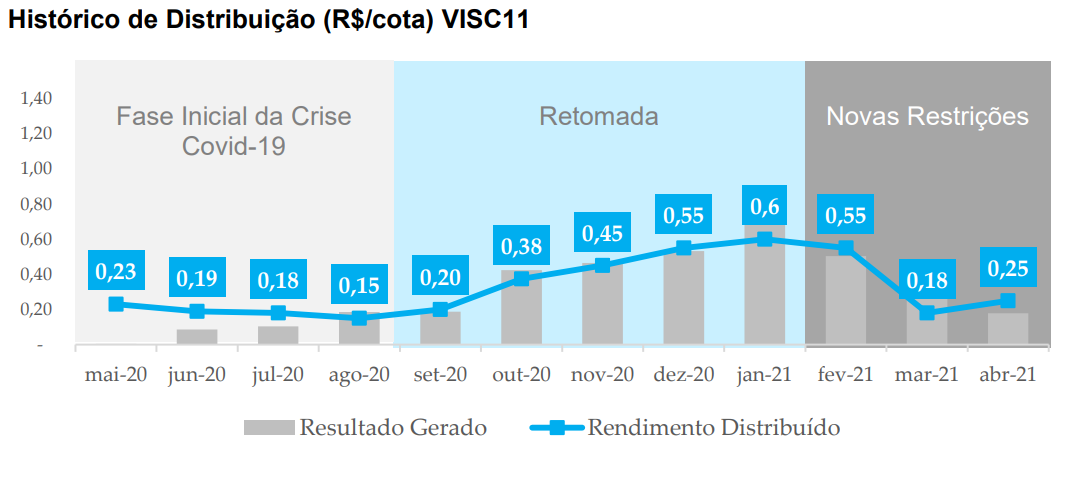

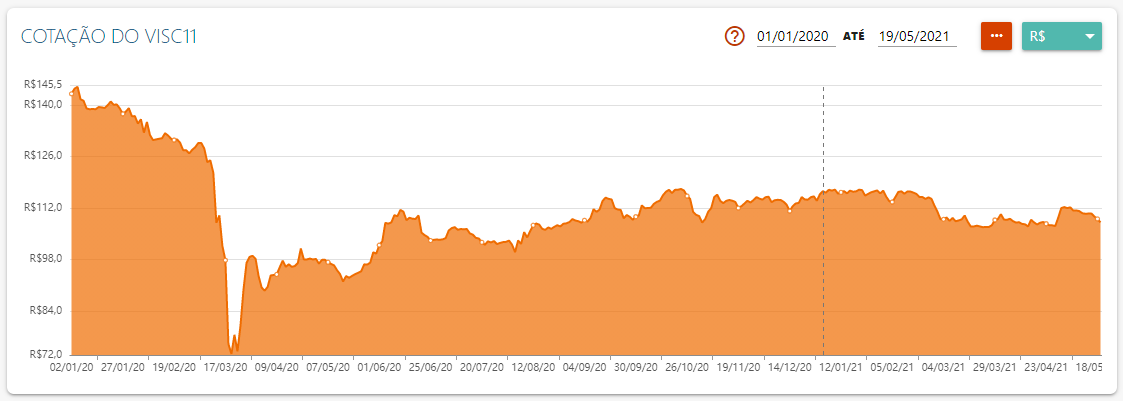

VISC11:

Possuindo um patrimônio na casa de 1 bilhão e setecentos milhões de reais, o VISC11 possui atualmente 15 shoppings distribuídos em 10 estados diferentes.

Como você pode observar assim como HSML11, o VISC11 manteve uma taxa de vacância relativamente baixa e do mesmo modo a solução utilizada para manter os lojistas foi dar descontos.

Esses descontos foram sendo reduzidos de acordo com a queda da inadimplência, que logicamente foi possível com a reabertura das lojas.

Com a segunda onda os descontos dados aos lojistas voltou a crescer.

Quanto aos proventos, houve uma redução que acompanhou os descontos dados pelo fundo imobiliário e foram sendo retomados à medida que os descontos eram reduzidos, mas sofreram nova queda com o início das restrições devido a segunda onda.

Com relação ao valor da sua cota, ela chegou a casa dos 145 reais em janeiro de 2020 e teve o seu valor mínimo de 72,30 atingido em março do mesmo ano. Atualmente o valor da sua cota está na casa de 108 reais.

Sendo o seu preço sobre valor patrimonial de 0,92.

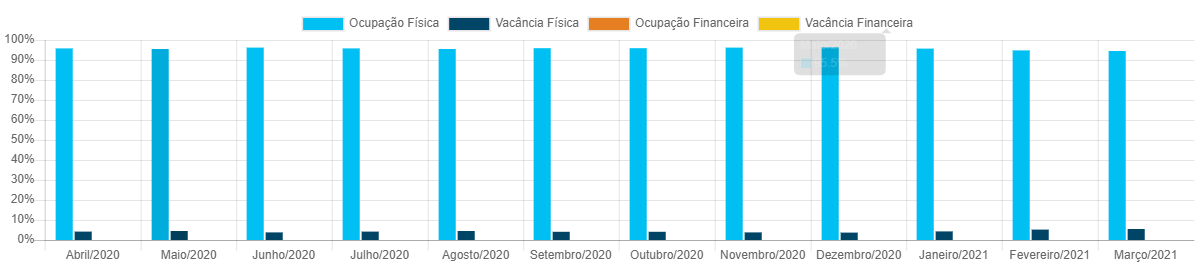

O segundo maior fundo imobiliário de shopping é o XPML11.

Atualmente o valor patrimonial do XPML11 está na casa dos 2 bilhões de reais, possuindo ao todo 13 ativos localizados em 5 estados diferentes.

Assim como os fundos anteriores o XPML11 manteve uma vacância relativamente baixa, atualmente ela encontra-se na casa de 5,5%.

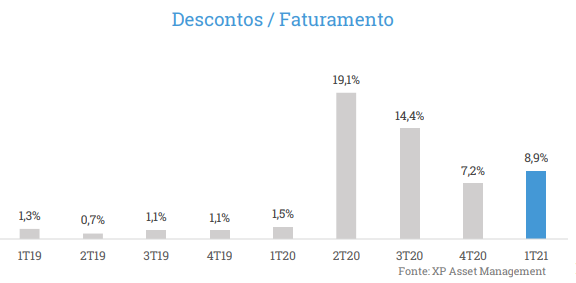

A estratégia foi a mesma, a utilização de descontos como meio de segurar os seus lojistas.

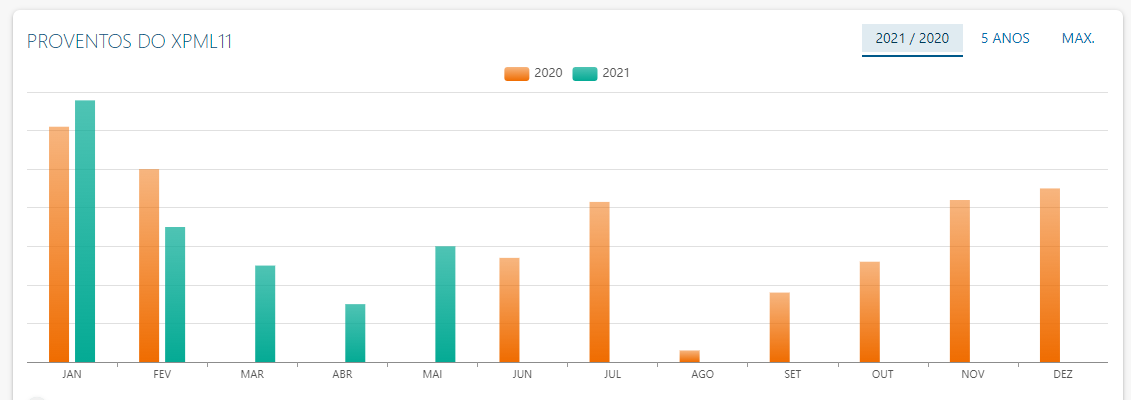

Já com relação aos proventos, o XMLP11 foi mais rigoroso, ficando os 3 piores meses de 2020 sem pagar nenhum provento e posteriormente retomando os pagamentos, mas assim como os demais, recendo mais recentemente um impacto em decorrência da segunda.

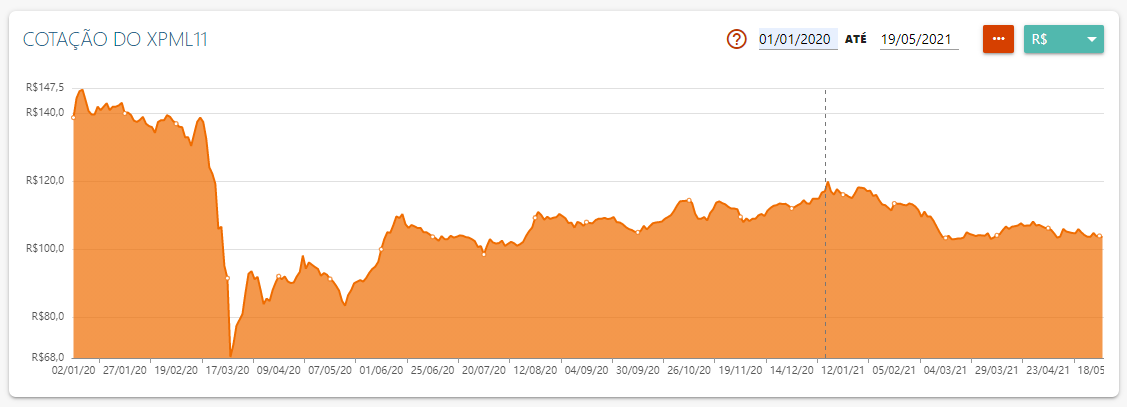

Referente ao valor da sua cota, ela chegou a valer 147 reais em janeiro de 2020, atingindo 68 reais em março do mesmo ano e hoje encontra-se na casa de 104 reais.

Sendo o seu preço sobre valor patrimonial cerca de 0,95.

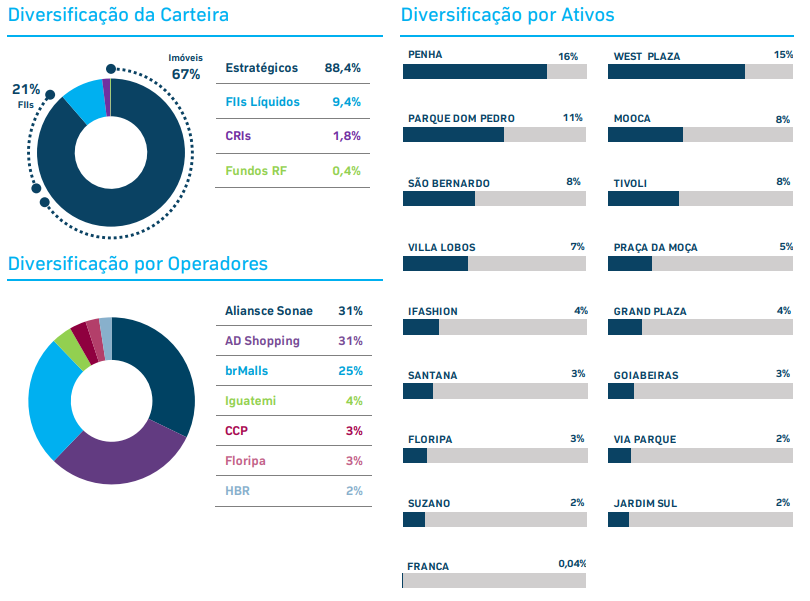

O maior fundo imobiliário de shopping atualmente é o HGBS11, com patrimônio na casa de 2.2 bilhões de reais.

O HGBS11 possui atualmente cerca de 17 ativos, distribuídos em 5 estados.

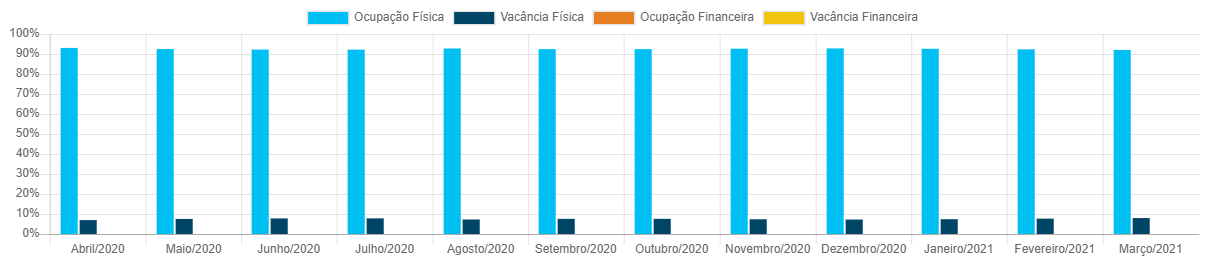

Assim como os demais fundos imobiliários, o HGBS11 deu descontos paras os seus lojistas e renegociou dividas, mantendo também uma vacância relativamente baixa, hoje ela encontra-se na casa dos 8%.

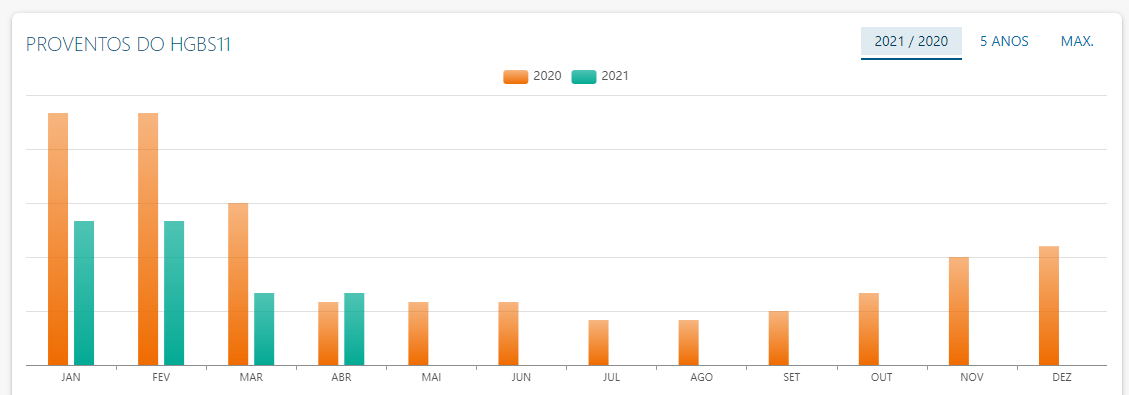

Já os seus proventos acompanharam os seus descontos e estavam se recuperando pouco a pouco, até a chegada da segunda onda.

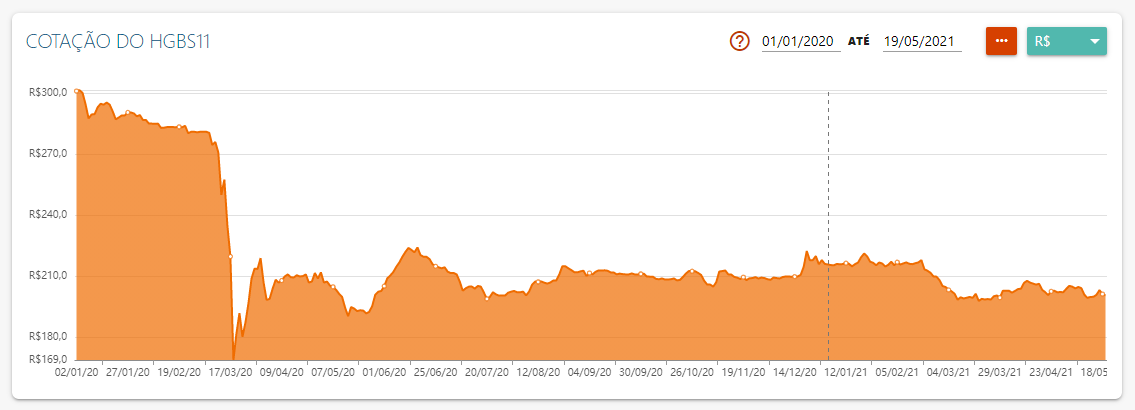

Referente ao valor da sua cota, ela chegou a mais de 301 reais em janeiro de 2020 e a 169 reais em março do mesmo ano. Atualmente ela está por volta de 200 reais.

Sendo assim o HGBS11 está com um preço sobre valor patrimonial de cerca 0,91.

Analisando os 4 maiores fundos imobiliários de shoppings, podemos observar várias semelhanças entre eles, primeiro uma forte queda no mesmo período de março de 2020, assim como a grande maioria dos ativos negociados em bolsa e uma lenta retomada posterior a isso.

Apesar de todo os problemas de fechamentos e lookdown, os fundos de shoppings conseguiram administrar bem a crise e seguraram a vacância em patamares aceitáveis.

Convenhamos, com tudo que aconteceu, é quase um milagre as taxas de vacância estarem em menos de 10%.

Mas como fator principal deles ainda estarem descontados, ou seja, o valor de suas cotas estarem abaixo do valor dos seus patrimônios, é o fato da queda dos proventos, lógico essa queda foi necessária para manter a vacância baixa. Afinal se de um lado você está dando desconto dos alugueis para os lojistas, do outro você deixa de pagar os seus cotistas.

Como o investidor de fundo imobiliário visa de forma principal os proventos distribuídos pelos fundos, a demanda por esse setor ainda está baixa.

Agora por outro lado, isso gera oportunidade de se ganhar com valorização das cotas em uma possível retomada dos proventos.

A partir do momento que as restrições começarem a diminuir esses proventos devem passar a aumentar e trazendo consigo a procura por esses fundos.

Quando isso ocorrer, possivelmente a cota desses fundos vai se valorizar, se vai chegar ao valor do início de 2020, não temos como prever, até porque a alta da Selic pode reduzir levemente a procura.

A questão aqui fica sendo que tudo ainda está muito incerto, é difícil precisar esse momento de retomada, o que aumenta e muito o risco, mas se você avalia que pode ocorrer de repente esse ano, pode ser bem interessante começar a pensar em se investir nesse tipo de fundo agora.

Afinal se a ideia for ganhar na valorização da cota, a entrada deve ser feita antes que o fundo se recupere.

Agora se você acha que ainda vamos demorar a ter uma retomada, você pode aguardar para entrar nesse setor de fundos.

Uma estratégia que eu sigo é, vai aportar compra um pouco naquele mês, caiu provento, compra mais um pouco, não é porque pode ser uma boa oportunidade que você vai alocar todo o seu capital nisso, vai aos poucos e observando como está o mercado.

A situação antes da segunda onda já estava melhorando, o que serviu como um termômetro para sabermos o que pode acontecer futuramente, como você pode observar, os proventos estavam aumentando e a inadimplência caindo, mas novamente o momento ainda é de cautela.

E independente do setor de fundo imobiliário, é sempre importante lembrar que você deve sempre diversificar a sua carteira e ficar longe dos fundos de monoativo e monoinquilino.

Recomendo você ver o nosso post a respeito do RECT11: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

O fundo imobiliário RECT11 não para de cair, só esse ano o fundo imobiliário caiu mais de 23%, mas afinal o que está acontecendo com ele?

Ainda vale a pena o fundo imobiliário RECT11?

O fundo imobiliário RECT11 ou REC Renda imobiliária teve sua constituição em dezembro de 2018. Ele é gerido pela BRL Trust e sua consultoria é feita pela REC Gestão de recursos.

Apesar de inicialmente ser um fundo do tipo tijolo, hoje ele é considerado do tipo híbrido.

Com patrimônio de cerca de 768 milhões de reais e 68.223 cotistas. O RECT11 representa hoje 0,9% do IFIX.

A taxa de administração do RECT11 é de 0,17% ao ano e a de consultoria é de 1%.

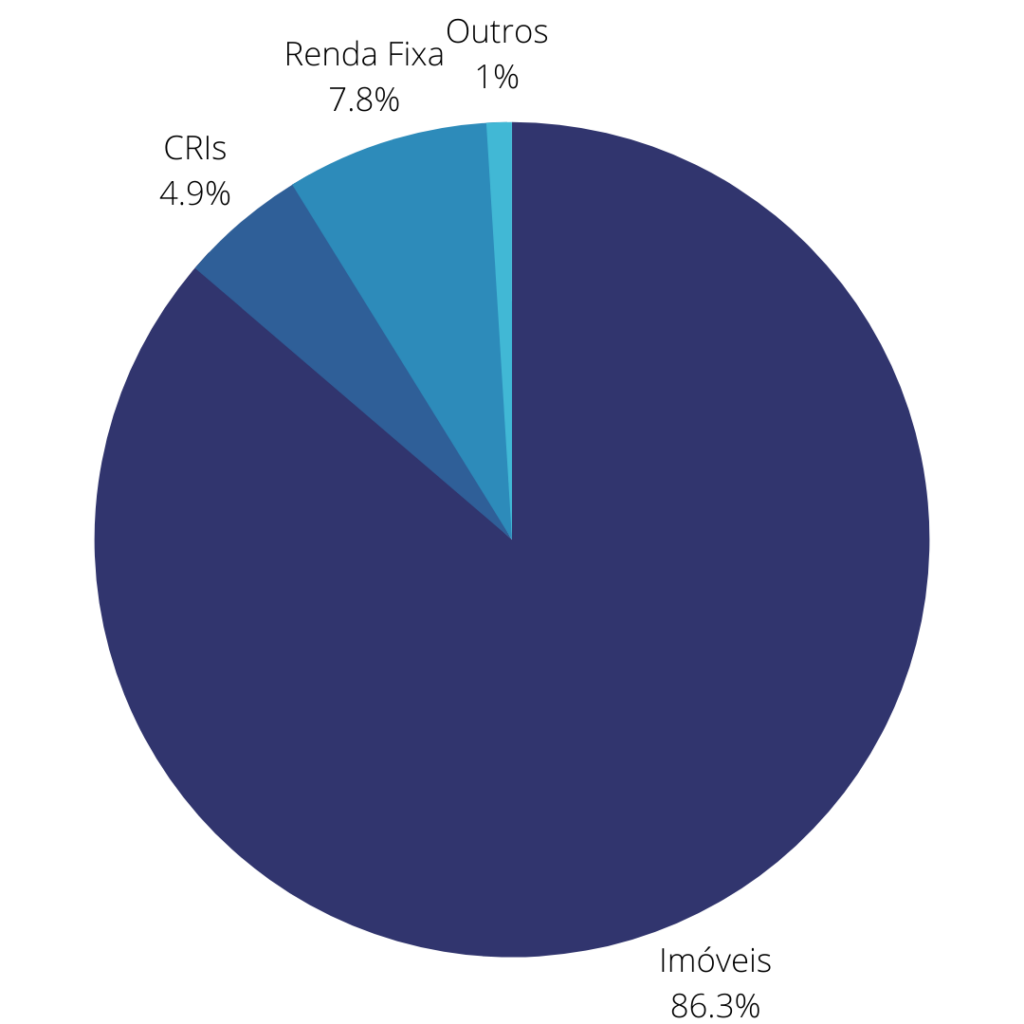

A composição da sua carteira é a seguinte:

87% do fundo está em imóveis do tipo lajes corporativas ou seja, seu segmento predominante é o de lajes corporativas. Já 5% estão alocado em CRIs, 8% em renda fixa e 1% em outros ativos.

O RECT11 possui 8 imóveis em 4 estados, todos de altíssimo padrão, considerados classe A, AA ou AAA.

Agora para você entender melhor sobre o RECT11 e seus riscos, você precisa entender o que é um fundo imobiliário alavancado.

Alavancagem nada mais é que endividamento ou seja, o fundo fez uma espécie de empréstimo para adquirir mais patrimônio do que ele tinha de dinheiro dos seus cotistas.

O fundo faz esse tipo de operação quando ele localiza algum imóvel com potencial de receber mais em aluguel do que o valor da dívida ou algum imóvel desvalorizado que possa ser uma oportunidade. Tornando assim uma operação lucrativa para o fundo.

Dito isso, vamos aos problemas do RECT11.

O fato dele ser alavancado não é um problema, faz parte da estratégia do fundo, o cotista antes de entrar nesse fundo deve estar ciente dessa estratégia e inclusive essa estratégia faz com que o fundo ofereça um bom dividend yeld, mas em contrapartida com um risco maior.

O que impactou o RECT11, foi que a sua dívida é atrelada ao IPCA, que até antes da pandemia estava em declínio, mas vem acelerando e muito nos últimos meses.

Com o IPCA subindo a operação passa a não dar mais lucro reduzindo os proventos pagos pelo fundo.

Outro problema que o fundo teve foi o término do contrato do edifício barra da tijuca com a vivo, era um espaço de mais de 23 mil metros quadrados e com um aluguel acima da média do mercado.

Logicamente o fundo já esperava o impacto da saída da vivo, mas não conseguiu impedir o impacto dela.

Somado a isso temos a vacância que cresceu junto com a pandemia, muitas empresas passaram a aderir ao home office atingindo em cheio o setor de lajes corporativas.

Hoje a vacância do RECT11 está na casa dos 32,8%.

E por fim temos a 6ª subscrição do RECT11, como o fundo já previa o aumento do IPCA, a solução escolhida foi realizar mais uma emissão de cotas e utilizar o dinheiro dessa emissão para adquirir CRIs que abatessem o efeito da alta do IPCA.

A ideia era ter CRIs atrelados ao CDI recebendo nessa ponta para compensar o aumento do IPCA.

Era uma ótima solução, mas veio na hora errada, o fundo demorou demais para tomar essa decisão e quando ela veio, o mercado não gostou nada do valor abaixo ao valor patrimonial, além de ter acontecido num momento de queda da cotação do fundo.

Afinal muitos investidores saíram junto com a saída da vivo.

O resultado disso foi que o fundo não conseguiu angariar os recursos que precisava para zerar a dívida, mas ainda assim ele vai abater boa parte dela.

Outro ponto que pode ter assustado um pouco os investidores foi que para compensar a perda, o RECT11 tem queimado o seu caixa para manter os proventos e esse caixa está chegando ao fim, mas o gestor garante que os 60 centavos por cota deve ser mantido nos próximos meses.

E somado a isso tudo, temos o efeito manada, muitos investidores ao verem a desvalorização de suas cotas começam a sair do mundo, fazendo com que outros também saiam, mesmo sem entender exatamente o motivo da queda.

O fundo RECT11 ainda vale a pena?

O RECT11 é um bom fundo imobiliário, com uma ótima gestão e que de modo geral opera de forma transparente, hoje o seu maior problema não é a dívida em si, mas o aumento da vacância. O que na minha opinião só deve se reverter após uma vacinação em massa da nossa população.

Quando a maioria da população estiver vacinada e a economia iniciar um processo de retomada a procura pelos escritórios corporativos deve voltar a crescer. A questão é quanto tempo isso vai levar.

Mas ainda assim com todos os problemas que o fundo vem enfrentando ele apresenta um bom dividend yeld, tem ótimos imóveis e uma boa gestão. O valor da sua cota estando desvalorizado pode ser um atrativo.

Se você já é cotista do fundo, você deve avaliar se a estratégia do RECT11 ainda faz sentido para você, analise se vale a pena também sair com prejuízo no valor de suas cotas.

E se você não é cotista do fundo e a estratégia dele faz sentido para você, talvez esse possa ser sim um bom momento de entrar, mas só tome essa decisão após você entender todos os riscos do fundo.

Na verdade esse conselho vale para qualquer investimento que você vá fazer, conheça muito bem aonde você está colocando o seu dinheiro.

O preço da cota está abaixo do valor patrimonial, o preço sobre valor patrimonial está na casa de 0,8. Em outras palavras, é como se você estivesse pagando 8 reais por algo que vale 10.

Agora isso não é garantia que o valor dele vai voltar, mas a tendência é que com o passar do tempo e a redução dessa vacância isso tenha boas chances de acontecer. Só não temos ainda como saber quanto tempo isso irá levar.

Quer saber mais sobre fundos imobiliários? Veja nosso post sobre eles: O que são Fundos Imobiliários e como ganhar dinheiro

ALTA DA TAXA SELIC: TAXA SELIC SOBE PARA 3,5% E AGORA COMO FICAM OS INVESTIMENTOS?

O Copom, que é o Comitê de Política Monetária, manteve a promessa da sua reunião anterior e subiu a taxa básica de juros, a Selic, em 0,75%.

Como a expectativa do mercado era exatamente essa, para a bolsa de valores ou mesmo para os fundos imobiliários não deve ter nenhum efeito essa alta de hoje.

Em seu comunicado o Copom salienta a sua preocupação com a inflação, sobre tudo com atenção as commodities que devem continuar com seus preços em elevação, impactando assim os preços dos alimentos e bens industriais.

O comitê salienta ainda que esse choque de preços deve ser temporário, mas que está atento a sua evolução.

Ao meu ver o Copom fez o que deveria ser feito e o que o mercado esperava dele, a inflação tem acelerado, afetando principalmente o setor de alimentos o que tem impacto direto sob a renda das pessoas com menor poder aquisitivo e reduzindo assim o seu poder de consumo.

Mais uma alta da taxa básica de juros pode frear uma recuperação pós pandemia, mas por outro lado, manter a inflação nos níveis atuais pode ser perigoso.

O comitê encerra seu comunicado dizendo que antevê para a próxima reunião mais uma alta de mesma magnitude, ou seja, no mínimo mais uma alta de 0,75%.

Agora é aguardar e ver se surtirá algum efeito sob a inflação ou não essa alta da Selic.

JULIETTE CAMPEÃ BBB – Onde Juliette deveria investir o premio do BBB?

E o BBB acabou de acabar e a grande vencedora foi a paraibana Juliette.

Se você assiste ou não ao Big Brother Brasil essa não é questão que vamos abordar, mas sim o que eu aconselharia a Juliette a investir esse 1 milhão e meio de reais do prêmio.

1 milhão e meio de reais, esse prêmio muda a vida de qualquer um não é mesmo!

Mas se o ganhador dessa bolada toda não souber aplica-la com sabedoria, todo esse dinheiro pode acabar e aí só lamento.

Eu fiz uma pesquisa rápida e vários ganhadores do BBB perderam todo o prêmio, dentre eles os que mais me chamaram a atenção foram:

Rodrigo Cowboy, ganhador da segunda edição, recebeu o prêmio 500 mil, após alguns negócios mal sucedidos, resolveu comprar mil bezerros a 350 reais cada, perdeu os mil bezerros e teve que voltar a vida que levava antes do programa, hoje ele trabalha como corretor de imóveis.

Aparecida dos Santos, a Cida do BBB 4, também perdeu todo o dinheiro do prêmio. Inicialmente ela comprou a casa que tanto sonhava, mas o problema começou quando ela emprestou dinheiro e o nome para sua ex-assessora.

A ex-assessora não pagou a dívida e Cida acabou perdendo dinheiro e a casa que havia comprado.

Mas como e por que os ganhadores do BBB ou mesmo da loteria, Mega-Sena, entre outros, perdem todo o dinheiro do prêmio?

Ao meu ver o grande problema é que essas pessoas acreditam, primeiro que é tanto dinheiro que ele jamais irá acabar. Segundo, compram passivos e não ativos.

Se você não sabe a diferença, basicamente ativo é o que te da dinheiro e passivo é o que te toma, se você ganha o 1 milhão e meio do BBB e compra uma Ferrari com o prêmio, no ano seguinte provavelmente a Ferrari terá se desvalorizado e além disso você terá a manutenção, seguro e o IPVA para pagar.

E o terceiro ponto, as pessoas tendem a querer realizar todos os seus sonhos de uma só vez, ao invés de comprar ativos que irão dar rendimentos e aí sim passar a realizar os seus sonhos.

Agora sobre o prêmio do BBB desse ano:

Geralmente os vencedores sempre são aconselhados por um banco que está patrocinando o programa a investir na poupança. Eu espero de coração que a Juliette não faça isso.

Na minha opinião o que a Juliette deveria fazer, bom como primeiro passo e isso vale para qualquer pessoa que irá começar a investir, é montar a sua reserva de emergência.

Como a Juliette é maquiadora e não trabalha como CLT o indicado seria ela guardar o equivalente a 12 meses do seu custo de vida. Como é difícil saber o custo de vida dela e agora provavelmente ele irá mudar, vamos estipular que 100 mil reais seria um valor ok para a sua reserva de emergência.

Esse valor deve estar alocado em alguma aplicação que possua liquidez imediata, segurança e sem volatilidade.

Nesse caso poderia estar em um CDB, Tesouro Selic ou fundo de renda fixa, ambos com liquidez diária ou mesmo em uma conta de algum banco digital que paga de modo geral uma rentabilidade superior ao CDI, como NuBank ou próprio patrocinador do BBB, o PicPay.

Inclusive temos um post sobre o PicPay aqui no blog: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

Montada a reserva de emergência, Juliette poderia começar a montar a sua carteira comprando uma parte em fundos imobiliários, para ter uma renda recorrente caindo na carteira e posteriormente sendo reinvestida.

Com fundos imobiliários Juliette estaria se expondo ao setor imobiliário logicamente, mas de uma forma inteligente, diferente de se comprar uma casa para alugar, com um fundo imobiliário você pode ter um pedacinho de um shopping ou um galpão logístico ou ainda um prédio de lajes corporativas.

Esses fundos são administrados por gestores com ampla experiência no mercado e de modo geral estão pagando rendimentos acima do CDI e sem a incidência de imposto de renda.

Os alugueis, que no caso dos fundos imobiliários são chamados de proventos caem todo mês na conta do investidor e podem ser reinvestidos, fazendo o efeito bola de neve dos juros compostos.

Mas não vamos nos aprofundar muito nessa classe de ativos, se você quiser saber mais a respeito sobre os fundos imobiliários, temos um post sobre isso aqui no blog: O que são Fundos Imobiliários e como ganhar dinheiro

Juliette poderia comprar alguns fundos imobiliários diversificando entre setores e gestoras, cerca de 10 a 15 fundos no máximo e usar para isso cerca de 40% do valor que sobrou do prêmio do BBB.

Agora temos 60% do prêmio em mãos ainda, nesse caso temos que analisar o seguinte, nós não sabemos se a Juliette já investe ou não e qual o perfil de investidora dela.

Então eu projetei 2 cenários. O primeiro cenário Juliette não possui tanto conhecimento sobre investimentos ou mesmo não vai nem ter tanto tempo para cuidar deles agora. Para esse caso eu indicaria o investimento de 40% em fundos de investimentos divididos entre fundos de ações e multimercados com diferentes estratégias.

E os 20% que sobram ela poderia alocar em fundos de investimentos com estratégia internacional, diversificando assim a sua carteira e se protegendo de possíveis, para não dizer prováveis, turbulências aqui em nosso país.

E se você não conhecia ou quer saber mais a respeito dos fundos de investimentos, temos post a respeito aqui no blog: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Agora no segundo cenário, eu vou levar em conta que a Juliette já investiu e conhece como funciona a bolsa de valores.

Nesse caso ela poderia investir os mesmos 40% do cenário anterior em ações de boas empresas, diversificando entre diferentes setores e visando ganhar tanto na valorização dessas empresas quanto na forma dos dividendos que elas irão pagar.

Os 20% restantes Juliette também diversificaria internacionalmente, mas aqui ela poderia comprar uma ETF como IVVB11 que investe nas 500 maiores empresas americanas que compõem o S&P 500.

Ou poderia investir escolhendo as empresas através de BDRs aqui em nossa bolsa de valores mesmo.

Ou ainda abrir conta em uma corretora lá fora e realizar a compra diretamente.

Com essa carteira Juliette teria reserva de emergência para 12 meses, renda recorrente através de fundos imobiliários e boas empresas de diferentes setores, além de ativos internacionais.

Com esse nível de diversificação ela teria um bom nível de proteção, com ganho de valorização ao longo dos anos e renda caindo todos os meses em sua carteira.

Lógico que a proporção dos ativos pode variar de acordo com o perfil e experiência da Juliette e o mesmo valeria para você, não importa se você não ganhou o 1 milhão e meio do prêmio do BBB, a lógica do investimento é a mesma, só vai mudar os valores o mais importante é investir e deixar o tempo fazer o efeito dos juros compostos.

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK