Banco Inter vai sair da B3

O banco Inter anunciou para o mercado via fato relevante a migração de sua base acionária para a plataforma Inter Platform Inc, com a sua listagem de ações na bolsa americana Nasdaq.

As ações do banco BIDI11 deixaram de existir na bolsa brasileira B3 e as ações da Inter Platform passarão a ser negociadas aqui por meio de BDRs.

Para os atuais acionistas terão as suas ações convertidas em BDRs de forma automática.

O que você acha dessa migração do Banco Inter?

Você gostaria de um vídeo falando a respeito?

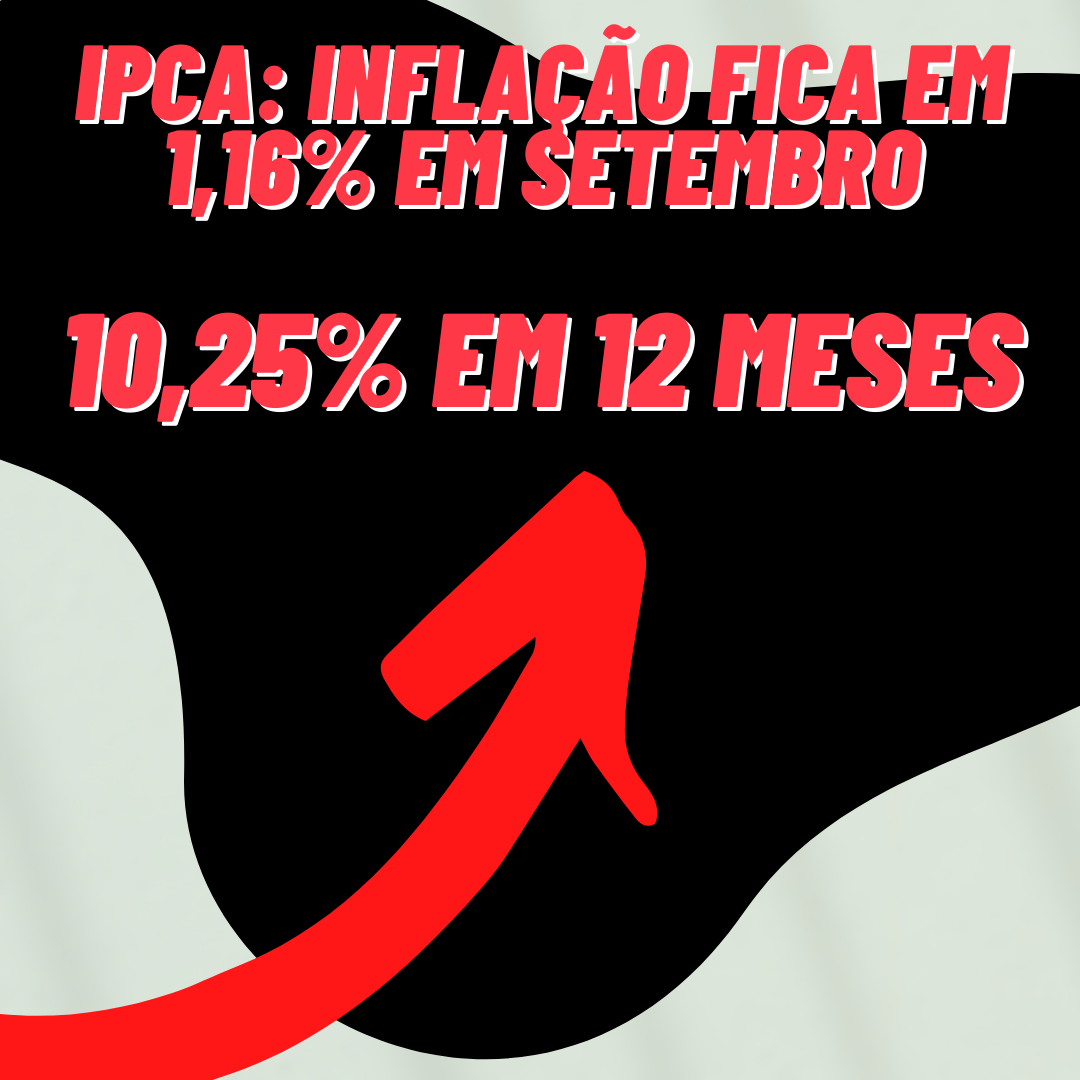

IPCA sobe em setembro 1,16, acumulado em 12 meses chega a 10,25

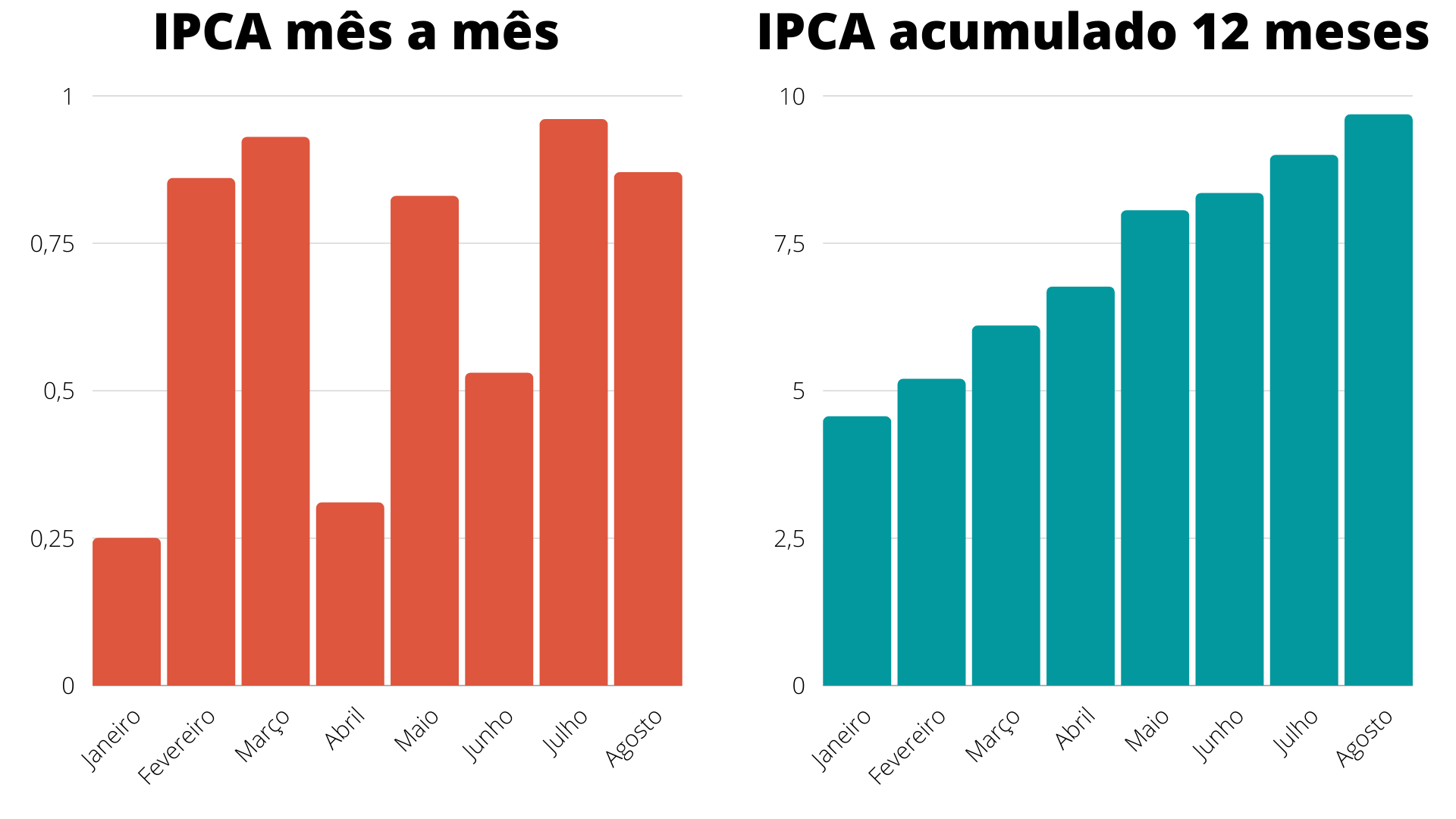

O IPCA (Índice de Preços ao Consumidor Amplo), o índice que mede a inflação oficial no Brasil apresentou uma alta de 1,16% em setembro, ante 0,87% no mês de agosto.

Esse resultado é o maior para o mês desde 1994.

Os grandes vilões continuam sendo a energia elétrica e os combustíveis.

No ano a alta já é de 6,9% e no acumulado dos últimos 12 meses, de 10,25%. Bem acima do teto da meta estabelecida pelo Banco Central para esse ano, de 3,75%.

Podemos esperar mais aumentos para a taxa Selic nas próximas reuniões do COPOM(Comitê de Política Monetária).

O que você está fazendo para proteger os seus investimentos da inflação?

RECT11 Queda de 31% em 2021! Ainda vale a pena? Análise do RECT11

A um tempo atrás eu fiz um vídeo falando sobre a desvalorização do fundo imobiliário RECT11.

E de lá para cá o fundo se desvalorizou ainda mais, depois de toda essa queda será que ele ainda vale a pena?

O fundo imobiliário RECT11 ou REC Renda imobiliária, já esteve presente em nosso canal antes, inclusive se você não viu o vídeo dele na época segue o link abaixo:

Ou se você preferir, temos também um post sobre ele aqui no blog: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

É importante que você veja porque nele eu comento outros dados e fatos relevantes sobre o fundo que eu não irei abortar nesse vídeo.

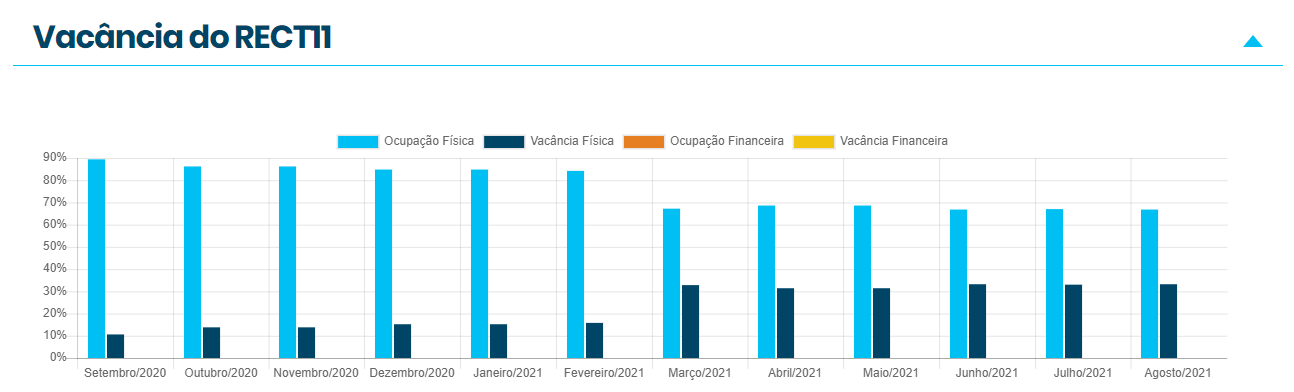

Na época do vídeo, o RECT11 passava basicamente por 2 problemas, um aumento considerável da vacância causado especialmente pela pandemia, já que o fundo é composto essencialmente por lajes corporativas e além disso o RECT11 apresentava uma dívida atrelada ao IPCA que estava em forte alta.

De lá pra ca as coisas só pioraram, a vacância que em maio estava na casa de 31% agora está em 33%.

O IPCA, que é o índice que mede a inflação, só aumentou, tornando mais cara a dívida do fundo.

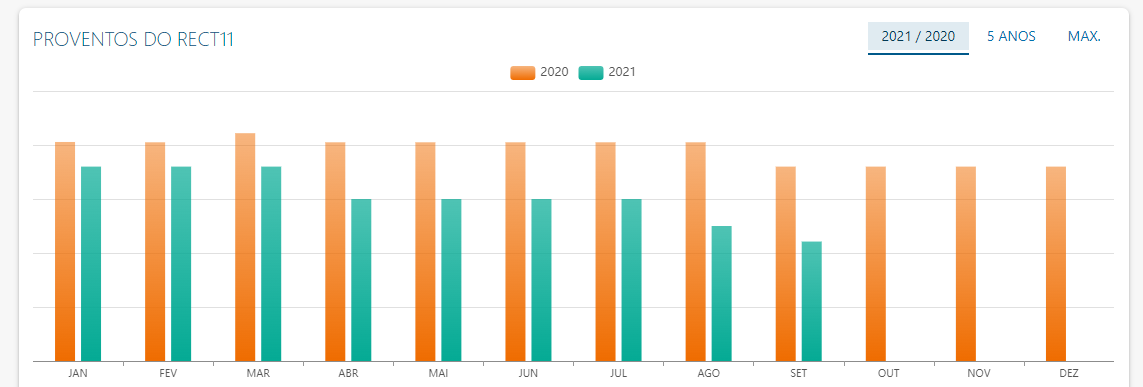

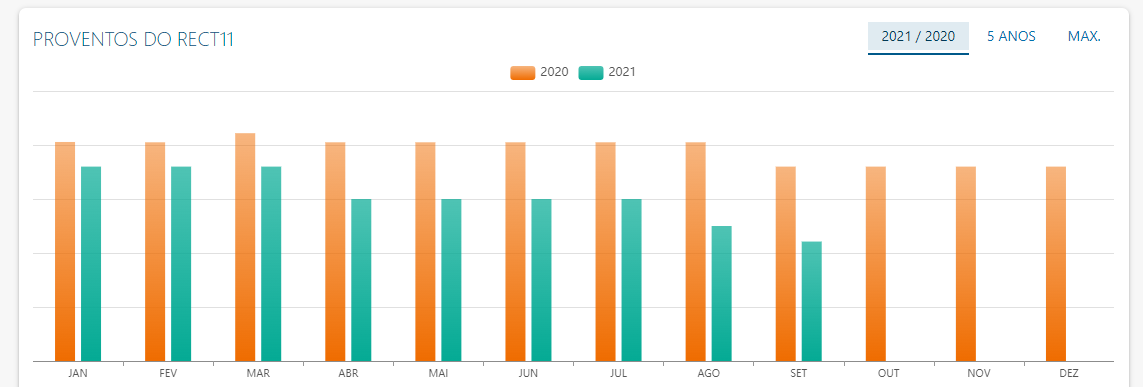

E pra piorar lá em maio, o gestor do fundo havia se pronunciado que o objetivo era manter o pagamento dos proventos em pelo menos 60 centavos por cota até o final do ano. Coisa que infelizmente não aconteceu. Em agosto o pagamento caiu para 50 centavos e em setembro para 44 centavos por cota.

Isso certamente desanimou os investidores que se não acreditavam em uma melhora a curto prazo, acreditavam pelo menos em uma estabilidade dos proventos.

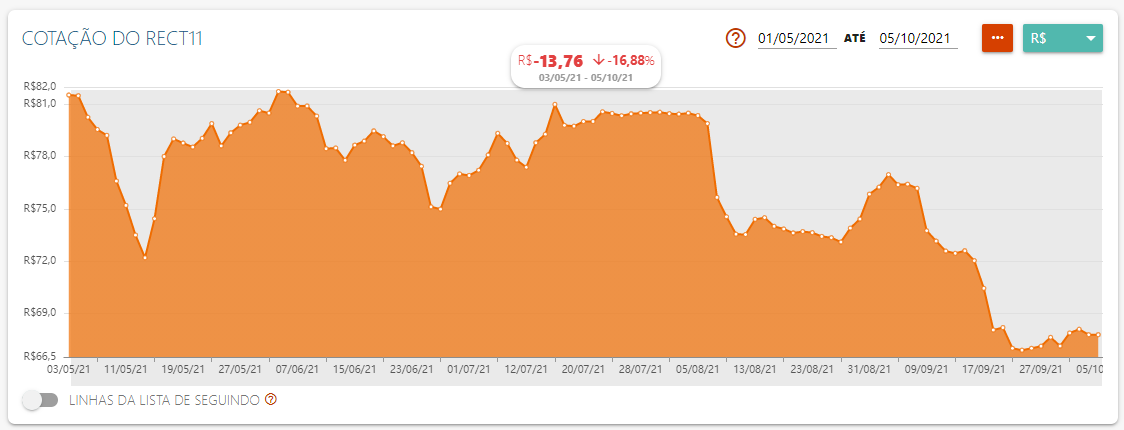

E como você já deve imaginar, todos esses problemas impactaram em cheio o valor das suas cotas. Se em maio o valor da cota estava na casa dos 81 reais, já estando abaixo do seu valor patrimonial, hoje no momento que eu gravo esse vídeo o valor da cota está na casa dos 67 reais, tendo chego até a 66 nos últimos dias.

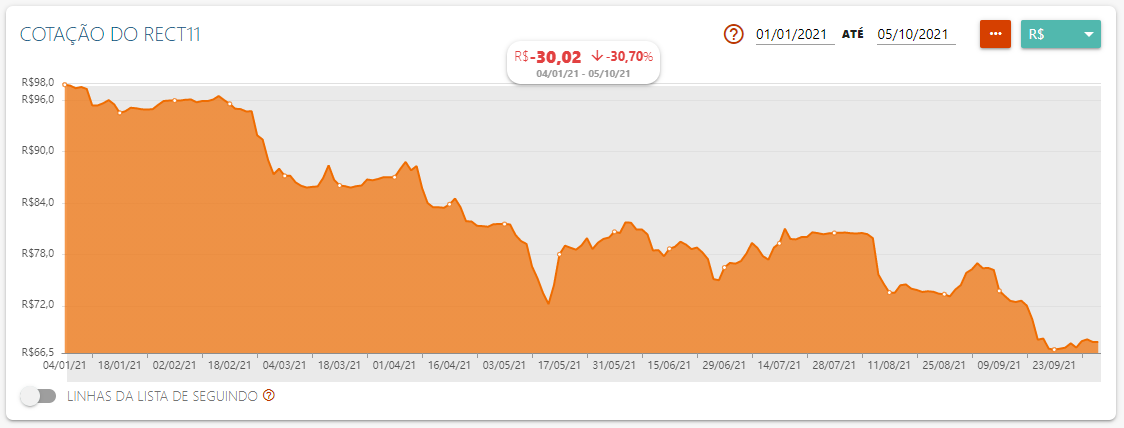

O que representa uma queda de mais de 16%, no ano o RECT11 já acumula uma queda de quase 31%, isso somente em 2021.

Com esse valor o fundo está apresentando um preço sob valor patrimonial na casa dos 0,73. Ou seja, está bem descontado perante ao valor dos seus imóveis. Agora isso não quer dizer que ele não possa cair mais ainda.

Para você ter uma ideia melhor note que se compararmos a cotação do RECT11 com os seus proventos pagos, os movimentos de queda de valor da cota ocorrem após o anuncio dos proventos no mês. A cada nova queda do valor dos proventos, vários investidores acabam se desfazendo de suas cotas. Fazendo assim o seu valor cair.

Dito a parte ruim, vamos a parte boa. Desde maio a gestora do fundo vem trabalhando para reduzir a vacância e esses esforços já apresentam alguns resultados.

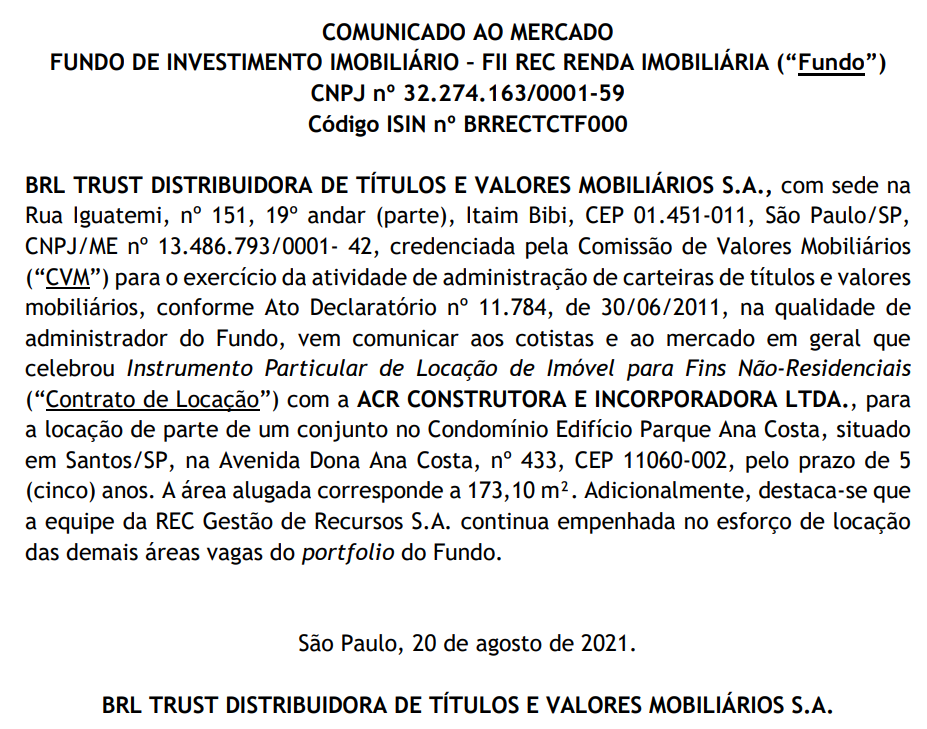

Em 20 de agosto a gestora comunicou em fato relevante, a locação de parte de um conjunto no Condomínio Edifício Parque Ana Costa para a ACR Construtora e Incorporadora. A área alugada corresponde a cerca de 173 metros quadrados.

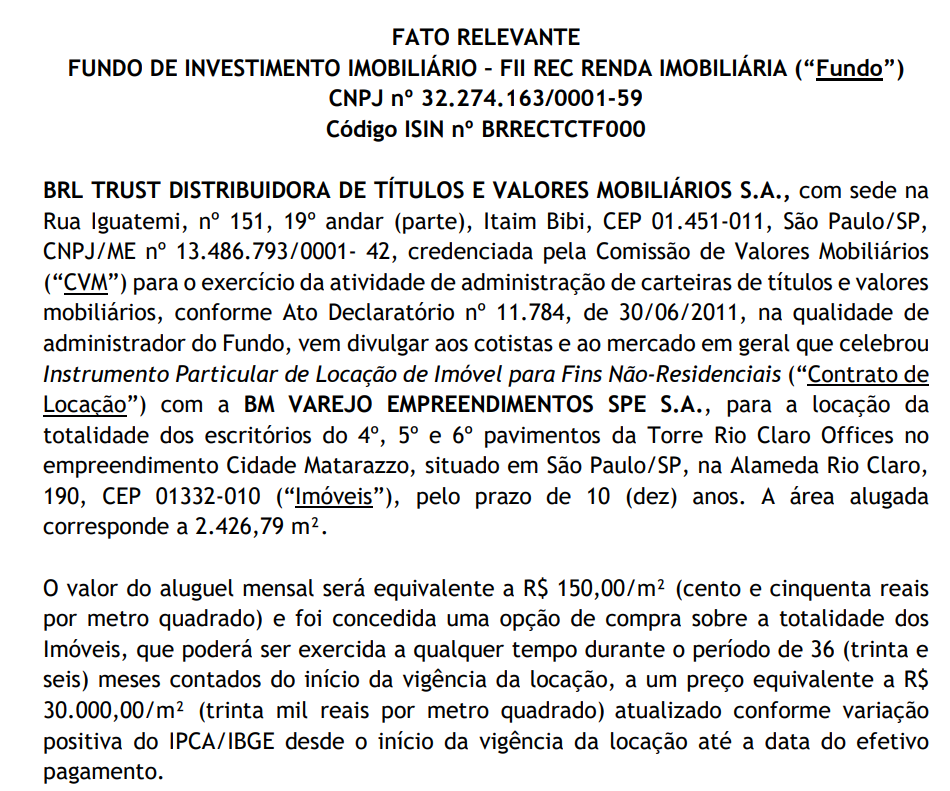

Em 30 de agosto a gestora comunicou ao mercado, a locação da totalidade dos escritórios do quarto, quinto e sexto pavimentos da torre Rio Claro Offices no empreendimento Cidade Matarazzo. A área alugada corresponde a cerca de 2.426 metros quadrados.

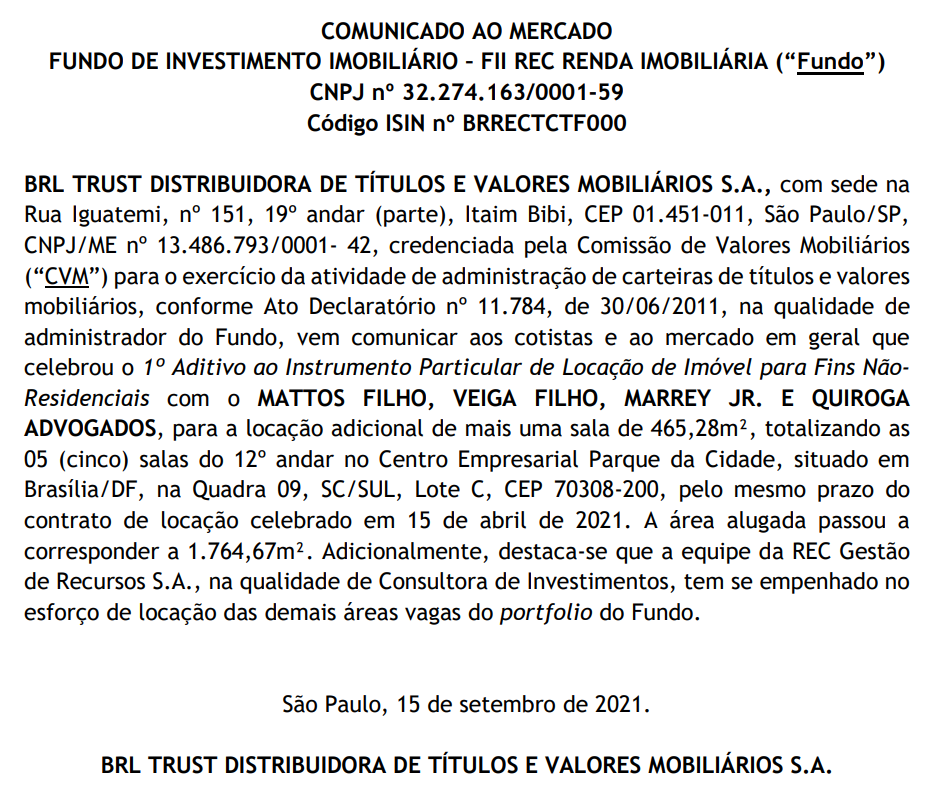

Em 15 de setembro a gestora comunicou ao mercado, a locação adicional de uma sala de 465 metros quadrados situada no Centro Empresarial Parque da Cidade.

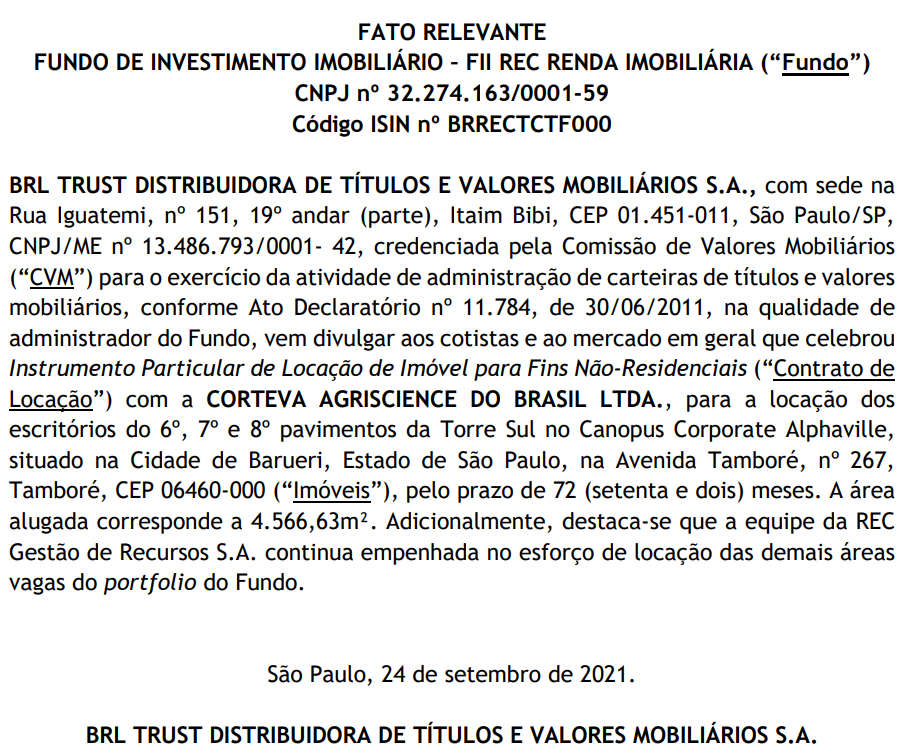

Em 24 de setembro a gestora comunicou ao mercado, a locação dos escritórios do sexto, sétimo e oitavo pavimentos da Torre Sul no Canopus Corporate Alphaville. A área alugada corresponde a cerca de 4.566 metros quadrados.

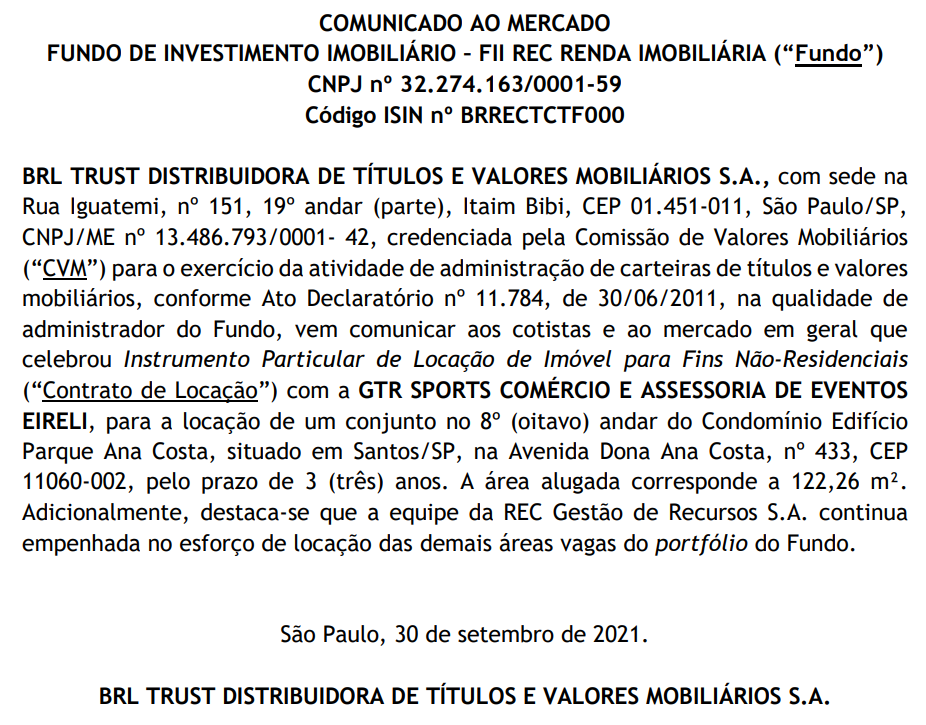

E Em 30 de setembro a gestora comunicou ao mercado, a locação de um conjunto do oitavo andar do Condomínio Edifício Parque Ana Costa. A área alugada corresponde a cerda de 122 metros quadrados.

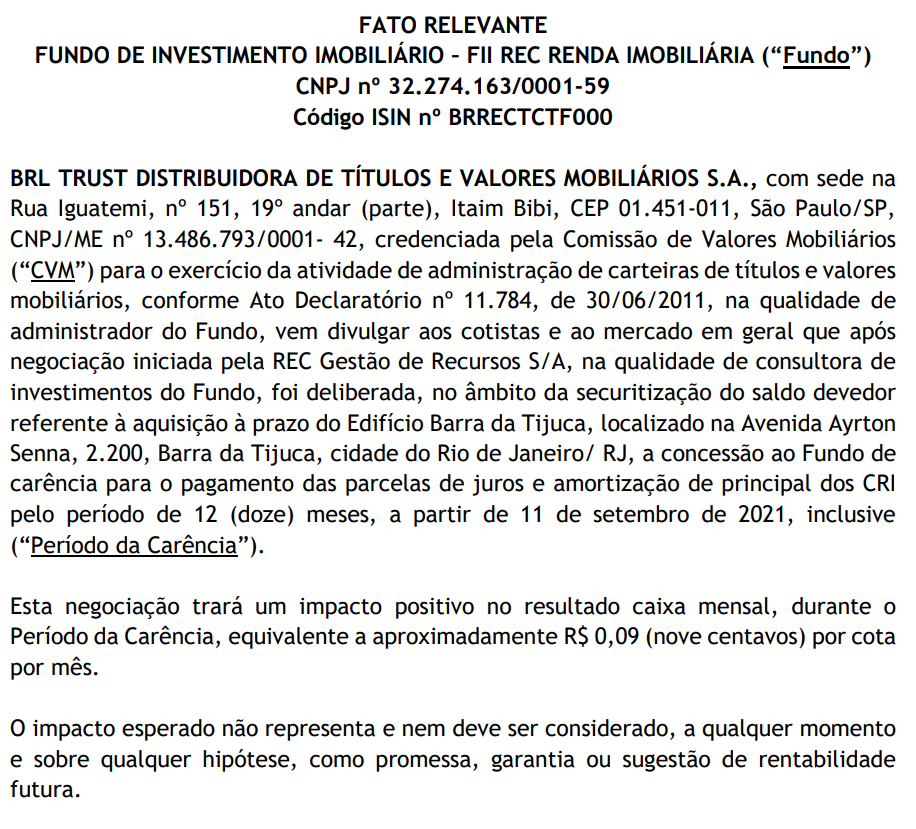

Além dessas locações, a gestora comunicou ao mercado a renegociação de um CRI, onde o fundo ganhou um período de carência de 12 meses para pagamento da dívida, o impacto pode ser de até 9 centavos por cota, mas o fundo não promete e nem garante esse aumento no valor dos proventos.

Isso de qualquer forma, da tempo e folego para o fundo se estruturar e reduzir a sua vacância.

Mas afinal, o RECT11 vale a pena?

O fundo imobiliário RECT11, vem passando por uma tempestade perfeita, com aumento da vacância devido a pandemia e aumento da dívida devido a inflação. E isso justifica muito bem a queda de mais de 30% no valor de sua cota somente em 2021.

Agora por outro lado com vacinação em estado avançado e uma melhora do cenário da pandemia, deve gerar um movimento de retorno da procura por lajes corporativas, como você pôde observar nos fatos relevantes que a gestora do fundo vem comunicando.

É importante lembrar que esses contratos de locação levam um certo tempo para começar a compor os pagamentos dos proventos do fundo.

E apesar de todos os erros cometidos pela gestão do fundo, pode-se notar que ela vem trabalhando arduamente para resolver o problema da sua vacância.

A negociação do CRI de parte da dívida, deve ajudar também no curto prazo e dar folego para a gestão e para o valor dos proventos pagos.

O preço sob valor patrimonial de 0,73 representa um desconto de quase 30%, o que é um desconto bem elevado.

Por outro lado, a inflação não parece ceder aos aumentos da taxa Selic realizados até o momento e ela ainda deve permanecer em níveis elevados por algum tempo. Isso faz com que a dívida do fundo continue crescendo.

Apesar dos esforços da gestora, ainda não é possível afirmar que a vacância irá reduzir de forma considerável no curto prazo.

Tendo os 2 lados em vista, você deve analisar se ele faz sentido para você, estude muito bem a carteira do fundo e tenha em mente também que o RECT11 é um fundo imobiliário alavancado, isso acrescenta um risco a mais para o fundo.

E nunca se esqueça de diversificar, não deixe seu capital em único fundo imobiliário, principalmente se ele for um fundo com maiores riscos como é o caso do RECT11.

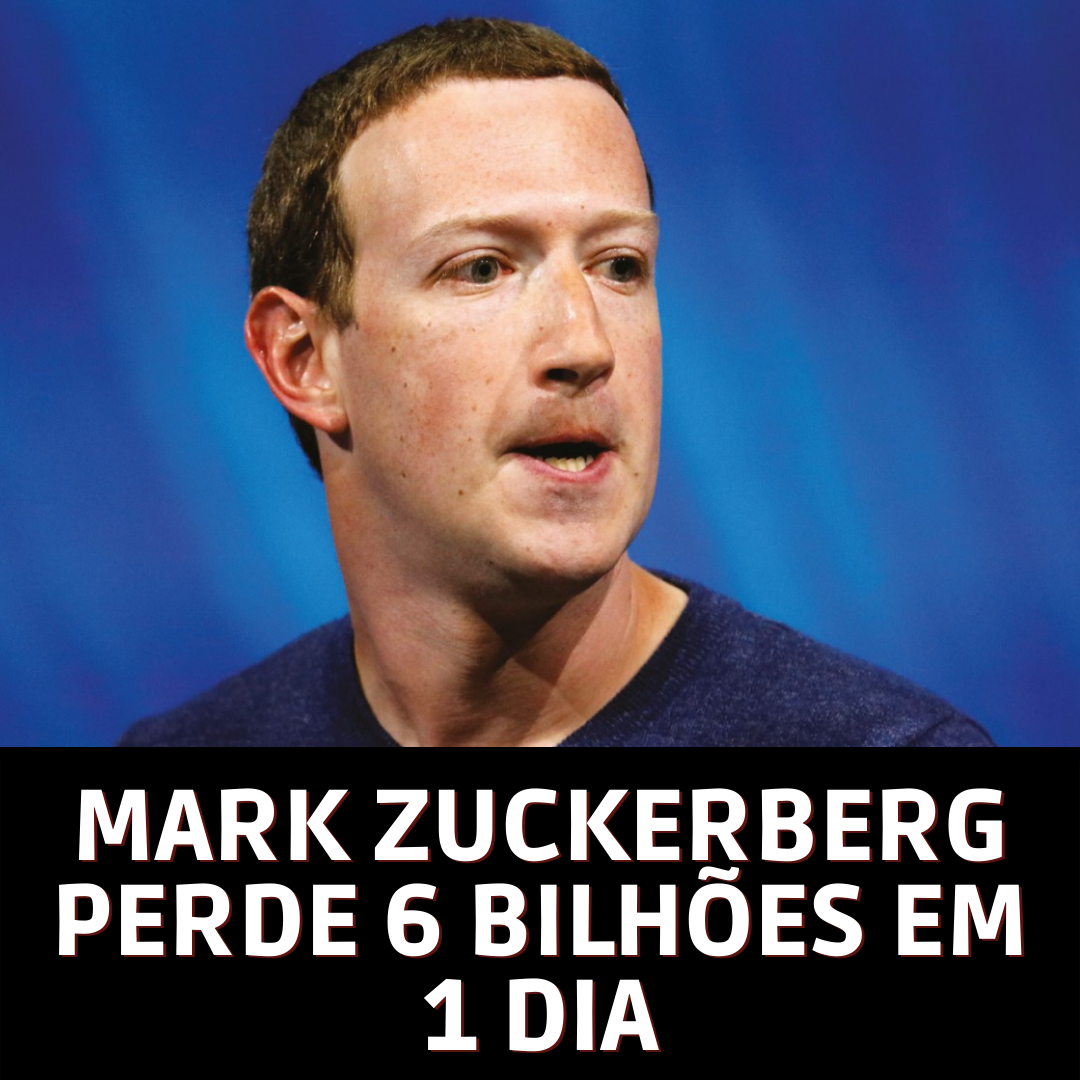

Mark Zuckerberg perde 6 bilhões de dólares em 1 dia

O CEO do Facebook Mark Zuckerberg, perdeu cerca de 5.9 bilhões de dólares de sua fortuna após problemas de instabilidade que fizeram com que WhatsApp, Instagram, Menssenger e Facebook ficassem fora do ar por várias horas em grande parte do mundo.

Tais problemas se refletiram diretamente na cotação das ações do Facebook que sofreu uma queda de cerca de 5%.

A queda fez com que Mark Zuckerberg caísse para a quinta posição no índice de bilionários da Bloomberg, agora com fortuna estimada em 120,9 bilhões. Agora Mark Zuckerberg segue atrás doe Bill Gates.

O efeito impactou também as outras big techs fazendo a bolsa americana Nasdaq fechar em queda de 2,14% a 14.255 pontos.

Mark Zuckerberg e o Facebook vem sofrendo perdas desde o dia 13 de setembro quando o Wall Street Journal passou a publicar uma série de reportagens que apresentavam documentos onde diziam que o Facebook tinha conhecimento de vários problemas em seus produtos que eram minimizados para o público.

Evergrande? Crise na China? Estouro da Bolha? Entenda o que está acontecendo!

Nas últimas semanas, muito tem se falado sobre a crise da gigantesca incorporadora chinesa Evergrande.

Em um primeiro momento a Evergrande conseguiu rolar a sua dívida, evitando assim o possível calote que era temido por todo o mercado, mas se engana quem acha que o problema está resolvido, longe disso.

Afinal a dívida tomada pela empresa é gigantesca e muitos já se perguntam se esse seria o estouro da bolha imobiliária chinesa.

E pior uma crise como essa poderia se tornar sistêmica e até ser maior do que a crise financeira de 2008.

Para você entender melhor o que está acontecendo, vamos primeiro falar sobre o mercado imobiliário chinês, até 1998 o mercado imobiliário chinês era inexistente, o governo provia a moradia das pessoas e não existia a possibilidade de compra e venda de imóveis.

Mas a partir desse ano o governo chinês percebeu que poderia utilizar o mercado imobiliário como um dos motores de crescimento para a economia da China, passando a liberar a comercialização dos imóveis e inclusive a incentivar e fomentar esse mercado através de linhas de crédito especiais e redução dos impostos.

Se por um lado a estratégia deu muito certo gerando muita riqueza e empregos para o país, afinal hoje o mercado imobiliário representa cerca de 30% da economia da China.

Por outro lado, ele acabou gerando uma bolha imobiliária gigantesca, que muitos acreditam que esteja prestes a estourar.

Na China ter habitação própria se tornou sinal de status e como lá existem poucas opções de investimento, muitos chineses começaram a investir em imóveis, com o aumento da demanda, os preços passaram a subir, o que fez com que os chineses passassem a investir ainda mais. Afinal os imóveis adquiridos passaram a se valorizar e muito.

As construtoras vendo toda essa demanda do mercado, passaram a se alavancar para acelerar ainda mais o crescimento e por consequência aumentaram e muito o seu endividamento.

Todo esse incentivo e especulação do setor imobiliário gerou um excesso de moradias, existem hoje 65 milhões de moradias vagas na China. Para você ter uma ideia melhor do tamanho desse problema, atualmente temos cerca de 52 cidades fantasmas na China.

São cidades que foram totalmente construídas de forma planejada e que não mora praticamente nenhum habitante. Inclusive essas cidades foram construídas pensando no potencial turístico, algumas são cópias de cidades conhecidas do mundo como Paris na França ou Veneza na Itália.

Pelo menos 96% dos chineses possui uma residência ou mais. Ou seja, os chineses passaram a comprar habitações como forma de investimento e não como moradia, o problema é que o incentivo era tanto que possivelmente se esses mesmos chineses quiserem futuramente vender suas casas, talvez não encontrem compradores.

A grande maioria desses chineses inclusive investiu em imóveis pensando em sua aposentadoria.

78% do patrimônio total dos chineses está em imóveis. Já o tamanho total dessa bolha, ou seja, a soma de todas as residências chinesas é incríveis 51 trilhões de dólares, isso representa 70% de toda a riqueza da China.

Resumindo o governo chinês vende as terras para as construtoras, as construtoras emprestam e muito dos bancos para financiar as construções, muitas obras ficaram prontas, mas sem compradores, os chineses vem a anos comprando mais imóveis do que precisam para morar, apostando na valorização destes e aqui temos a receita perfeita para uma bolha.

Até então esse problema era conhecido por todos, mas de certa forma não trazia tanto medo para o mercado e para os investidores, até o nome Evergrande passar a ser conhecido mundialmente.

Evergrande

A Evergrande é a segunda maior incorporadora da China, com cerca de 1300 projetos em construção em mais de 280 cidades.

Ela se tornou tão grande que passou a investir inclusive em outras áreas, sendo proprietária de empresas de mídia, uma montadora de carros elétricos, um time de futebol, entre outros empreendimentos.

Já em matéria de dívida a Evergrande possui a maior dívida do mundo entre as incorporadoras. O valor que ela deve passa da casa dos 300 bilhões de dólares.

O problema da Evergrande começou com o declínio na demanda por imóveis, aliado a isso o governo chinês passou a implantar uma série de regulações no setor que pretendiam reduzir o endividamento das empresas e barrar toda essa especulação do mercado, mas por consequência, limitou a entrada de dinheiro para a incorporadora.

Uma das limitações foi a proibição da pré-venda de empreendimentos, o que impactou em cheio a Evergrande.

A dívida da Evergrande tornou-se quase impagável e agora ela começou a dar sinais que não irá conseguir honrar as suas dívidas.

A Evergrande deve dinheiro para 128 bancos e mais de 121 instituições não bancárias. O preço de suas ações caiu cerca de 85% no último ano.

Uma possível falência da empresa, levaria não só esses bancos e instituições financeiras a um grande prejuízo, como também os investidores detentores de suas ações.

E por se tratar de uma dívida tão grande poderia levar a um risco sistêmico semelhante ao ocorrido em 2008 ou talvez até pior.

Como vários bancos emprestam dinheiro de outros bancos, o não pagamento da dívida poderia impactar toda a cadeia bancária, além disso muitas empresas prestam serviços e são fornecedoras da Evergrande, possivelmente muitas seriam fortemente impactadas.

Com os bancos afetados pela falência haveria também uma escassez de liquides no mercado causando um efeito dominó principalmente com as outras incorporadoras que necessitam desses recursos.

E por falar em liquidez, como a Evergrande não pode se endividar ainda mais, essa falta de liquidez fez com que metade dos empreendimentos parassem por falta de caixa piorando ainda mais a situação.

Aliado a isso temos cerca de 1 milhão e meio de famílias que pagaram por seus imóveis e agora não sabem se irão recebe-los.

E por fim temos cerca de 200 mil empregados que agora não sabem se ainda terão os seus empregos mantidos.

O problema é tamanho que talvez a Evergrande não consiga sair dessa sozinha e aí vem a grande dúvida. Será que o governo chinês irá salvar a empresa ou vai deixar ela falir mesmo assim.

Se o governo chinês salva a empresa, ele estará sinalizando para as outras empresas do mesmo setor que elas podem continuar tomando dívida sem se preocupar, mas por outro lado se ele não salva a empresa o prejuízo pode ser muito maior para o país.

Muitos analistas acreditam que o governo chinês não deixará a falência da empresa ocorrer tomando medidas como uma reestruturação da empresa através da sua estatização. Ou seja, o governo assume a empresa e bota a ordem na casa.

Isso provavelmente traria um certo impacto para a China, porém muito menor do que deixar a Evergrande ir à falência.

Como o sistema bancário da China é menos dependente do restante do mundo, mesmo um colapso por lá, possivelmente não se agravasse no restante do sistema financeiro do mundo.

Efeitos para o mundo

Em caso de falência da Evergrande os mercados globais seriam afetados pela queda de demanda dos chineses por commodities ou mesmo por itens de consumo. Puxando o PIB e as bolsas do mundo todo para baixo.

Efeitos para o Brasil

Já para o Brasil o efeito seria ainda pior, como a China é o principal cliente nosso, certamente as exportações cairiam de forma vertiginosa, puxando o PIB para baixo, mas além disso gerando também uma entrada menor de dólares na economia fazendo com que a cotação da moeda americana disparasse.

O que vai acontecer?

Por hora, acreditasse que isso não irá acontecer, mas o que já é dado como certo é uma desaceleração do setor imobiliário chinês, o que já impacta diretamente o preço do minério de ferro e deve continuar impactando nos próximos meses.

Como proteger os seus investimentos?

Dito tudo isso, você deve estar se perguntando como proteger os seus investimentos.

Não existe uma formula magica e essa nem é uma recomendação de investimento, mas a melhor forma de se preparar para crises e possíveis problemas é sempre a diversificação.

E o mais importante não só em ativos dentro do Brasil, mas também fora, ter investimentos em dólar em cenários como esse ajudam a proteger a sua carteira.

Ouro também pode ser um bom ativo de proteção, além disso ainda existem as criptomoedas, mas por possuírem uma grande volatilidade, você não deve estar muito exposto a elas principalmente se não tiver grande experiência com esse tipo de ativo.

Crises também geram oportunidades e é preciso ter um bom caixa para aproveita-las, mas lembrando, nunca confunda reserva de emergência com reserva de oportunidade. Inclusive tempos um post aqui no blog falando tudo sobre reserva de emergência e reserva de oportunidade: RESERVA DE EMERGÊNCIA O que é e onde investir? O que é RESERVA DE OPORTUNIDADE?

Em suma a Evergrande deve ser vista somente como a ponta do iceberg, ela despertou os olhares do mundo para um problema muito mais grave, provavelmente o governo chinês não deixará a empresa ir à falência, mas isso serviu especialmente para trazer luz ao problema da bolha imobiliária chinesa.

Por enquanto só nos resta aguardar e se preparar para os desdobramentos possíveis disso.

RESERVA DE EMERGÊNCIA O que é e onde investir? O que é RESERVA DE OPORTUNIDADE?

Uma dúvida comum entre os investidores é a famosa reserva de emergência.

Muitos ignoram a sua importância, outros colocam o dinheiro da reserva de emergência em renda variável, coisa que jamais você deve fazer.

E juntamente com a reserva de emergência temos ainda a reserva de oportunidade.

Mas afinal você sabe qual a diferença entre reserva de oportunidade e reserva de emergência?

E o mais importante aonde e quanto você deve deixar separado para a sua reserva de emergência?

Reserva de emergência.

Como o próprio nome já diz, ela nada mais é que um dinheiro que você deixa separado para eventuais emergências.

Bem na verdade, imprevistos sempre vão acontecer, você pode não saber quando, mas uma coisa é certa, um dia eles aparecerão.

Entenda como imprevisto um problema no carro, um problema de saúde ou qualquer outra coisa que possa acontecer que não estava prevista e irá lhe custar algum dinheiro.

Ou então num pior cenário, se você é CLT e perde o seu emprego ou ainda se você é empresário, mas o seu negócio está passando por um momento difícil.

São para essas situações que precisamos ter a reserva de emergência. A sua importância é tamanha que antes de se pensar em investir em qualquer coisa é preciso montar uma boa reserva.

Caso contrário, imagine que você tenha ações e cotas de fundos imobiliários e o mercado sofre uma queda e nesse momento acontece um imprevisto e você precisa do dinheiro, você vai ser obrigado a vender os seus ativos em um péssimo momento para poder resgatar o seu dinheiro.

E é exatamente por esse motivo também que você jamais deve colocar o dinheiro da reserva de emergência em renda variável.

Um outro cenário que também poderia gerar transtorno: você não possui reserva de emergência, mas investe em fundos de investimentos com liquidez de 30 dias por exemplo ou pior você possui ativos de renda fixa como um CDB de 5 anos ou mais.

Nesses casos você até consegue fazer a retirada antecipada, mas vai ser penalizado por isso pagando uma taxa antecipada ou no caso dos títulos de renda fixa um deságio.

Com esses 2 exemplos já podemos concluir 2 regras importantes para a reserva de emergência:

- Ela deve possuir liquidez de preferência imediata. Afinal se é uma emergência, certamente a necessidade do dinheiro é alta.

- E ela não deve estar exposta a investimentos que tenham volatilidade. Em outras palavras ela não pode estar em investimentos que possam sofrer quedas.

O intuito da reserva de emergência é te dar segurança e tranquilidade e não rendimentos extraordinários. Por isso de modo geral a reserva de emergência estará investida em renda fixa.

Eu aconselho você a procurar um rendimento para a sua reserva de emergência que renda o equivalente a inflação, logico que se você conseguir mais que isso, melhor ainda, mas como estamos falando de liquidez imediata, isso irá restringir as possibilidades.

Então onde eu devo investir a minha reserva de emergência?

De modo geral as opções que você vai ter são:

Títulos de renda fixa com liquidez diária:

Por exemplo, um CDB de um bom banco. Mas lembrando ele precisa ter liquidez diária.

Uma vantagem do CDB é que ele vai estar protegido pelo FGC em caso de quebra do banco. Lembrando que essa proteção vale para até 250 mil reais por instituição financeira.

Fundos de investimento em renda fixa:

No caso dos fundos como eles possuem taxas de gestão, é importante analisar o histórico de retornos do fundo e as suas taxas de administração e performance.

E se caso você quiser saber mais a respeito de fundos de investimento, eu vou deixar aqui o link de um post que fala tudo a respeito desse investimento: FUNDOS DE INVESTIMENTOS – Tudo o que você precisa saber.

Bancos digitais

Com o advento das fintechs o investidor passou a ter mais essa opção para deixar a sua reserva de emergência investida.

O que é importante salientar, é que o investidor deve escolher muito bem em qual banco digital ele deixará a sua reserva de emergência. Além disso, ele não deve deixar na conta do banco que utiliza no dia a dia para evitar de acabar gastando a sua reserva.

Inclusive tem um post que eu fiz falando tudo a respeito do PicPay, a lógica para os outros bancos digitais será a mesma: PICPAY RENDENDO 210 DO CDI! Vale a pena? É seguro?

Tesouro Selic

Esse certamente é o lugar mais seguro para você deixar a sua reserva de emergência, porém será o local com menor rentabilidade também. E mesmo o risco do tesouro sendo muito baixo, pode acontecer dele ter rentabilidade negativa em momentos de tensão do mercado.

Eu posso colocar a minha reserva de emergência na poupança?

Não, não faça isso. A rentabilidade da poupança é muito baixa, geralmente ela vai acabar perdendo da inflação, todas as opções que eu citei irão render muito mais do que a poupança.

E quanto eu devo ter na minha reserva de emergência?

Existe um consenso do mercado que uma boa reserva de emergência é o equivalente a 6 meses do seu salário se você for CLT.

Ou o equivalente a 12 meses dos seus ganhos se você for autônomo ou empreendedor.

Isso significa dizer que caso você perca a sua fonte de renda, você estará garantido por no mínimo esse período.

Então se o seu salário é por exemplo 6 mil reais, você deve ter uma reserva de no mínimo 36 mil reais, que seria o equivalente a 6 meses do seu salário.

Nada impede de você ter mais que isso, tudo vai depender do número que te deixa mais confortável.

O que é reserva de oportunidade?

Como o próprio nome já diz é uma reserva, um dinheiro que você deixa separado para aproveitar alguma oportunidade de negócio ou investimento.

Muitos chamam a reserva de oportunidade como caixa, entenda que é a mesma coisa.

Um bom exemplo que eu posso citar para o uso da reserva de oportunidade é a queda do mercado de ações durante o ano de 2020, muitas ações tiveram quedas jamais vistas, como os fundamentos dessas empresas não mudaram, elas se tornaram ótimas oportunidades, quem tinha uma reserva nesse momento pode aproveitar toda a queda para ir as compras e se aproveitar de toda a retomada que veio depois.

Momentos de quedas do mercado ou de um ativo especifico não são raros de acontecer, mas de nada adianta você presencia-os se não puder investir.

E é para isso que serve a reserva de oportunidade.

Assim como é preciso estar preparado para emergências, é preciso estar preparado para oportunidades de bons ganhos.

É como o velho ditado diz, enquanto uns choram, outros vendem lenços.

A reserva de oportunidade não serve somente para o mercado financeiro, ela pode ser utilizada para aquisição de algum bem que sofreu uma queda de preço momentânea.

Por exemplo aquele carro que você queria e apareceu alguém desesperado tentando vender ou mesmo algum imóvel que o proprietário precisa do dinheiro de imediato.

Ela inclusive vai te dar poder de barganha nessas situações.

As regras para a reserva de oportunidade são as mesmas da reserva de emergência. O dinheiro deve estar investido com liquidez e segurança.

E é importante dizer, você não deve usar a sua reserva de emergência para oportunidade, afinal você pode precisar do dinheiro logo em seguida.

Nesse caso você deve ter o valor da reserva de emergência e o valor da reserva de oportunidade, eles até podem estar no mesmo investimento, mas tenha como regra jamais misturar as duas coisas.

NUBANK ULTRAVIOLETA – Vale a pena o novo cartão de crédito do NuBank com cashback?

O NuBank acaba de lançar o seu mais novo cartão de crédito, o NuBank ultravioleta.

Mas quais as vantagens desse novo cartão de crédito e como você pode conseguir o seu?

É galera, mais um post do NuBank aqui no blog. Realmente o roxinho não para!

A novidade agora é que o NuBank lançou em seu evento que aconteceu nos últimos dias, o seu mais novo cartão de crédito, o NuBank ultravioleta.

O novo cartão é da categoria premium de bandeira Mastercard tipo black. Até então o NuBank só possuía cartões do tipo Gold ou Platinum.

A versão black traz consigo vários benefícios. Dentre eles sala Vip em aeroportos e seguro especial para viagem.

Mas ao meu ver, o principal benefício do NuBank Ultravioleta é o seu cashback de 1% que é investido automaticamente, rendendo 200% do CDI.

E se você achou familiar esse benefício, você não está enganado a pouco tempo atrás eu fiz esse post aqui: Tudo sobre o cartão de crédito da XP. Conheça o Investback!

Sobre o cartão de crédito da corretora XP Investimentos.

Ele possui um sistema de cashback bem semelhante a esse adotado pelo NuBank ultravioleta, onde 1% do que você gasta volta em forma de cashback e fica investido e rendendo enquanto não for feita a retirada.

No caso do NuBank ultravioleta a vantagem é que eles estão garantindo um rendimento de 200% do CDI, em meus testes preliminares o rendimento do cartão da XP não chegou a 100% do CDI.

Nesse aspecto, ponto para o cartão do NuBank.

Outro diferencial do NuBank ultravioleta é o fato que o seu cashback pode ser convertido por milhas Smiles ou ainda, transferido para outro investimento na corretora Easynvest.

E logico, se caso você não quiser investir ou gerar milhas com o cashback, você pode envia-lo para a sua conta na hora.

O novo cartão do banco digital visa atender o público que deseja ter mais benefícios e se sentia preso ao que o mercado oferece.

É uma forma do NuBank alcançar também os clientes desse segmento premium, oferecendo menores taxas e mais benefícios.

Agora falando fisicamente do cartão:

O NuBank Ultravioleta é feito todo em metal, diferente das versões platinum e gold que são de plástico. Isso garante ao cartão maior resistência, além disso ele conta com um design mais limpo e sem a presença de numeração, apenas o nome do cliente e a logo do NuBank são impressas no cartão, o que dá mais segurança em caso de perdas ou roubos.

Como ele não possui números, para realizar compras online você deve gerar um cartão virtual dentro do aplicativo do banco.

E além disso ele ainda tem uma mensagem secreta impressa nele que só pode ser vista na luz ultravioleta.

Qual o custo do NuBank Ultravioleta?

Agora diferente dos outros cartões do banco digital, o NuBank ultravioleta possui sim uma mensalidade, o valor dela é de 49 reais. Esse valor pode ser extinto caso o cliente do banco tenha uma média de gastos no seu cartão de crédito de cerca de 5 mil reais ou tenha no mínimo 150 mil reais investidos no NuBank ou pela corretora Easynvest.

Além disso é importante dizer que o NuBank ultravioleta não exige uma renda mínima, a sua análise de crédito é a mesma já feita pelo próprio NuBank.

como eu faço para conseguir o NuBank ultravioleta?

O novo cartão do NuBank estará disponível para todos os clientes do banco, lógico, como ele é uma novidade, estará sendo disponibilizados aos poucos para toda a base de clientes.

Para agilizar o processo, você pode fazer uma solicitação através do site do NuBank, https://nubank.com.br/ultravioleta/.

Vale a pena o NuBank Ultravioleta?

Na minha opinião o NuBank ultravioleta é um ótimo cartão, possui todos os benefícios já oferecidos pela bandeira Mastercard Black com o adicional do cashback retornar como forma de investimento e com uma ótima taxa de retorno.

Afinal, com uma Selic mais alta é difícil conseguir retornos de 200% do CDI sem riscos.

Mas ao meu ver esse cartão só é recomendado para quem possui os requisitos mínimos para ter ele de forma gratuita.

Não solicite ele se for para usar pouco e pagar a taxa, nesse caso vale mais a pena você ficar com as versões básicas e investir todos os meses.

O NuBank deixa muito claro quem é o público alvo desse novo cartão.

Já do ponto de vista do NuBank em si, o novo cartão é uma ótima novidade, é uma forma do banco digital alcançar mais um segmento de clientes que até então não vinham para o banco por buscarem maiores benefícios.

O NuBank vem crescendo em ritmo acelerado e mais essa novidade deve contribuir para impulsionar ainda mais o banco.

Os cartões com cashback tem se tornado muito populares no mercado e agora esse formato de cashback investido também vem se popularizando. O que ajuda e muito as pessoas se aproximarem do mundo dos investimentos.

Contudo é importante ter cuidado para não usar o cashback como um pretexto para se gastar mais e de forma descontrolada, principalmente pelo fato do rotativo do cartão de crédito ter juros estratosféricos.

POR QUE O MXRF11 ESTÁ CAINDO? AINDA VALE A PENA O MXRF11? ANALISE COMPLETA

Um dos maiores fundos imobiliários do Brasil, o MXRF11 vem caindo nos últimos tempos e se distanciado do seu topo histórico.

Para você ter uma ideia no fim de 2019 o valor da sua cota chegou a R$ 14,52 e hoje está por volta de R$ 10,20 ou até menos.

Mas afinal o que está por traz dessa queda de preço?

Antes de mais nada esse post não é uma recomendação de compra e muito menos de venda, o intuito aqui é que você compreenda o motivo de toda essa queda do fundo e munido desse conhecimento possa tomar as suas próprias decisões.

O fundo imobiliário Maxi Renda ou MXRF11, é um dos maiores fundos imobiliários do brasil, em número de cotistas é certamente o maior, contando hoje com cerca de 393.767 cotistas.

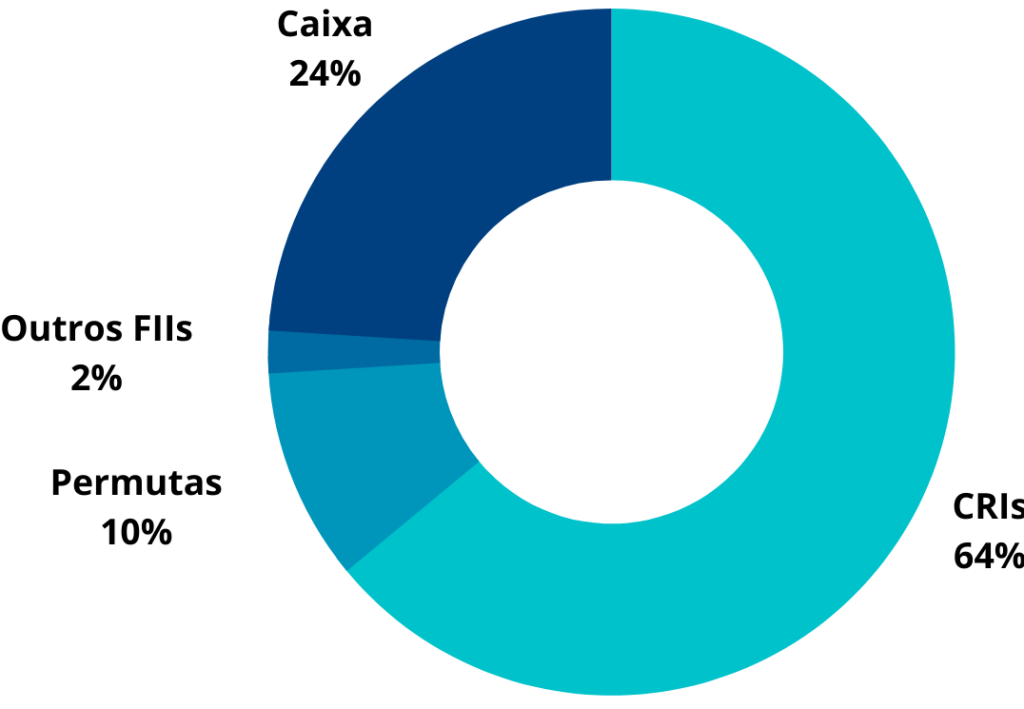

O MXRF11 possui um patrimônio de cerca de 2.3 bilhões de reais. Ele é administrado pelo BTG Pactual e gerido pela XP, sendo um fundo imobiliário do tipo hibrido e a sua carteira de modo geral é composta por 64% de CRIs, 10% em permutas financeiras, 2% em cotas de outros fundos imobiliários e 24% em caixa.

O MXRF11 possui um patrimônio de cerca de 2.3 bilhões de reais. Ele é administrado pelo BTG Pactual e gerido pela XP, sendo um fundo imobiliário do tipo hibrido e a sua carteira de modo geral é composta por 64% de CRIs, 10% em permutas financeiras, 2% em cotas de outros fundos imobiliários e 24% em caixa.

Um dos fatores que faz com que o MXRF11 tenha tantos cotistas e até de certo modo seja um dos fundos queridinhos dos investidores, é o fato do valor de sua cota ser bem acessível, hoje ela está por volta dos 10 reais e alguns centavos.

Aliado ao preço acessível, o MXRF11 sempre teve um bom dividend yield, hoje ele está por volta de 8,43%, mas já foi até mais alto.

Outro diferencial do MXRF11 é a diversificação, sua carteira possui dezenas de ativos baseados em diferentes indexadores, o que garante bons rendimentos em diferentes cenários da economia.

Com essa queda dos últimos dias o seu preço sob valor patrimonial está na casa de 1,02.

Mas se o fundo é bem diversificado, tem bons rendimentos e é acessível, qual o motivo dessa queda do MXRF11?

Bom eu separei 3 grandes motivos essa queda.

Começando pela tributação dos proventos de fundos imobiliários.

Diferentes do aluguel de um imóvel próprio, como por exemplo, uma casa que você terá de pagar imposto de renda, os fundos imobiliários são isentos desse pagamento.

Você só irá pagar imposto de renda se for realizar a venda de suas cotas com lucro, mas com relação aos proventos até então eles eram isentos.

Inclusive esse é um dos fatores que estimulam o crescimento do mercado de fundos imobiliários, mas como no Brasil se tem uma coisa que político sabe fazer bem é criar novos impostos.

Existem alguns projetos de lei tramitando no congresso nesse momento. Na realidade sai governo, entra governo, sempre se fala em tributar tanto os fundos imobiliários, quanto os dividendos pagos pelas empresas, mas agora o assunto vem ganhando força, principalmente por conta da necessidade de uma reforma tributária.

O que já te adianto que não vai acontecer como deveria, com planejamento.

É visto que o governo perdeu receita por conta da pandemia e agora ele está tentando repor essa perda, o certo seria sim realizar uma reforma tributária com planejamento e seriedade, mas infelizmente isso não vai acontecer.

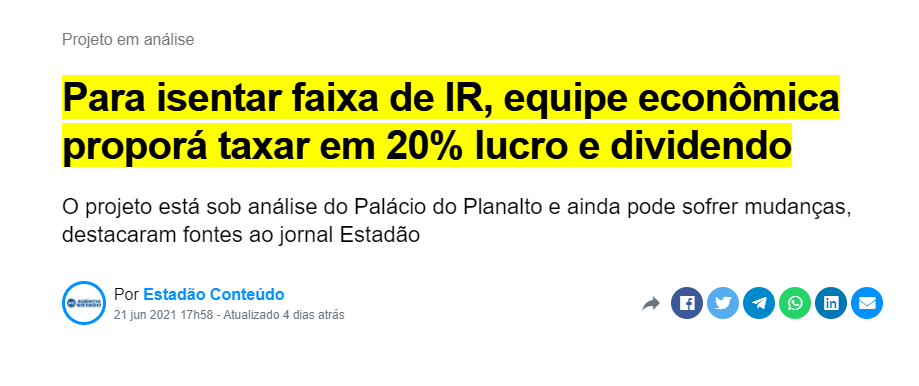

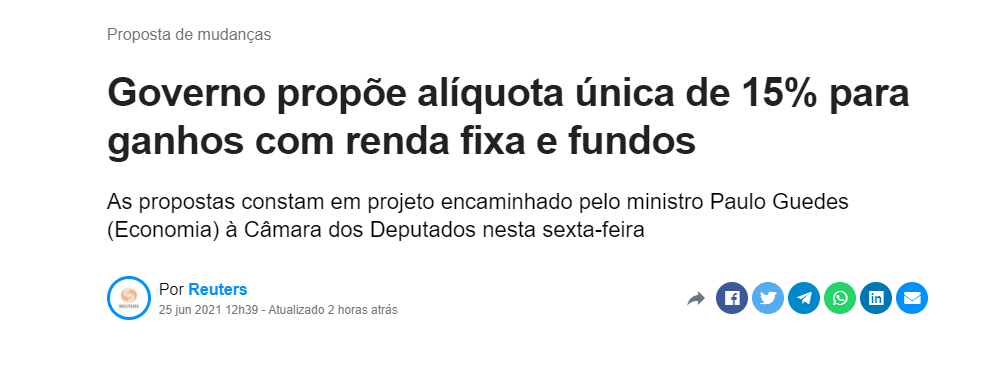

Nas últimas semanas o ministro Paulo Guedes deixou bem claro que deseja tributar os dividendos, ele mencionou uma contrapartida com redução do imposto de renda pago pelas empresas.

O problema aqui que primeiro seria implementado o imposto e só depois a contrapartida. Ou seja, teríamos o risco dessa contrapartida não acontecer.

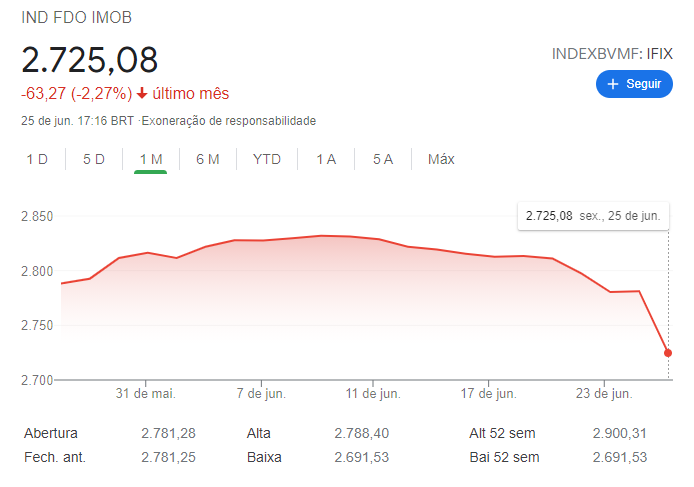

E hoje dia 25 de junho, o governo veio oficializar uma proposta que dentre os itens prevê a tributação dos proventos em cerca de 15% a partir de 2022, lógico ainda é só uma proposta, ela precisa ser votada, mas já foi o suficiente para derrubar o valor de todos os fundos imobiliários.

E com base em todo esse burburinho, todos os fundos vêm sendo impactados, os investidores estão com receio de terem os seus proventos prejudicados por isso.

Com o MXRF11 não é diferente e esse é um dos fatores que impactou o preço de suas cotas, mas não é o único.

Vamos ao segundo fator, a alta da Selic.

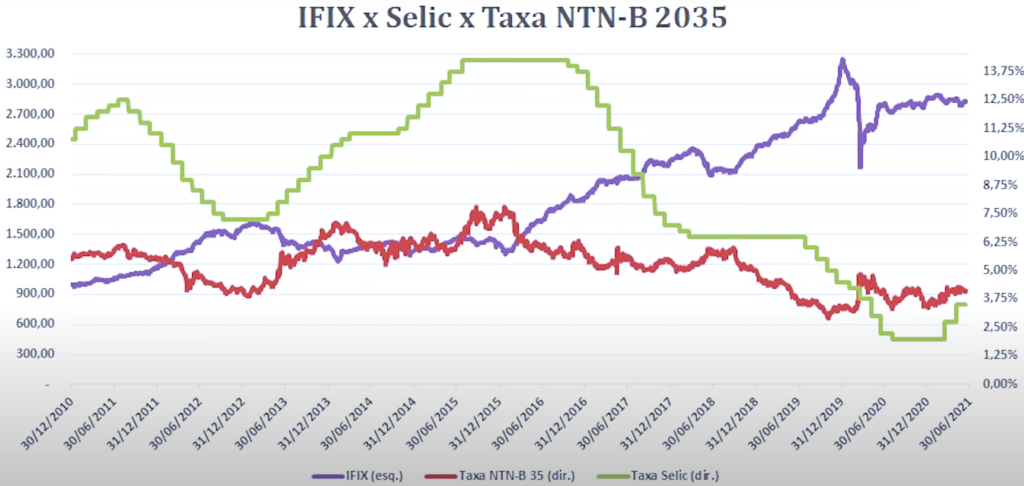

O IFIX que é o índice que mede o desempenho dos principais fundos imobiliários assim como o ibovespa mede das ações, caminha de modo geral, de forma inversa a taxa Selic.

Geralmente quando a Selic sobe muito, parte dos investidores de fundos imobiliários acabam migrando para a renda fixa. O motivo é bem claro, o menor risco.

Basicamente se um fundo tem um dividend yield anual na casa dos 6% e a taxa Selic está na casa dos 6% também, é muito mais fácil para o investidor deixar o dinheiro investido na renda fixa, já que ele vai ter a mesma ou até mais rentabilidade e com menos risco.

Lógico que no caso dos fundos imobiliários existem outras vantagens que vão além dos proventos, como por exemplo a valorização das cotas e até então a isenção do imposto de renda.

Mas essa é uma movimentação normal do mercado, o que de certo modo acaba até abrindo boas oportunidades de compra para os fundos imobiliários. Afinal se vários investidores vendem suas cotas para migrar para a renda fixa o preço dessas cotas tende a cair abrindo boas oportunidades.

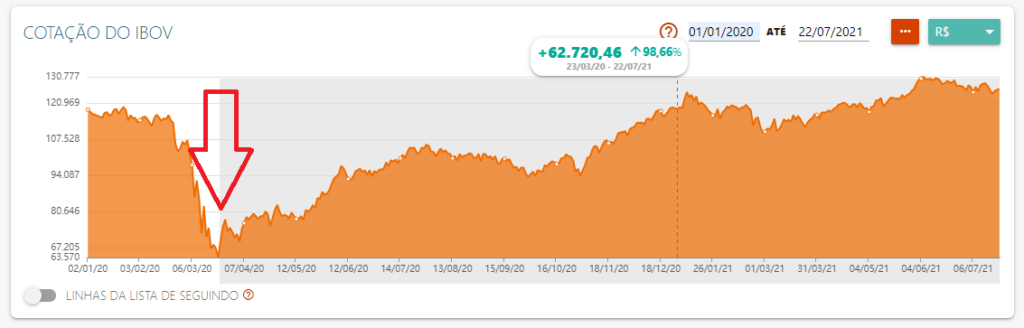

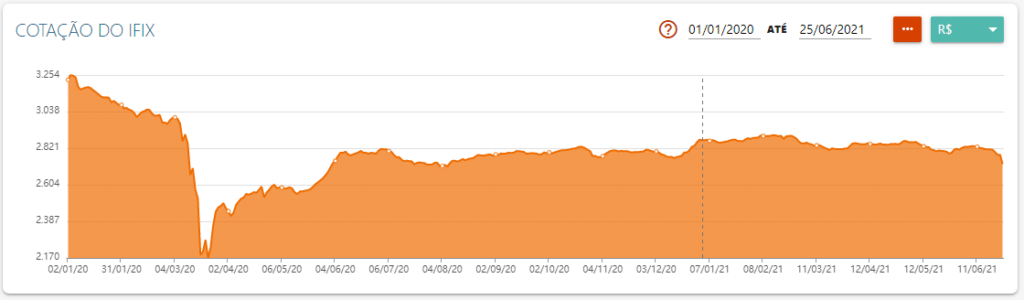

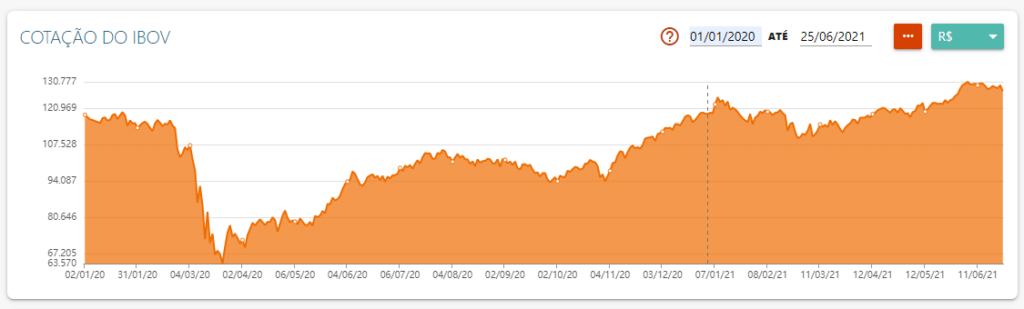

E falando em oportunidade, um fato interessante é que diferente do ibovespa que já se recuperou da queda do início da crise, o ifix ainda não chegou ao mesmo patamar, ou seja, ainda é possível encontrar fundos com o preço da cota abaixo do seu valor patrimonial.

Mas voltando a Selic, na última reunião do copom chegamos a casa dos 4,25% ao ano, o mercado já prevê uma taxa de 5,5% até o final de 2021 e para 2022 a projeção é que a taxa chegue a 6,25 ou 6,5%.

Essa forte alta da Selic ocorre com o intuito de frear a alta da inflação, a estimativa é que terminemos o ano de 2021 com uma inflação de 5,8%, bem acima da meta do banco central que é de 3,75%.

Toda essa alta da Selic e a expectativa do mercado para futuras altas impactam diretamente o mercado de fundos imobiliários e por consequência o MXRF11 também.

E como terceiro motivo, temos uma mudança de estratégia do próprio fundo imobiliário.

Até pouco tempo atrás o MXRF11 era considerado um fundo High Yield, ou seja, ele visava um maior pagamento de proventos, mas em contrapartida com um risco maior, houve então uma migração dos ativos que compunham a carteira do fundo para ativos de maior segurança tornando o fundo High Grade.

Essa mudança de estratégia levou a uma leve queda dos proventos pagos pelo MXRF11, mas essa mudança fez alguns investidores partirem para outros fundos com maiores rendimentos e por sua vez com maior risco também.

E como bônus que ajudou na queda do MXRF11, temos uma baixa do valor dos proventos no mês de junho.

O fundo vinha pagando 8 centavos por cota e no mês de junho pagou 7. Isso aliado aos fatores anteriores só ajudou na desvalorização do fundo.

Mas e com todos esses motivos, será que o MXRF11 vale a pena?

Sobre a taxação dos fundos imobiliários, o futuro ainda é incerto, certamente se o projeto de lei for aprovado o mercado como um todo seria impactado, mas o mercado e os fundos se adaptariam com o passar do tempo, haveria uma reprecificação dos ativos e provavelmente um aumento dos proventos no longo prazo.

Mas até a votação muita coisa pode mudar e o próprio projeto pode sofrer alterações.

Agora em matéria de taxa Selic, observe que uma Selic a 6% ainda é bem abaixo dos 8,5% pagos pelo MXRF11, mas aqui temos um detalhe importante.

Lembra no começo desse vídeo que falo que 64% da carteira do MXRF11 são CRIs, esses CRIs parte é indexado ao IPCA e parte ao CDI, se a taxa Selic subir, os proventos do fundo tendem a subir também. Ou seja, por possuir uma carteira bem diversificada, a alta da Selic deve acabar ajudando o desempenho do fundo.

Além disso o MXRF11 está com 24% de patrimônio em caixa ainda, o que dá liberdade para o fundo aproveitar alguma oportunidade do mercado e aumentar ainda mais os seus proventos.

Já em matéria de mudança de estratégia, eu julgo que foi benéfico para o fundo, alguns dos ativos que ele possuía eram de alto risco e estavam mal precificados, essa mudança de high yield para high grade tornou o fundo mais robusto e preparado para enfrentar um cenário de diversas incertezas.

Então resumindo, o MXRF11 é um ótimo fundo, diferente de outros fundos que podem ser afetados pela alta da Selic, ele deve até se beneficiar desse aumento. A sua grande diversificação da carteira é outro grande trunfo e o grande número de cotistas dá ao fundo uma enorme liquidez.

A tributação sem dúvida é um risco para o mercado de fundos imobiliários como um todo, mas essa queda acentuada do valor das cotas deve abrir oportunidades para pegar os fundos de modo geral e o MXRF11 num ótimo preço.

Recomendo também a leitura do post: RECT11 NÃO PARA DE CAIR! RECT11 ainda vale a pena? Análise do RECT11.

Warren Buffett investe meio bilhão de dólares no Nubank

O Nubank acaba de anunciar que a empresa de investimentos do famoso bilionário Warren Buffet, a Berkshire Hathaway, comprou uma participação de 500 milhões de dólares na fintech brasileira.

Na cotação de hoje o valor supera 2.5 bilhões de reais, também entraram na rodada de investimentos os fundos Absoluto Parthers fundado por José Zitelmann e Gustavo Hungria e a Verde Asset Management, famosa gestora de Luis Stuhlberger, que juntos aportaram mais 250 milhões de dólares.

Com os novos investimentos o Nubank passa a ter um valor de mercado estimado na casa dos 30 bilhões de dólares.

Essa é a série G de captação de recursos do banco digital, sendo a maior rodada de uma empresa de tecnologia privada já realizada na América Latina.

Os recursos levantados devem ser empregados na expansão internacional do banco digital.

“Primeiramente, vai ajudar a expandir ainda mais a oferta de produtos, introduzindo novas soluções ao portfólio, mas também mantendo o ritmo de crescimento acelerado em termos de penetração de mercado, por exemplo, no setor de investimentos”, afirmou o Nubank em comunicado à imprensa.

As expectativas agora ficam voltadas para a abertura de capital da fintech brasileira, que deve ocorrer na bolsa americana Nasdaq.

Hoje a fintech já vale mais que empresas renomadas do setor como a corretora XP Investimentos, Banco BTG e o Banco do Brasil.

Veja também: NUBANK ULTRAPASSA O BANCO DO BRASIL (BBAS3) – 4º MAIOR BANCO DA AMÉRICA LATINA

OPEN BANKING: Tudo sobre o Open Banking, a revolução do sistema bancário e financeiro

Assim como foi com o PIX, os bancos já estão fazendo propaganda sobre o open banking.

Mas afinal o que é o Open Banking, o que muda na prática para você?

O que é open banking?

Como o próprio nome já diz, open banking seria um banco aberto ou sistema bancário aberto. Ele é um projeto do banco central que visa o compartilhamento dos dados cadastrais e histórico financeiro entre as instituições financeiras.

Permitindo assim que o consumidor tenha mais liberdade de escolha entre bancos, financeiras e corretoras.

Em outras palavras é um sistema que permite que as instituições financeiras troquem dados de seus clientes entre si.

E nesse momento você deve estar pensando “Meu Deus, eu não quero que compartilhe os meus dados”.

Calma, antes de mais nada é preciso dizer que esse compartilhamento só vai acontecer com o seu consentimento e exatamente por isso que os bancos devem começar a fazer campanhas de marketing, assim como aconteceu com o PIX.

É importante dizer também que o sistema é totalmente seguro, como já acontece com os dados das operações bancárias.

No Reino Unido por exemplo, o open banking já é uma realidade, já os Estados Unidos, Austrália, Japão, União Europeia e Hong-Kong estão estudando como implementar esse sistema.

Para você entender o open banking na pratica, imagine a seguinte situação, você possui conta a vários anos em um determinado banco A.

Esse banco possui todo o seu histórico de pagamentos de contas, recebimentos, empréstimos e financiamentos. E ao longo dos anos, por esse bom relacionamento, o banco foi fornecendo alguns benefícios como taxas mais baixas ou mesmo aumento do seu limite.

Digamos que você queira sair desse banco e migrar para o banco B, até então para esse novo banco você seria um novo cliente iniciando o seu histórico do zero e por esse fato, provavelmente não teria nenhum benefício.

Basicamente o banco A era o dono dos seus dados. A ideia do open banking é que você passe a ser o proprietário dos seus dados e possa levar eles consigo para outras instituições, sem ter que começar um relacionamento do zero.

Mas isso não servirá somente para abertura de contas, voltemos ao nosso exemplo. Você continua sendo cliente do banco A e quer financiar um carro, porém gostaria de saber qual a taxa no banco B para o seu perfil e histórico.

O banco B solicita o seu histórico para o banco A onde você possui conta e autorizou o compartilhamento de dados.

Munido do seu histórico, o banco B consegue fornecer uma taxa mais baixa para você e sem a necessidade de abertura de conta nele.

Como essa integração é bastante complexa, o banco central dividiu a sua implantação em 4 fases.

A Fase 1:

Começou no dia primeiro de fevereiro, com as instituições disponibilizando ao público informações sobre seus canais de atendimento e características de seus produtos e serviços.

Nessa fase não é compartilhado nenhum dado ainda.

A Fase 2:

Começa no dia 15 de julho. Nessa fase os clientes poderão compartilhar os seus dados cadastrais, informações sobre transações de suas contas, cartões de crédito e produtos contratados.

Essa fase podemos dizer que é o início do open banking na pratica, os clientes que aderirem, já poderão usufruir dos benefícios do open banking.

A Fase 3:

Começa no dia 30 de agosto. Nessa fase além dos dados já compartilhados na fase 2, passarão a ser compartilhados também os dados de transações de pagamento.

E a fase 4:

Começa no dia 15 de dezembro, nela os clientes poderão compartilhar as suas informações de operações de câmbio, investimentos, seguros e previdência complementar.

Mas o open banking é seguro?

Como eu já disse anteriormente, esse compartilhamento de informação só irá ocorrer com a sua autorização.

E essa autorização tem uma validade de 12 meses, ou seja, a cada 12 meses você deve renova-la se quiser continuar compartilhando os seus dados.

Já em matéria de segurança de sistema, o open banking usará a mesma tecnologia que já é empregada na comunicação das transações bancárias. Inclusive toda a comunicação do sistema é regulamentada pelo banco central.

Quais as vantagens do open banking?

O open banking trará inúmeras vantagens para o consumidor, como:

Maior liberdade e autonomia:

Com o cliente sendo o dono dos seus dados, o processo de troca de conta ou mesmo só a contratação de algum serviço, como um financiamento em outra instituição, passa a ser menos burocrático e mais rápido, afinal os seus dados cadastrais são enviados de uma instituição para a outra, podendo até eliminar a necessidade de envio de documentos.

Essa agilidade do processo aumenta o leque de opções que o consumidor passa a ter no momento da contratação de algum serviço.

Além disso será muito fácil para o consumidor poder aproveitar o melhor de cada intuição, podendo ter uma conta corrente em um banco, um empréstimo em outro e um seguro em um terceiro.

Aumento da concorrência:

Com a possibilidade do acesso aos seus dados por outras instituições, elas por sua vez poderão oferecer melhores taxas e maiores benefícios, gerando um aumento da concorrência no setor e por sua vez reduzindo diretamente os custos para o consumidor.

Acesso unificado:

Outra vantagem do compartilhamento dos dados é possibilidade de se poder acessar em um único aplicativo os dados de todas as instituições que você é cliente.

Por exemplo, digamos que você tenha investimentos em mais de uma corretora, será possível ver em um único aplicativo todos os seus investimentos, eu sei que até existem alguns aplicativos que fazem integração com algumas corretoras, mas agora essa integração será com todas.

Redução dos custos:

Não é só o cliente que sai ganhando com a diminuição da burocracia, os bancos também terão uma grande diminuição dos seus com ela e por sua vez parte dessa redução deve ser repassada para os seus clientes.

E o que os bancos ganham com isso?

Não é só o consumidor que sai ganhando com o open banking, os bancos serão beneficiados principalmente com a possibilidade de conquistar novos clientes, afinal com o acesso aos seus dados eles poderão oferecer produtos mais agressivos atraindo assim novos clientes para a sua base.

Resumindo:

O open banking já é uma realidade, ainda nesse ano todas as suas fases estarão implantadas, agora você não é obrigado a aderir a ele de imediato, se você ficar com um pé atrás, não tem problema, você pode aguardar e só aceitar o compartilhamento dos seus dados quando estiver totalmente confortável com isso.

O importante é você entender as suas vantagens e benefícios e ter o máximo de cuidado ao aceitar o compartilhamento dos seus dados, conheça muito bem as instituições que você libera esse compartilhamento e as que você estará contratando novos serviços.

Conteúdos gratuitos? Inscreva-se!

Últimas Postagens

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK

Categorias

- Ações (12)

- Bolsa de valores (4)

- Criptomoedas (1)

- Design (1)

- Digital (1)

- Economia (2)

- Educação Financeira (4)

- Finanças (12)

- Fundos Imobiliários (7)

- Investimentos (11)

- Negócios (5)

- News (1)

- Renda Fixa (1)

- Sem categoria (1)

- Space (4)

- Spice (5)

- Travel (3)

- Wordpress (1)

Recent Posts

- Onde investir em 2022 – Melhores investimentos para 2022

- O QUE É IPO – COMO GANHAR DINHEIRO COM IPO? – COMO INVESTIR EM IPO

- PIX SAQUE E PIX TROCO: É seguro? Vale a pena? Como funciona? Saque dinheiro com o PIX

- MAGAZINE LUIZA NÃO PARA DE CAIR! MAGALU Ainda vale a pena investir? Análise de MAGALU (MGLU3)

- IPO DO NUBANK! Vale a pena investir no Nubank? TUDO SOBRE O IPO DO NUBANK